Räntan talar för historiskt billigt Storebrand

Norska pensionsjätten Storebrand är på kort sikt en stor förlorare på börsfall och stigande räntor. Men om eller när lönsamheten återhämtar sig så framstår aktien som historiskt billig.

STOREBRAND | KÖP. Storebrand är ett norskt finanskonglomerat med tyndpunkt mot pensionslösningar och kapitalförvaltning. Verksamheten är framförallt inriktad mot norska och svenska marknaden.

Verksamheten har sina rötter i ett brandförsäkringsbolag som grundades 1767. Under 1900-talet blev sparprodukter ett viktigt område för Storebrand. 1999 knoppades skadeförsäkringsrörelsen av då man tillsammans med Skandia bildade If. 2007 förvärvade Storebrand svenska SPP. Storebrands största ägare med 10% av aktierna är Folketrygdfondet som är norska statens kapitalförvaltningsverksamhet.

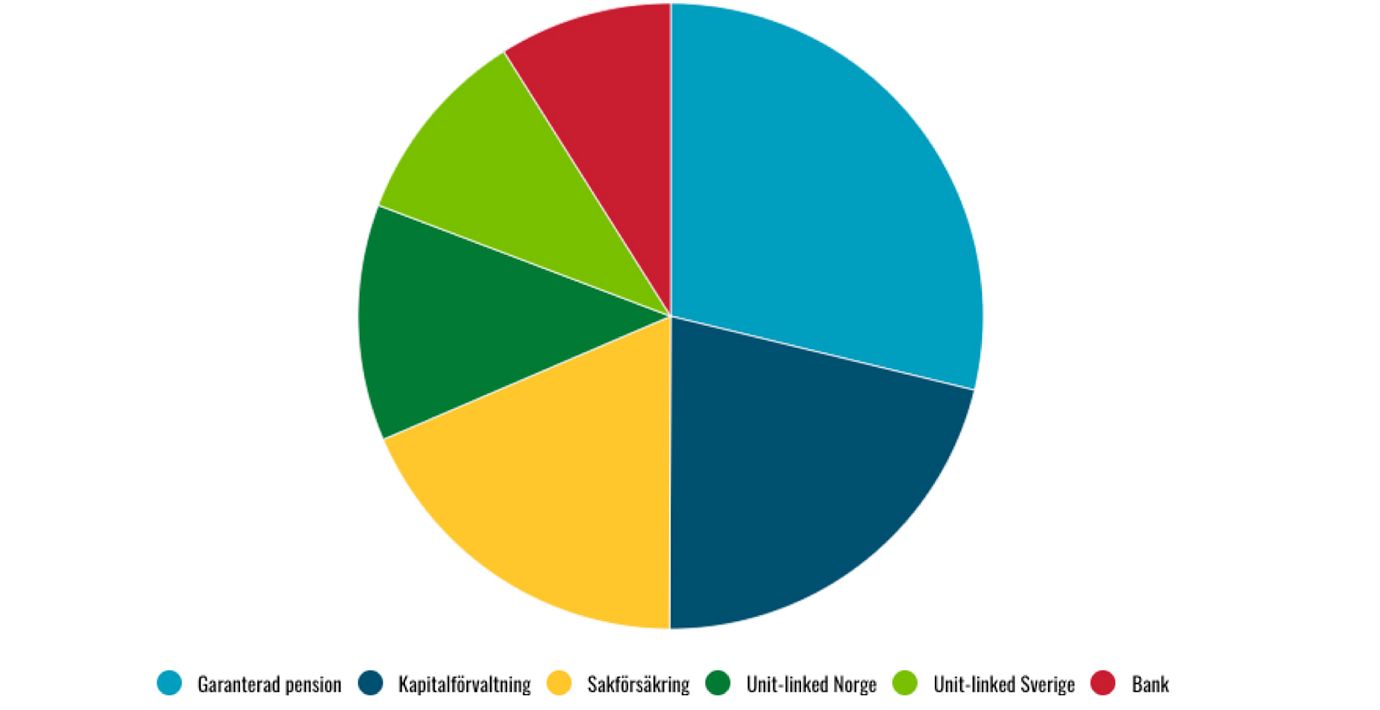

I grafiken nedan framgår hur Storebrands vinst fördelar sig per produktområde.

Storebrands produktområden

- Garanterad pension: Viktigast för Storebrands resultat är pensionslösningarna som går ut på att Storebrand förvaltar kundernas kapital och garanterar spararen en viss avkastning per år. Om avkastning på spararens kapital blir lägre får då Storebrand täcka upp mellanskillnaden. I Sverige kallas ofta den här typen av produkt för traditionellt förvaltad pensionsförsäkring. Produktområdet krymper över tid då man i princip inte tar in nya kunder till garanterade pensionslösningar.

- Kapitalförvaltning: Kapitalförvaltning har varit den viktigaste tillväxtmotorn för Storebrand på senare år. 54% av kapitalet kommer från Storebrands egna produkter inom garanterad pension och så kallad unit-linked (förenklat fondpension). Resterande 46% är externa kunders kapital. Förvaltningen sker under varumärkena Storebrand, SPP, Delphi Fonder och Skagen Fonder (förvärvades av Storebrand 2017). Storebrands kapitalförvaltning har nischat sig med sparprodukter med stort fokus på hållbarhet. I fjol hade Storebrand 16% i marknadsandel Norge. Storebrands intäkter som andel av det förvaltade kapitalet var 0,23% i Q4. Den låga snittavgiften beror på att den absoluta merparten av Storebrands kapitalförvaltning är passiva indexfonder.

- Sakförsäkring: Den ursprungliga sakförsäkringsrörelsen knoppades av 1999. Sedan dess har Storebrand byggt upp en ny verksamhet inom sakförsäkring. Kunderna är framförallt koncentrerade till Oslo och de andra större norska städerna. Totalkostnadsprocenten (totala kostnader / premieintäkter) var i fjol 90% för skadeförsäkringsrörelsen. Det är något högre än de stora noterade nordiska sakförsäkrarna Sampo, Topdanmark, Tryg och Gjensidige.

- Unit-linked Norge & Sverige: Unit-linked är den typ av pensionsförsäkring där spararen själv bestämmer hur kapitalet ska förvaltas. Det är framförallt här nya pensionskunder kommer in. Storebrands marknadsandel inom unit-linked-sparande i Norge var 22% i fjol. Storebrands intäkter som andel av förvaltat kapital var ifjol ungefär 0,7%.

- Bank: Storebrand driver även en mindre nätbank i Norge med stort inslag av bolån.

- Other profit: Här återfinns en del kostnader som inte allokerats på andra ställen. Även kapitalvinster/förluster på Storebrands egna finansiella placeringar hamnar här. I fjol tyngdes other profit av stora värdeförluster på finansiella tillgångar.

Så slår börsfall och högre räntor

Stigande räntor innebär att värdet har sjunkit på Storebrands stora obligationsportfölj.

Fallande värden på både aktier och obligationer har även sänkt basen för kapitalförvaltningens avgiftsintäkter. Dessutom har Storebrand även en del prestationsavgifter som inte faller ut under dåliga börsår. Tvärtom fick Storebrand i fjol toppa upp mellanskillnaden upp till spararnas garanterade pensionsavkastning med 106 MNOK.

”På längre sikt är högre ränteläge positivt”

På längre sikt är dock högre ränteläge positivt för Storebrand. Dels blir avkastningen bättre på koncernens egna finansiella tillgångar och dels blir det lättare att möte de fasta åtagandena Storebrand har gentemot kunderna inom garanterad pension.

2022 belastades Storebrands resultat av värdeminskningar på egna finansiella tillgångar. Vi räknar med att värdeökningar på koncernens egna finansiella tillgångar framöver bidrar med 500 MNOK per i vinst. Det motsvarar ungefär den förväntade årliga avkastningen på obligationsportföljen om dessa hålls till förfall.

Växande intäktsbas

Den stora drivaren bakom Storebrands resultat är storleken på det förvaltade kapitalet inom kapitalförvaltningen och pensionslösningarna. Nettoinflödet till Storebrands kapitalförvaltning och unit-linked-lösningar är positiv medan lösningarna inom garanterad pension har tvärtom ett nettoutflöde.

Kundernas pengar förvaltas i en blandning av aktier, räntepapper och fastigheter. Nu med lägre aktievärderingar och nytt ränteläge känns det rimligt att tänka att avkastningen på det förvaltade kapitalet över tid kan bli någonstans runt 6% per år. Det sammantaget med visst nettoinflöde landar vi i att Storebrand skulle kunna växa 8,5% per år över tid.

Storebrand har i kraft av sin storlek svårt att växa snabbare än marknaden.

Värdeskapande

Storebrand har inte sedan 2007 (då förvärvet av svenska SPP genomfördes) gjort några större förvärv. Vissa relativt mindre förvärv inom kapitalförvaltning har dock gjorts som exempel Skagen Fonder 2017. Viktigast för Storebrands tillväxt de senaste tio åren verkar vara organisk tillväxt inom kapitalförvaltningen. En viktig drivkraft har varit att Storebrand lyckats få in mer externa kunder i sin kapitalförvaltning. 2012 stod externa kunder bara för 25% av kapitalet som förvaltades av Storebrand. Idag har siffran ökat till 46%.

VD Odd Arild Grefstad har jobbat hos Storebrand sedan 1994 och varit VD sedan 2012. VD äger aktier för 21 MNOK. Insiderägandet i Storebrand är ganska bra och ytterligare tre personer i koncernledningen äger aktier för över 10 MNOK vardera.

Nyligen inledde Storebrand även ett återköpsprogram där aktier för 500 MNOK ska återköpas.

Så värderas liknande bolag

Det finns inga noterade bolag i Norden som har en verksamhet som liknar Storebrands. Snart kommer dock finska Mandatum som idag är en del av Sampo noteras. Mandatum som är verksamma inom garanterade pensionslösningar och till viss del kapitalförvaltning kommer sannolikt när de noterats vara det bästa jämförelseobjektet för Storebrand.

Ute i Europa finns dock några försäkringskoncerner som är förhållandevis lika Storebrand. I tabellen nedan framgår hur dessa värderas.

Värdering mätt som P/E (baserat på estimat för 2024)

Storebrand (NO): 9,6

Zurich (CH): 11,4

Allianz (DE): 8,4

Assicurazioni Generali (IT): 8,4

AXA (FR): 7,9

Genomsnitt: 9,1

Källa: Affärsvärlden / Factset

Vi kan konstatera att sektorn generellt är ganska lågt värderad. Så har det också varit historiskt även om värderingarna nu framstår som lite extra låga. Vi tycker att P/E 12 är en rimlig värdering för Storebrand framöver.

Slutsats

Lönsamheten är tillfälligt pressad av fallande värden på både kundernas sparande och de egna finansiella placeringarna. Framöver kommer effekten vara det motsatta och det högre ränteläget kommer göra att lönsamheten borde bli bättre då man får ett större bidrag från avkastningen på den egna obligationsportföljen.

Storebrand kommer nog aldrig bli någon tillväxtraket men kommer nog över tid växa någonstans i spannet 6-10% per år.

Återhämtar sig vinsten framstår aktien som billig i ett historiskt perspektiv.

Vi ser 30% uppsida i aktien i vårt huvudscenario. Vi tycker att det är bra givet de förhållandevis låga riskerna och landar därför i ett köpråd.

Affärsvärldens huvudscenario

Premieintäkter

2022: 34 623 mnok

Prognos 2023: 37 566 mnok

Prognos 2024: 40 759 mnok

Prognos 2025: 44 224 mnok

Tillväxt

2022: +9,5%

Prognos 2023: +8,5%

Prognos 2024: +8,5%

Prognos 2025: +8,5%

Resultat före skatt

2022: 2 120 mnok

Prognos 2023: 3 758 mnok

Prognos 2024: 4 170 mnok

Prognos 2025: 4 574 mnok

Vinstmarginal

2022: +6,1%

Prognos 2023: +10,0%

Prognos 2024: +10,2%

Prognos 2025: +10,3%

Resultat efter skatt

2022: 2 376 Mkr

Prognos 2023: 2 804 Mkr

Prognos 2024: 3 373 Mkr

Prognos 2025: 3 691 Mkr

Vinst per aktie

2022: 5,07 kr

Prognos 2023: 6,00 kr

Prognos 2024: 7,30 kr

Prognos 2025: 8,00 kr

Utdelning per aktie

2022: 3,70 kr

Prognos 2023: 4,00 kr

Prognos 2024: 4,30 kr

Prognos 2025: 4,50 kr

Direktavkastning

2022: 4,6%

Prognos 2023: 5,0%

Prognos 2024: 5,4%

Prognos 2025: 5,6%

Avkastning på eget kapital

2022: 6%

Prognos 2023: 7%

Prognos 2024: 8%

Prognos 2025: 9%

P/E

2022: 15,8

Prognos 2023: 13,4

Prognos 2024: 11,0

Prognos 2025: 10,0

Kommentar: Storebrand gör stora förvärvsavskrivning. 2022 uppgick dessa till 596 MNOK. Vi har i våra prognoser exkluderat förvärvsavskrivningarna.

Affärsvärldens huvudscenario

Kurs vid xx datum när analysen gjordes:

Omsättning (tillväxt):

Prognos 2023: xx (x %)

Prognos 2024:

Prognos 2025:

Rörelsemarginal:

Prognos 2023: xx

Prognos 2024: xx

Prognos 2025: xx

Vinst per aktie:

Prognos 2023: xx

Prognos 2024: xx

Prognos 2025: xx