Risk att Thule-prylar väljs bort i dyrtider

Friluftsbolaget Thule påverkades negativt av höga lagernivåer hos cykelåterförsäljarna samt svagare köpkraft hos konsumenterna under 2022. Över tid har bolaget uppvisat god tillväxt och fina marginaler. Är aktien köpvärd?

THULE | AVVAKTA. Thule utvecklar och tillverkar produkter för sport- och fritidsbranschen. Företaget är mest känt för sina takboxar och cykelställ för personbilar. I dessa kategorier har Thule runt 50% av världsmarknaden.

Thule sköter såväl produktutveckling som tillverkning och försäljning via 30 000 detaljhandelspartners och specialiståterförsäljare i 140 länder. Bolaget har nio egna monteringsfabriker och cirka 3330 anställda. Produktinnovation och det starka varumärket som förknippas med sport och friluftsliv är två viktiga konkurrensfördelar. Thules produkter återfinns generellt i premiumsegmentet och tenderar vara dyrare än konkurrenternas.

Ägarlistan domineras i princip helt av fonder och institutioner. Störst är AMF Pension med 14,9%. Swedbank Robur är näst störst (5,8%). Insynspersoner äger knappt 0,8% av aktierna. Merparten ägs av VD Magnus Welander som har 0,6% av aktierna värda 158 Mkr. Welander har arbetat på Thule sedan 2006 (initialt som affärsområdeschef) samt som VD sedan 2010.

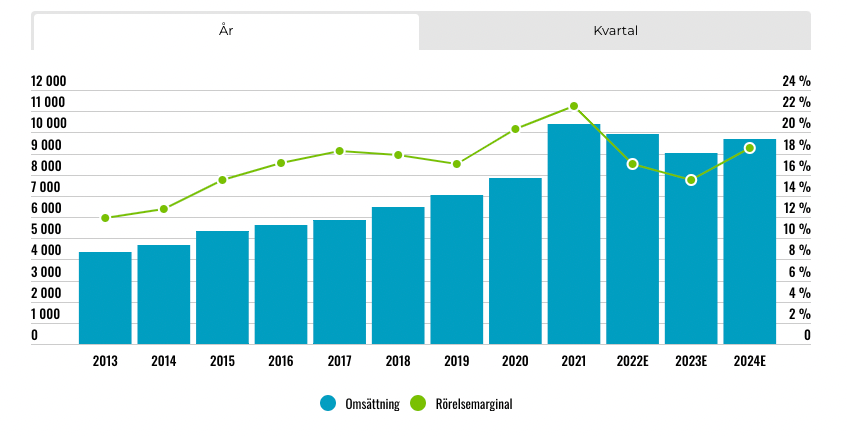

Omsättning och rörelsemarginal

Thules största produktkategori är Sports&Carge Carriers som står för cirka två tredjedelar av koncernens omsättning. Det handlar om exempelvis takboxar, cykelställ och liknande produkter. Marknadssegmentet väntas växa med 3-5% per år.

Produktkategorin Juvenile & Pet Products (hette tidigare ”Active with Kids”) stod för 12% av Thules omsättning år 2021. Den största produktgruppen inom segmentet är cykelvagnar. Där är Thule marknadsledande.

Bolaget är en av de tre största aktörerna inom cykelbarnstolar. Några marknader som generellt utvecklats starkt för Thule senaste åren är Tyskland, Schweiz, Belgien, Nederländerna, Tjeckien och Norden där cyklande ökat. Under pandemin ökade cyklande och cykelpendlandet generellt. Allt fler städer runt om i världen bygger mer och mer cykelbanor för att minska biltrafiken inne i storstäderna. Även detta marknadssegment väntas växa 3-5% per år över tid. På kort sikt finns risk att marknadstillväxten är negativ. Inom kategorin ”jogging-vagnar” är Thule marknadsledande i Europa och näst störst i Nordamerika. Barnvagnar är en annan produktkategori som ingår i segmentet.

Nya produktkategorier

Under 2023 kommer Thule lanserade produkter inom kategorierna bilbarnstolar och produkter för hundtransport. För bilbarnstolar är fokus initialt på Europa med lansering av babyskydd samt bilbarnstol för mindre barn vilka ska finnas tillgängliga för konsumenter hösten 2023. Premiumsegmentet för bilbarnstolar uppskattas vara värt 14 miljarder kronor.

Därutöver kommer Thule lansera produkter för hundtransport för både bil och cykel. Den första produkten är en hundbur för SUV-, herrgårds- samt halvkombibilar som kommer vara tillgänglig i butik våren 2023. Premiummarknaden uppskattas vara värd runt 2 miljarder.

Thule lägger ungefär 5% av koncernens omsättning på utveckling av nya produkter. Merparten av utgifterna för produktutveckling tas direkt över resultaträkningen. Produkter som lanserats senaste tre åren står för runt hälften av koncernens totala omsättning.

Med mindre pengar i plånboken finns risken att konsumenterna väljer bort Thules premiumprodukter

Segment RV Products (fritidsprodukter) stod för cirka 15% av omsättningen 2021. Tyngdpunkter ligger på den europeiska marknaden (93% av segmentets försäljning). Thule är marknadsledande inom markiser och cykelhållare för husvagnar och husbilar i Europa. Marknaden drivs av en ny generation unga konsumenter som uppskattar den frihetskänslan semester i en husbil kan ge, uppger Thule Samtidigt som en växande och köpstark kategori av åldersgruppen 50+ ökar. Segmentet spås också växa 3-5% per år.

Produktkategorin väskor (Packs, Bags & Luggage) står för 7% av intäkterna. Det handlar om allt från ryggsäckar som konsumenterna använder till vardags till kabinväskor och liknande. Precis innan pandemin lanserade Thule kabin- och resväskor. Totalt väntas produktkategorin växa något långsammare (1-3% årligen) än övriga marknadssegment.

2021 utgjorde Thule-varumärket 88% av koncernens totala intäkter. Varumärket Case Logic används inom väskor och stod för 4% av koncernens omsättning. Intäkter från OEM-kunder avser framför allt större biltillverkare inom premiumsegmentet och står för 6% av intäkterna medan ”private-label” utgjorde 2%.

Thule påverkas en del av säsongsvariationer. Fjärde kvartalet är vanligtvis det säsongsmässigt svagaste avseende omsättning. De senaste åren har Thule investerat för att öka automationsgraden i produktionen. Investeringsnivån under 2022 och 2023 ligger därför något högre (4-5% av omsättningen) än vanligt.

Segment Europa och Övriga världen står totalt för runt 70% av koncernens totala intäkter. Medan Amerika utgör resterande 30%.

I mitten av september 2022 vinstvarnade Thule på grund av höga lagernivåer hos cykelåterförsäljare. Redan vid halvårsrapporten hade Thule flaggat för att lagernivåerna av cyklar och cykeltillbehör var ovanligt höga. Ledningens bedömning är att Thules omsättning och resultat kommer påverkas fram till våren 2023.

Budskapet var att cykelhandlarna har mycket höga lagernivåer samtidigt som en oro bland konsumenter har gjort att återförsäljningarna har varit extremt återhållsamma med nya beställningar.

2021 stod cykelrelaterade produkter för nästan hälften av Thules omsättning på koncernnivå. Marginalerna är generellt höga inom segmentet och cykelandelen under andra halvåret 2021 var ovanligt hög jämfört med hur det sett ut historiskt.

I tredje kvartalet föll intäkterna med 29,4% organiskt sett. Rörelsemarginalen var 9,0% jämfört med ovanligt starka 24,2% under Q3 2021. Historiskt har Thule tjänat 14-16% i Q3.

Hjälmbolaget Mips, där Thules VD Magnus Welander är ordförande, vinstvarnade också inför tredje kvartalet. I Q3 var den organiska tillväxten -50% för Mips.

Första nio månaderna 2022 var försäljningen i stort sett oförändrad på koncernnivå (-0,6%). Organiskt sjönk omsättningen 7,1% jämfört med hela 44% tillväxt Q1-Q3 2021. Bruttomarginalen försämrades till 39,3 (41,4) och rörelsemarginalen föll cirka fem procentenheter mot 2021 och landade på drygt 20%.

Den 30 september uppgick varulagret till 3140 Mkr (1589). I relation till omsättningen senaste tolv månaderna motsvarade det drygt 30% (16). Under 2020 och 2021 var den genomsnittliga lagernivå i relation till omsättningen drygt 15% jämförelsevis.

Thule har ökat varulagret för att kunna möta efterfrågan och undvika logistikstörningar. Mellan Q2 och Q3 2023 minskade lagret med 117 Mkr rensat för valutaeffekter. VD Magnus Welander framhäver att lagret består av komponenter och högvolymprodukter som bolaget är trygga med att sälja under 2023. Att bolaget minskar varulagret under första halvåret 2023 är således en viktig värdedrivare.

Fjärde kvartalet 2022 var sannolikt också utmanande. Analytikerkollektivet tippar på att omsättningen minskade med cirka 21% i Q4. För 2023 skissar vi på ett omsättningstapp på 9% på årsbasis (ungefär i linje med konsensus). Första halvåret 2023 kommer vara utmanade och det finns osäkerhet kring hur lång tid det tar innan lagersituationen hos cykelhandlarna normaliseras samt i vilken utsträckning Thule kommer påverkas av svagare köpkraft hos konsumenterna. Vi räknar med 15,5% rörelsemarginal 2023. Året därpå penslar vi in 7% tillväxt och att rörelsemarginalen stärks till 18,5%.

De senaste fem åren har Thule i snitt värderats till 18 gånger den framåtblickande rörelsevinsten. Använder vi en multipel på 16 gånger rörelsevinsten finns cirka 15% uppsida på sikt.

Thule har en fin historik av lönsam tillväxt och en stark marknadsposition. Bolaget gynnades en hel del under pandemin då efterfrågan var särskilt hög.

Under 2022 vände medvind till motvind och lagernivåerna hos cykelhandlarna är höga. Förhoppningsvis normaliseras situationen under första halvan av 2023. Samtidigt är osäkerheten relativt stor. Med mindre pengar i plånboken finns risken att konsumenterna väljer bort Thules premiumprodukter och i stället satsar på budgetalternativ.

Det senaste året har insynspersoner köpt aktier för 7,5 Mkr. Merparten (5 Mkr) avser köp från styrelseordförande Hans Eckerström på kursen kring 330 kronor. Styrelseledamot Johan Westman har köpt aktier för cirka 1,1 Mkr. Inga försäljningar finns registrerade.

Att Thule saknar en tydlig huvudägare av kött och blod är ett minus. Insynsägandet är generellt inte superstort bortsett från VD Magnus Welander. Noterbart är att drygt 7,4% av kapitalet i Thule är blankat, enligt ägardatabasen Holdings.

Thule är ett kvalitativt bolag som har friluftstrenden i ryggen. Marknadstillväxten väntas i normala fall vara kring 3-5% per år. Kommande kvartal kommer vara utmanande. Risken är att det blir sämre innan det vänder till det bättre. Aktien är värd att ha under bevakning men här och nu blir rådet neutral.

Affärsvärldens huvudscenario

Omsättning

2021: 10 386 Mkr

Prognos 2022: 9 935 Mkr

Prognos 2023: 9 041 Mkr

Prognos 2024: 9 674 Mkr

Tillväxt

2021: +32,7%

Prognos 2022: -4,3%

Prognos 2023: -9,0%

Prognos 2024: +7,0%

Rörelseresultat

2021: 2 340 Mkr

Prognos 2022: 1 689 Mkr

Prognos 2023: 1 401 Mkr

Prognos 2024: 1 790 Mkr

Rörelsemarginal

2021: 22,5%

Prognos 2022: 17,0%

Prognos 2023: 15,5%

Prognos 2024: 18,5%

Resultat efter skatt

2021: 1 790 Mkr

Prognos 2022: 1 217 Mkr

Prognos 2023: 975 Mkr

Prognos 2024: 1 308 Mkr

Vinst per aktie

2021: 17,11 kr

Prognos 2022: 11,60 kr

Prognos 2023: 9,30 kr

Prognos 2024: 12,50 kr

Utdelning per aktie

2021: 13,00 kr

Prognos 2022: 8,50 kr

Prognos 2023: 7,00 kr

Prognos 2024: 8,00 kr

Direktavkastning

2021: 5,2%

Prognos 2022: 3,4%

Prognos 2023: 2,8%

Prognos 2024: 3,2%

Avkastning på eget kapital

2021: 32%

Prognos 2022: 19%

Prognos 2023: 14%

Prognos 2024: 18%

Avkastning på operativt kapital

2021: 100%+

Prognos 2022: 50%

Prognos 2023: 39%

Prognos 2024: 59%

Nettoskuld/ebit

2021: 0,6

Prognos 2022: 1,2

Prognos 2023: 0,8

Prognos 2024: 0,2

P/E

2021: 14,5

Prognos 2022: 21,4

Prognos 2023: 26,7

Prognos 2024: 19,8

EV/Ebit

2021: 12,0

Prognos 2022: 16,7

Prognos 2023: 20,1

Prognos 2024: 15,7

EV/Sales

2021: 2,7

Prognos 2022: 2,8

Prognos 2023: 3,1

Prognos 2024: 2,9

Affärsvärldens huvudscenario

Kurs vid 16/1 när analysen gjordes: 248,00 kr

Omsättning (tillväxt):

Prognos 2023: 9 935 Mkr (-4%)

Prognos 2024: 9 041 Mkr (-9%)

Prognos 2025: 9 674 Mkr (7%)

Rörelsemarginal:

Prognos 2023: 17,0%

Prognos 2024: 15,5%

Prognos 2025: 18,5%

Vinst per aktie:

Prognos 2023: 11,60 kr

Prognos 2024: 9,30 kr

Prognos 2025: 12,50 kr