Röko väl dyr i IPO:n – oklart om det blir succé

Serieförvärvaren Röko som drivs av Fredrik Karlsson (tidigare VD på Lifco) och Tomas Billing (tidigare VD på Nordstjernan) ska nu noteras. Bolaget har expanderat i rask takt sedan starten sommaren 2019 och värderas nu till 30 miljarder. Afv har synat om aktien är värd att teckna.

RÖKO | NEUTRAL. Röko (teckningskurs 2048 kr) är en bolagsgrupp startad sommaren 2019 som förvärvar och äger små och medelstora nischbolag. Bolaget beskriver sig som en evig ägare och har tagit in 4,5 miljarder kronor sedan start och har därefter finansierats med egna medel. Totalt har Röko spenderat 8,3 miljarder på förvärv. Börsvärdet vid IPO är nu 30 Mdkr jämförelsevis. Koncernen består av cirka ett trettiotal bolagsgrupper inom olika industrier (allt från programvaror, till möbeldesign och golfutrustning) spridda över Europa. Bolagen har dotterbolag även utanför Europa. Verksamheterna finns i 16 länder. Bolagen drivs likt andra serieförvärvare i en decentraliserad struktur och kassaflödena återinvesteras i nya förvärv. På pro forma-basis omsätter koncernen drygt 6,4 miljarder med en Ebita- marginal på 20,2%. Koncernen har cirka 1500 anställda. Huvudkontoret ligger i Stockholm.

Röko grundades av Fredrik Karlsson (VD) och Tomas Billing (arbetande ordförande). Karlsson är förmodligen mest känd som VD för serieförvärvaren Lifco under åren 2001-2019. Karlsson fick sparken från Lifco i februari 2019 efter oenighet kring hans ersättning, mer om det senare. Billing var VD i tjugo år (1999-2019) för investmentbolaget Nordstjernan, som kontrolleras av familjen Ax:son Johnson. Grundarduon kommer att äga 9,1% av kapitalet och 27,1% av rösterna vardera efter IPO. Jämfört med 9,4% respektive 27,8% innan IPO. En liten minskning till följd av inlösen av röststarka A-aktier i samband med erbjudandet.

Enbart befintliga aktier

Erbjudandet i samband med noteringen på Stockholmsbörsen uppgår till knappt 5,3 Mdkr. Ingen emission görs utan det är enbart försäljning av befintliga aktier. Sedan Röko grundades har ambitionen varit att notera aktierna. Bakgrunden är att öka kännedomen om bolaget, bredda aktieägarbasen och få tillgång till kapitalmarknaden.

Hela 95% av erbjudandet motsvarande drygt 5 Mdkr är på förhand säkrat av 60 teckningsåtagare.

De fyra största listas nedan:

- Bernt Ivarsson (entreprenör inom skogs- och träindustrin) driver investeringsbolaget Profura Gruppen tecknar aktier för 700 Mkr (13,2% av erbjudandet).

- Irländska hedgefonden Blacksheep Master Fund tecknar för 440 Mkr (8,3% av erbjudandet).

- Amerikanska kapitalförvaltaren Capital Group (425 Mkr). AEMG Capital som kontrolleras av Adam Gerge (grundare av Didner&Gerge Fonder) tecknar för 400 Mkr.

Att så stor andel av aktierna är tingad i erbjudandet är väldigt ovanligt. Erbjudandet till privata investerare uppgår alltså till 264 Mkr, det är en blygsam summa i sammanhanget. Att inga större svenska institutioner tecknar aktier är också rätt anmärkningsvärt. VD Fredrik Karlsson är en färgstark person. Det blir intressant att se om några större svenska fonder dyker upp i ägarlistan på sikt. Noterbart är att styrelsen i Röko beslutat om att inte genomföra några stabiliseringsåtgärder efter noteringen, på branschspråk kallat greenshoe. En intervju med ordförande Tomas Billing finns att läsa här.

Den kapitalmässigt största ägaren efter IPO med 9,3% (och 3,7% av rösterna) är Trift Capital, som kontrolleras av Felix Hagnö, entreprenör och mest känd som grundare av TradeDoubler och tidig investerare i Spotify år 2006. Näst störst med 9,1% av kapitalet (och 3,6% av rösterna) är AEMG Capital som ägs av Adam Gerge.

Namnet Röko är taget från en ö i Stockholms skärgård

S startade Röko

Fredrik Karlsson fick lämna VD-posten på Lifco i februari 2019 efter att Karlsson och styrelsen i Lifco med huvudägare Carl Bennet i spetsen inte lyckades nå en överenskommelse om Karlssons ersättningsvillkor.

Karlsson var vid den tidpunkten en av börsens bäst betalda VD:ar. Styrelsen i Lifco ville se över Karlssons rörliga ersättning/bonus vilket var hela bakgrunden till oenigheten och att Karlsson sedan fick lämna bolaget.

Några månader senare våren 2019 startade Karlsson och Billing Röko. Namnet Röko är taget från en ö i Stockholms skärgård.

Initialt tog Röko in 2,7 miljarder. Sedan dess har bolaget gjort en handfull förvärv per år. Våren 2022 tog bolaget in ytterligare 1,1 miljarder och sommaren 2023 genomfördes en emission på 708 Mkr (teckningskursen var då 525 kr). Totalt har Röko totalt tagit in 4,5 Mdkr. Förvärvsarbetet drivs av moderbolagsledningen i egen regi som består av en handfull personer. Bland annat vice VD och CFO Johan Bladh (född 1989) som även är affärsområdeschef för område B2C. Bladh äger 2,8% av kapitalet och 10,4% av rösterna.

Beprövat koncept

Identifiering av förvärvskandidater sker både i egen regi och genom inflöde från exempelvis företagsmäklare. Röko granskar varje år flera hundra förvärvskandidater. Vid förvärven lägger Röko stor vikt vid att utvärdera bolagens affärsmodeller, förstå kulturen och om vinstutvecklingen i bolagen är uthållig. Bolagen drivs efter förvärv vidare i en decentraliserat struktur under eget varumärke och ledning. De enskilda dotterbolagen får stort inflytande likt hur Lifco och flera andra av börsens andra serieförvärvare jobbar. Röko söker efter bolag som har en bevisad förmåga att växa med bibehållen eller stärkt lönsamhet och vill att nya förvärv skall uppvisa kontinuerlig vinsttillväxt samt ha en justerad Ebita-marginal över 10%. Ett annat viktigt kriterium är att ledningen vill driva bolaget vidare även efter förvärvet. Andra kriterier är att bolaget ska vara marknadsledande i sin nisch, kapitallätta bolag (investeringsbehov/Capex ska understiga 5% av omsättningen), Ebita ska uppgå till 2-10 miljoner euro samt att största kunden ska utgöra mindre än 12% av bolagets totala försäljning. De förvärvade bolagen har historiskt sett omsatt 100-200 Mkr vid förvärvstillfället. Tabell med översikt av samtliga förvärv finns längre ned.

De bolag Röko förvärvar får gärna vara entreprenörsdrivna, menar ledningen. Ett typiskt tillfälle att förvärva bolag är vid generationsskiften i familjeföretag. En viktig konkurrensfördel Röko lyfter fram är att förvärvsprocessen skall vara smidig och enkel. Röko menar också att de har en konkurrensfördel då de inte har låst sig till någon specifik sektor och/eller marknad. De senaste åren har Röko utvärderat cirka 500 potentiella förvärv per år.

Vid förvärven köper Röko typiskt sett mellan 60-80% av dotterbolagen. Det finns således en del minoritetsposter i bolagen.

Fokus är på Norden men bolaget har även verksamheten i övriga Europa. Storbritannien är exempelvis den största marknaden.

Konkurrenter i förvärvsprocesser är börsnoterade bolag som Lagercrantz, Bergman & Beving, Indutrade, Addtech, Karnell och Volati. Men även en del riskkapitalfonder och andra industriförvärvare.

Historiskt sett har Röko förvärvat bolagen för 5-9x rörelsevinsten (EV/Ebita). Snittet är runt 7x rörelsevinsten samt 1,3x omsättningen (EV/Sales).

Från 2020 som var det första hela räkenskapsåret har omsättningen stigit från 614 Mkr till 6182 Mkr under 2024. På pro forma-basis är omsättningen runt 6,4 Mdkr. Det motsvarar en årlig tillväxttakt på cirka 80% per år. Bolagets finansiella mål är följande:

- Tillväxt. Justerad Ebita-tillväxt varje enskilt år. Justerad Ebita är exklusive immateriella förvärvsavskrivningar samt förvärvskostnader.

- Lönsamhet. Justerad Ebita-marginal över 15% på koncernnivå. Under perioden (2020-2024) har Ebita-marginalen varit 19,3% i snitt.

- Skuldsättning. Nettoskuld/Justerad Ebitda skall understiga tre gånger. Men kan kortsiktigt överstiga kvoten efter förvärv. Vid årsskiftet 2024/25 var nettoskulden 2,9 Mdkr motsvarande en kvot på 2,0x justerad Ebitda. Det är inklusive köp-/säljoptioner och tilläggsköpeskillingar. Merparten av skulden utgörs av banklån. Den räntebärande nettoskulden (exklusive optioner och tilläggsköpeskillingar) var 208 Mkr vid årsskiftet.

- Utdelningspolicy. 0-20% av vinsten skall delas ut.

10% tillväxt och 20% Ebita-marginal 2024

Under 2024 ökade Röko omsättningen med 10% (varav 3% organiskt i SEK samt +2% organiskt i lokal valuta). Ebita-marginalen steg till 19,8% (18,6). Den organiska vinsttillväxten i lokala valutor under 2024 var 9%.

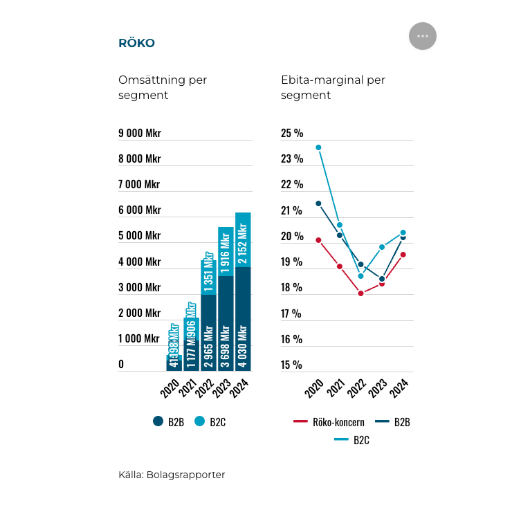

Verksamheten är organiserad i två affärsområden. Business to Business, B2B är störst (65% av omsättningen) och består av nischade tillverkare och återförsäljare som främst har andra företag som slutkund.

I regel innebär det längre försäljningscykler, större transaktionsvolymer och mer komplexa köpprocesser. Affärsområdet har 1042 anställda och består av 19 dotterbolag. Huvudmarknaderna är Sverige, Norge, Danmark, Storbritannien, Nederländerna, Belgien, Tyskland och Frankrike. Under 2024 uppgick den justerade Ebita-marginalen till 20,5% (18,8). Marginalen för affärsområdena är före centrala kostnader.

Affärsområde Business to Consumet, B2C står för resterande 35% av försäljningen. Inom B2C är utgörs bolagen av nischade tillverare, varumärken och återförsäljare som i synnerhet har privatpersoner som slutkonsument. Här är försäljningscyklerna kortare.

Det är också större fokus på marknadsföring och kundupplevelse.

2024 hade affärsområdet cirka 450 anställda och bestod av nio dotterbolag. Viktiga marknader är Sverige, Norge, Danmark, Storbritannien och Nederländerna. Ebita-marginalen var 20,7% (20,1) under året.

Stabil kassaflödeskonvertering

Tabellen intill visar Rökos resultat och kassaflödeskonvertering de senaste åren.

Under 2024 uppgick bolagets fria kassaflödet (efter förvärv) till 85% av justerad Ebita. År 2023 var kvoten 82% jämförelsevis.

Prognoser och värdering

Under 2024 ökade Röko omsättningen 10% till knappt 6,2 Mdkr. På pro forma basis uppgår omsättningen till 6,4 Mdkr. För 2025 skissar vi på 8% tillväxt från pro forma-nivån 2024 och därefter cirka 7-8% årlig tillväxt. Det är ungefär i linje med vad Lifco förväntas växa kommande år.

Ingen split och kort teckningstid

I absoluta tal är teckningskursen 2048 kronor. Det är högt. I praktiken spelar det ju ingen roll vad aktien kostar i nominella termer. Men att Röko inte har gjort en split innan noteringen är ovanligt. Givet hur litet erbjudandet till allmänheten är så kanske tilldelning blir någon enstaka aktie. Teckningstiden pågår 5-7 mars, vilket är ovanligt kort och får också ses som ett minus.

Marginalmässigt räknar vi med 20% under prognoshorisonten. Ifjol var den redovisade marginalen 19,8% samt 20,2% på pro forma- basis. Rökos mål är minst 15% på Ebita-nivå jämförelsevis.

Bakåtblickande värderas Röko till 25,4x rörelsevinsten (EV/Ebita) samt P/E-tal på 42,3 gånger. Det är i stort sett i linje med hur börsens absoluta bästa serieförvärvare värderas. Dessa bolag har samtidigt en betydligt längre historik av värdeskapande relativt Röko som funnits i sex år. Serieförvärvarna värderas som grupp till en tydlig premie mot börsen.

Använder vi en multipel på 20x rörelsevinsten (cirka 10% rabatt mot peer-gruppen) finns ingen vidare uppsida (6%) att tala om. Röko kan säkerligen komma att värderas i linje med börsens större serieförvärvare. Men med handen på hjärtat så hade det varit rimligt med viss rabatt med tanke på Rökos förhållandevis korta historik.

I det optimistiska scenariot har vi räknat med att Röko värderas i linje med Lifco.

Nu i vår har det gått sex år sedan Fredrik Karlsson hastigt tvingades lämna VD-posten på Lifco. Några månader senare drog Karlsson tillsammans med sin vän Tomas Billing igång Röko som nu omsätter över 6,4 miljarder och har en Ebita-marginal på över 20%. Det är imponerande.

I runda slängar har Karlsson och Billing investerat runt 100 Mkr vardera i Röko. Efter IPO kommer deras respektive innehav (givet teckningskursen) vara värt hela 2,7 miljarder vardera. En rätt skaplig investering, minst sagt, sedan starten våren 2019.

Att både Karlsson och Billing är skickliga affärsmän tvivlar vi inte på. Grundarduons bolagsbygge är imponerande. Men det har också gått fort.Kanske väl fort. Vem minns inte Storskogens notering under IPO-boomen 2021 (inga jämförelser i övrigt).

Röko kommer nu till börsen med en värdering på 30 miljarder kronor. Sett till varje försäljningskrona så är det högre än Storskogens värdering 2021, men en bra bit lägre sett till resultatmultiplar, se tabellen intill.

Röko-aktien säljs ut till en värdering på runt 25-26x rörelsevinsten på pro forma-basis. Det tyder på ett högt självförtroende från firma Karlsson & Billing. Det är ingen billig prislapp och i linje med börsens allra mest framgångsrika serieförvärvare som har en betydligt längre historik. Dessutom finns en del minoritetsposter. P/E-talet är drygt 42x bakåtblickande.

Fascinerande fenomen

Hela fenomenet med serieförvärvare är rätt fascinerande. I korthet köps bolag efter bolag och staplas på hög. Det finns vanligtvis också ett tydligt multipelarbitrage, då de allra mest framgångsrika tenderar att värderas högt på börsen. Tänk att köpa onoterade bolag för sju gånger rörelsevinsten och i noterad miljö är värdet plötsligt tre gånger högre. Hokus pokus – finansiell ingenjörskonst.

Karlsson har gjort om reptricket i Röko på ett imponerande sätt. Investerare som gillar Fredrik Karlsson och serieförvärvare kan teckna en post. Men prislappen är inte låg och det gäller att “reptricket” är lika framgångsrikt de kommande åren som historiskt och att serieförvärvarna inte tappar sin stjärnglans.

Största ägare efter IPO

Trift Capital II (Felix Hagnö)

Innehav: 2785 Mkr

Kapital: 9,3%

AEMG Capital Förvaltnings (Adam Gerge)

Innehav: 2721 Mkr

Kapital: 9,1%

Tomas Billing (ordförande) via Smöla

Innehav: 2691 Mkr

Kapital: 9%

Fredrik Karlsson (VD) via Gjusböte

Innehav: 2691 Mkr

Kapital: 9%

Johan Bladh (vVD och CFO) via Smalandiis

Innehav: 791 Mkr

Kapital: 2,6%

Erbjudandet till allmänheten i samband med notering är drygt en kvarts miljard. Det är rätt lite i sammanhanget och det kan säkerligen bli huggsexa om aktierna. Ägarlistan är full av finansprofiler. Men de svenska fonderna och institutionerna lyser däremot med sin frånvaro. Det ser vi som ett klart minus.

Vi avråder inte från att teckna, men är heller inte tillräckligt lockade för att göra det. Sammantaget är vi neutrala till Röko. Om aktien blir en IPO-rökare återstår att se.

Affärsvärldens huvudscenario

Omsättning

2025E: 6 857 Mkr

2026E: 7 405 Mkr

2027E: 7 923 Mkr

Tillväxt

2025E: +7%

2026E: +8%

2027E: +7%

Rörelseresultat (justerad Ebita)

2025E: 1 371 Mkr

2026E: 1 481 Mkr

2027E: 1 585 Mkr

Rörelsemarginal

2025E: 20,0%

2026E: 20,0%

2027E: 20,0%

Resultat efter skatt

2025E: 904 Mkr

2026E: 1 029 Mkr

2027E: 1 156 Mkr

Vinst per aktie

2025E: 60,9 kr

2026E: 69,4 kr

2027E: 77,9 kr

Direktavkastning

2025E: 0,0%

2026E: 0,0%

2027E: 0,0%

Operativt kapital/omsättning

2025E: 2%

2026E: 2%

2027E:2 %

Nettoskuld/ebit

2025E: 1,5

2026E: 0,7

2027E: −0,1

P/E

2025E: 33,1

2026E: 29,1

2027E: 25,9

EV/Ebita

2025E: 23,3

2026E: 20,9

2027E: 18,8

EV/Sales

2025E: 4,7

2026E: 4,2

2027E: 3,8

Kommentar: På pro forma-basis 2024 omsätter Röko 6,4 Mdkr med 20,2% Ebita-marginal. Vinst per aktie exkluderar förvärvsavskrivningar under prognosperioden.