SCA renare – men Holmen ändå mer köpvärd

Skogsaktierna har varit rejält pressade under de senaste årens lågkonjunktur. Det brukar sägas att man ska köpa skogsbolagen för att få exponering mot skogsmark. Enligt det synsättet ger SCA den renaste exponeringen. Paradoxalt nog gör det att vi tror att Holmen i dag är en mer köpvärd aktie än SCA.

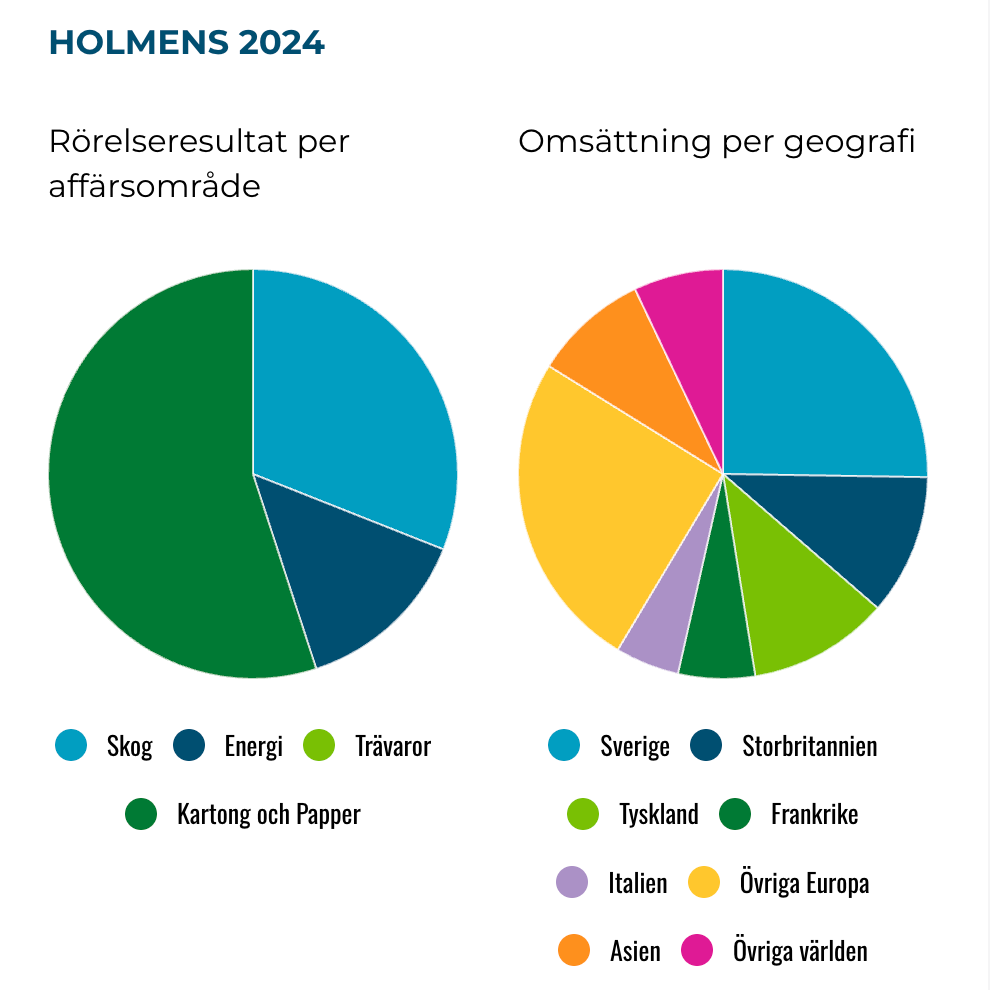

HOLMEN | KÖP. Holmen är ett av Stockholmsbörsens stora skogsbolag. Bolaget äger stora skogsarealer, sågverk, pappers/kartongbruk och kraftproduktion. Koncernen har 3 500 anställda och huvudkontoret ligger i Stockholm.

Dominerande huvudägare är Lundbergföretagen med 34% av aktierna och 62% av rösterna. Lundbergsfären är via Industrivärden även huvudägare i Holmens stora rival SCA.

Holmen har två noterade aktier, en A-aktie och en B-aktie. Det är som vanligt endast röstmängden vid bolagsstämmor och likviditeten i aktien som skiljer. För en vanlig privatpersons del tycker vi man ska köpa den som är billigast vilket nu är A-aktien.

Holmen äger 1,3 miljoner hektar skogsmark. Bolagets mark är utspritt över stora delar av Sverige. Den absoluta merparten ligger dock i Västerbotten och Ångermanland även om bolagets bestånd sträcker sig så långt söderut som norra Småland. Den egna skogen står över tid för ungefär hälften av Holmens industriers råvarubehov.

För en vanlig privatpersons del tycker vi man ska köpa den som är billigast vilket nu är A-aktien

Holmen själva värderar sin skog till hela 59 miljarder kronor vilket är nästan exakt lika mycket som hela bolagets rörelsevärde. Holmen äger även en stor förädlingsindustri och kraftproduktion. Börsen sätter alltså inte hela det bokförda värdet på skogen när aktien värderas.

Just gällande de stora skogsbolagens värdering av skogsinnehaven pågår det en stundtals ganska hätsk debatt. På ena sidan står skogsbolagen och de bevakande bolagsanalytikerna som menar att genomförda transaktioner visar att de bokförda värdena är korrekta. På andra sidan står en rad blankare och skribenter som menar att skogsbolagens redovisade värden på skogen är för höga.

Holmens värdering av egna skogen

Holmen värderar sin skog till 59 miljarder kronor i böckerna. Skogens värde består i sin tur av två komponenter. Dels de stående träden (biologiska tillgångar) som värderas till 33 miljarder och dels marken som värderas till 26 miljarder. De biologiska tillgångarna har värderats till förväntade kassaflöden diskonterat med 4,75%. Markens värde relateras till transaktioner i området.

Kritikernas huvudargument är att de transaktioner som används som referens är mindre affärer där privatpersoner säljer skog mellan varandra och därmed inte är jämförbara med skogsbolagens enorma portföljer. De få större transaktioner som har gjorts (exempelvis Stora Ensos försäljning i somras) innehåller virkesleveransavtal med okända villkor vilket gör att det inte är rena tillgångsaffärer och därmed inte heller jämförbara.

Så som vi förstår det motsvarar Holmens egna sätt att värdera skogen ett avkastningskrav runt 3% mot de 59 miljarderna man värderat sina skogsfastigheter till. Vi tycker att det är något i underkant för en tillgång med volatil intjäning vilket skog faktiskt är. Virkespriserna kan svänga mycket.

Förädlingsindustrierna

Vid sidan om skogen äger Holmen förädlingsindustrier.

Den viktigaste industrigrenen är affärsområdet Kartong och papper där papper väger absolut tyngst. Inom papperssegmentet erbjuder Holmen magasinspapper, bokpapper och papper för anteckningsböcker. Inom kartongsegmentet producerar Holmen främst kraftliner (wellpapp).

Holmen har även en stor sågverksrörelse med fem anläggningar bland annat i Norrköping, Skellefteå och Hudiksvall. Därifrån levereras trävaror till bygghandel, byggbolag och tillverkande industrier. Från sågverken i Skellefteå levereras kompletta stommar för byggnader. Exempelvis har Holmen levererat stommen för utbyggnaden av Arlandas terminal 5.

Lönsamheten vid sågverken har de senaste åren varit mycket pressad. 2023 och 2024 låg affärsområdets rörelseresultat strax över nollan. I Q3 i år skedde ett negativt trendbrott och sågverken gjorde till och med en förlust om -90 Mkr på Ebit-nivå. Särskilt enheterna i Norrköping och närbelägna Linghem i södra Sverige lär ha det tufft med de höga timmerpriserna i regionen.

En tydlig sak som skiljer Holmen från SCA är att investeringarna har hållits på en låg nivå de senaste åren. Exempelvis har inte någon omställning av pappersbruken till kartong genomförts så som bland annat SCA har gjort. Istället har utdelningar och aktieåterköp prioriterats.

Inte pressade i väntan på vändning

De senaste tre åren har varit en riktigt svag period för Holmens industrier. Det handlar dock inte om bolagsspecifika faktorer. Hela branschen är rejält pressad vilket beror på en kombination av två jobbiga omständigheter. Dels svaga priser på de sålda produkterna vilket beror på den dåliga konjunkturen. Och dels pressas skogsindustrierna i andra änden av höga priser på skogsråvara.

Att priserna på skogsråvara är höga trots dålig efterfrågan på slutprodukterna beror på att det uppstått en bristsituation i Norden efter att Finland i och med krigsutbrottet slutade importera råvara från Ryssland. En del industrier i Finland har lagts ned och råvarupriserna har kommit ned något på sistone. Det är tyvärr ännu för tidigt att säga om det är en ihållande trend med lägre priser på skogsråvara.

Även om koncernens industrier inte mår något vidare är Holmen som helhet inte särskilt pressade. Det stora skogsinnehavet som levererar hälften av industriernas råvarubehov väger upp så mycket att koncernens samlade resultat de senaste åren varit helt okej.

Ingen vet när konjunkturen kommer att vända. Det framstår dock som att Holmen har goda förutsättningar att övervintra till konjunkturen vänder.

Tio största ägare i Holmen

Lundbergföretagen AB

Värde (Mkr): 19 386

Kapital: 34,0%

Röster: 62,2%

Norges Bank Investment Management

Värde (Mkr): 4 384

Kapital: 7,6%

Röster: 2,2%

Kempestiftelserna

Värde (Mkr): 4 199

Kapital: 7,4%

Röster: 17,5%

Holmen AB

Värde (Mkr): 2 642

Kapital: 4,6%

Röster: 1,3%

Carnegie Fonder

Värde (Mkr): 1 527

Kapital: 2,7%

Röster: 0,8%

SEB Funds

Värde (Mkr): 1 370

Kapital: 2,4%

Röster: 0,7%

Vanguard

Värde (Mkr): 1 336

Kapital: 2,3%

Röster: 0,7%

Blackrock

Värde (Mkr): 1 263

Kapital: 2,2%

Röster: 0,6%

Alecta Tjänstepension

Värde (Mkr): 1 139

Kapital: 2,0%

Röster: 0,6%

Handelsbanken Fonder

Värde (Mkr): 974

Kapital: 1,7%

Röster: 0,5%

En stor elproducent

Holmen äger dessutom en hel del kraftproduktion. I fjol producerade bolaget hela 1 728 GWh vilket var ungefär 1% av all el som producerades i Sverige.

Framförallt består bolagets kraftproduktion av vattenkraft som främst ligger i elprisområdet SE2 mellersta Norrland. En mindre del ligger i Östergötland och elprisområdet SE3.

Vårt intryck av vattenkraftsportföljen beskrivs bäst som att den är en blandning av helägda och delägda medelstora anläggningar. En tillgång som sticker ut är jättevattenkraftverket Harrsele i Umeälven som har en årsproduktion runt 970 GWh per år. Holmens ägarandel är 49%. Norska statliga kraftjätten Statkraft äger resterande 51% och är anläggningens operatör.

Därtill äger Holmen vindkraft. I portföljen finns idag två producerande parker, Blåberget (SE2) och Varsvik (SE3). Holmen äger även en vindkraftspark under uppförande, Blisterliden (SE2).

Vi är ganska övertygade om att åtminstone vindkraftsparkerna Blisterliden och Blåberget som båda ligger utanför Skellefteå i SE2 kommer att bli riktigt dåliga investeringar för Holmen. Vindkraften i norra Sverige har stora lönsamhetsproblem. Det beror på områdets låga elpriser, som dessutom dyker extra djupt när det blåser. Holmen får sätta sitt hopp till att Stegra blir en stor succé och att Northvolt återuppstår från graven för att inte gå på en nitlott. De miljardbelopp som Holmen investerat i vindkraft är som tur ganska små pengar för koncernen.

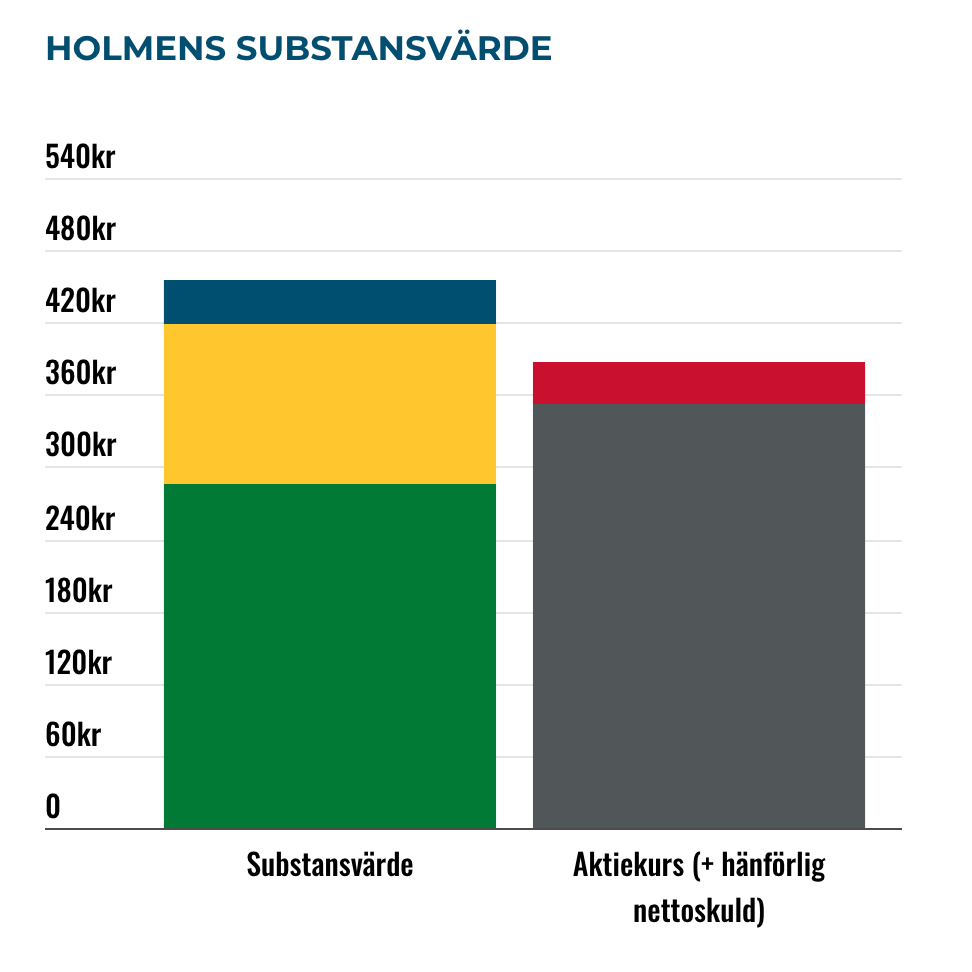

Substansvärde

De flesta anser att någon form av substansvärdesansats är att föredra för de stora skogsbolagen så som Holmen. Det går dock att argumentera för att en sådan ansats inte är relevant då styckning inte verkar finnas på agendan. Den logiska följden av det synsättet är att den bästa värderingsansatsen istället bör utgå från helhetens kassaflöden.

Vi har landat i att i den här analysen använda en substansvärdesansats. Förhoppningsvis fångar vår uppskattning om delarnas värden vad börsen kan tänkas värdera helheten till.

Så här har vi resonerat då vi värderat Holmens tillgångar:

- Skogen – Utgått från bolagets bokförda värde och applicerat 25% i försiktighetsrabatt.

- Kartong- och pappersbruken – 10x vår uppfattning om normalt rörelseresultat. Vi har uppskattat 1 800 Mkr som ett normalt års-rörelseresultat för affärsområdet. Det kan ställas mot att affärsområdet rapporterade 1 702 Mkr i rörelseresultat i fjol.

- Sågverken – Mycket volatil affär. Vi har därför värderat denna till låga 7x vår uppfattning om normalt rörelseresultat.

- Vattenkraften – Här har vi utgått från värdet per årskapacitet i några mindre transaktioner som genomfördes i fjol.

- Vindkraften – Inom det här segmentet är det mycket tomt med transaktioner på sistone. Vi har här utgått från börsnoterade Orrön som endast äger vindkraft. Vi har sedan gjort ett prisavdrag på den stora del av Holmens vindkraft som ligger i lågprisområdet SE2 i norra Sverige.

Långsiktigt köpläge

Bara insiderköp 2025

Under 2025 har alla insidertransaktioner i Holmen varit köp. Framförallt är det Sören Petersson, chef för affärsområdet Skog som köpt aktier. Hans insynsköp som varit utspridda under året uppgår till totalt 1,5 Mkr. Köpen har gjorts till kurser över 400 kr som högst och som till lägst runt 350 kr, så som aktien står i idag.

Huvudskälet till att man ska äga skogsbolagen brukar sägas vara att det ger exponering mot skog som tillgång. Har man det perspektivet får man renast exponering via SCA.

Vi har utvärderat Holmen på helt andra grunder, nämligen aktiens egna meriter. Vi tycker oss då se ett underliggande värde någonstans knappt 20% större än börsvärdet i Holmen. Den stora skillnaden mellan vår värdering och hur börsen betraktar Holmen idag skulle vi säga sannolikt är att de pressade förädlingsindustrierna idag värderas mycket lågt av börsen. Det som behöver hända för att man ska få ut den avkastning vi tycker oss se är därför att industrierna återgår till att leverera normala vinster. När det vänder för industrierna beror helt på konjunkturen vilket gör tajmingen svår.

19% är inte bland den högsta uppsidan av de aktier vi lämnar köpråd för. Å andra sidan har vi svårt att se någon större nedsida i Holmen. Givet den begränsade risken upplever vi ändå den potential vi ser i huvudscenariot som attraktiv och landar i ett köpråd.

Affärsvärldens huvudscenario

Omsättning

2024: 22 759 mkr

Prognos 2025: 22 713 mkr

Prognos 2026: 22 782 mkr

Prognos 2027: 23 009 mkr

Tillväxt

2024: −0,2%

Prognos 2025: −0,2%

Prognos 2026: +0,3%

Prognos 2027: +1,0%

Rörelseresultat

2024: 3 721 mkr

Prognos 2025: 3 384 mkr

Prognos 2026: 3 645 mkr

Prognos 2027: 3 751 mkr

Rörelsemarginal

2024: 16,3%

Prognos 2025: 14,9%

Prognos 2026: 16,0%

Prognos 2027: 16,3%

Resultat efter skatt

2024: 2 862 mkr

Prognos 2025: 2 466 mkr

Prognos 2026: 2 577 mkr

Prognos 2027: 2 638 mkr

Vinst per aktie

2024: 18,00 kr

Prognos 2025: 16,00 kr

Prognos 2026: 16,70 kr

Prognos 2027: 17,10 kr

Utdelning per aktie

2024: 12,00 kr

Prognos 2025: 11,00 kr

Prognos 2026: 11,00 kr

Prognos 2027: 11,00 kr

Direktavkastning

2024: 3,4%

Prognos 2025: 3,1%

Prognos 2026: 3,1%

Prognos 2027: 3,1%

Avkastning på eget kapital

2024: 5%

Prognos 2025: 4%

Prognos 2026: 4%

Prognos 2027: 4%

Kapitalbindning

2024: 265%

Prognos 2025: 275%

Prognos 2026: 280%

Prognos 2027: 283%

Nettoskuld/ebit

2024: 0,9x

Prognos 2025: 1,6x

Prognos 2026: 1,6x

Prognos 2027: 1,7x

P/E

2024: 19,6x

Prognos 2025: 22,0x

Prognos 2026: 21,1x

Prognos 2027: 20,6x

EV/Ebit

2024: 16,1x

Prognos 2025: 17,7x

Prognos 2026: 16,4x

Prognos 2027: 16,0xx

EV/Sales

2024: 2,6x

Prognos 2025: 2,6x

Prognos 2026: 2,6x

Prognos 2027: 2,6x

Kommentar: Vi har i den här analysen baserat vårt huvudscenario på analytikerkonsensus i Factset.

Affärsvärldens huvudscenario

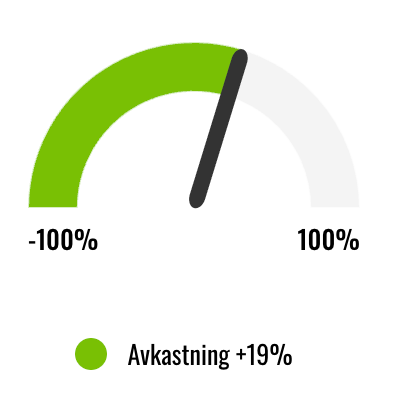

Kurs vid 31/10 när analysen gjordes: 352 kr

Huvudscenario

Värde skogen (miljarder): 44

Värdering kontra bokfört värde skogen: 75%

Substansvärde per aktie: 419

Potential: 19%

Optimistiskt scenario

Värde skogen (miljarder). 59

Värdering kontra bokfört värde skogen: 100%

Substansvärde per aktie: 514

Potential: 46%

Pessimistiskt scenario

Värde skogen (miljarder): 29

Värdering kontra bokfört värde skogen: 50%

Substansvärde per aktie: 324

Potential: –8%