Skogsinnehav värderas högre än bolaget – är SCA ett fynd?

Det har det senaste året varit en het debatt om hur de stora skogsbolagens skog ska värderas. Vi tycker dock att man bör lyfta blicken till kassaflödet, och då är aktien tveklöst dyr.

SCA | NEUTRAL. SCA är en svensk skogsindustrikoncern. Bolagets försäljning domineras av massa och kartong. SCA har även ett enormt skogsinnehav.

Huvudkontoret ligger i Sundsvall. Bolagets bruk och skogsinnehav är koncentrerade ungefär mellan Sundsvall och Boden.

Lönsamheten i SCA:s industrirörelse har de senaste två åren pressats kraftigt av de höga virkespriserna som orsakats av stopp för import av rysk skogsråvara till EU. I andra änden har den dåliga konjunkturen pressat priserna på skogsindustriernas produkter.

Enligt analytikerkonsensus i Factset kommer lönsamheten i SCA:s industrirörelse att återhämta sig något. Konsensus för 2026 är att SCA:s industrier (koncernens konsoliderade siffror minus skogssegmentet) kommer att tjäna 3,1 miljarder på Ebit-nivå. Om vi tänker oss det som en normalnivå och applicerar en multipel om 10 gånger får vi drygt 30 miljarder kr i värde för industrirörelsen.

SCA har det senaste åren genomfört en större transformation av industrirörelsen. Koncernens tryckpappersproduktion har helt stängts ned. Produktionskapaciteten för massa har däremot höjts. Även produktionen av kartong har utökats i och med expansionen av bruket vid Obbola. Sågverket i Bollsta har också nyligen byggts ut.

Framåt är tanken att investera i mer skog samt förnybar energi, främst i form av vindkraft men även produktion av flytande biobränsle. Sannolikt kommer dessa investeringar vara ganska små i förhållande till SCA:s storlek.

De senaste åren har SCA investerat ungefär halva operativa kassaflödet i materiella tillgångar och delat ut andra halvan.

Vad SCA:s enorma skogsinnehav faktiskt är värt har vållat en stundtals ganska het debatt

Skogsinnehavets värde

Historiskt har investerarkollektivet fokuserat på skogsbolagens industrier och betraktat skogsinnehaven som en bisak. Sverker Martin-Löf, VD i SCA 1988-2002, ska ha kallat skogsinnehavet ungefär för “en strategisk resurs för att styra virkesflödena”.

De senaste åren har perspektivet skiftat och numera är det snarare skogsinnehaven som står i investerarnas fokus. Ett populärt investeringscase har varit att peka på att ett uppskattat “marknadsvärde” på SCA:s skogsinnehav tillsammans med värdet av industrierna ligger en bra bit över vad börsen värderar bolaget till.

Vad SCA:s enorma skogsinnehav faktiskt är värd har samtidigt vållat en stundtals ganska het debatt. SCA själva värderar skogen till drygt 107 miljarder kr. Värdet baseras på vad SCA menar är ett marknadspris som de har härlett från faktiska transaktioner i SCA:s närområde. De transaktioner som används som referens är dock riktigt små jämfört med SCA:s 2,6 miljoner svenska hektar. Holmen och Stora Enso värderar sin skog på liknande sätt med liknande resultat.

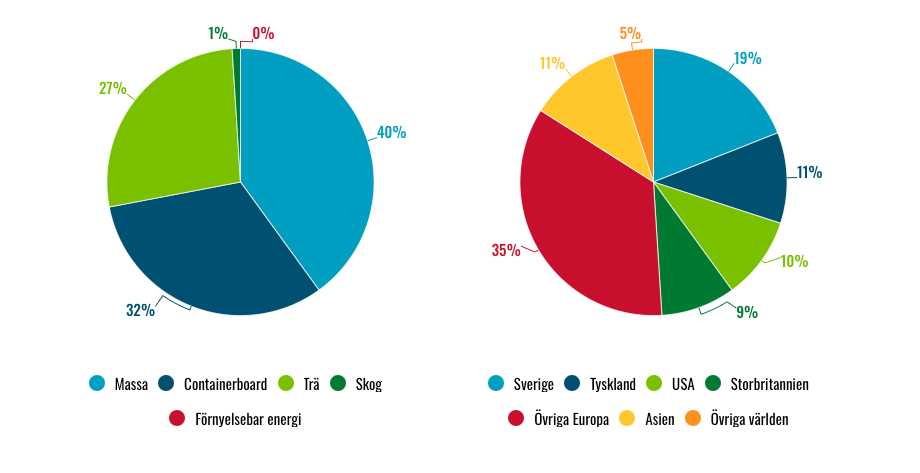

SCA:s omsättning 2024

För kritiken mot detta sätt att värdera skogen står bland annat blankarfirmorna Viceroy och Ningi som publicerat blankarrapporter om SCA. Det centrala i kritiken är att det inte skulle vara tillämpligt att applicera små skogsfastigheters värde på dessa stora bestånd. För värdet av de små fastigheterna väger sentimentala skäl och jakt ofta tungt. Om man ser till det faktiska kassaflödet blir avkastningen på att äga skogen mycket låg, runt 3%. Många av kritikernas argument gås igenom i en krönika av Peter Benson.

Viceroy anklagar även SCA för att överavverka sin skog. Detta är dock svårt för utomstående att verifiera.

SCA har i fräna ordalag tillbakavisat kritiken. Exempelvis har SCA:s VD Ulf Larsson kallat blankarrapporterna för “oseriöst gymnasiearbete”. SCA verkar ha ett ganska starkt stöd för sina ståndpunkter bland mäklarhusens analytiker.

Stora Ensos försäljning

Häromveckan sålde Stora Enso 175 000 hektar mark, 12,4% av bolagets svenska skog, till ett konsortium av finansiella investerare lett av tyska återförsäkringsbolaget Munich Re.

Prislappen 9,8 miljarder kr ska motsvara Stora Ensos bokförda värde för tillgången. Förespråkarna menar att transaktionen verifierar skogsbolagens redovisade värden.

Enligt Stora Ensos knapphändiga information om affären verkar köparnas direktavkastning bli 2,8% av köpeskillingen.

Kritikerna lär dock inte låta sig övertygas. Med i avtalet med köparna finns ett virkesleverensavtal. Det framstår som en naturlig del i transaktionen där Stora Enso säljer en del av sin råvaruförsörjning till finansiella köpare. Villkoren i avtalet är dock inte kända och kritikerna skulle kunna hävda att det finns en möjlighet att Stora Enso skrivit på avtal om att betala dyrt för virket för att motivera ett högre värde på skogen. Hur det är med den saken är svårt för utomstående att avgöra.

Nya EU-regler bra för skogsägare men dåliga för industrierna

En annan viktig sak framåt för SCA, och de andra skogsbolagen, är de nya EU-reglerna som påverkar skogsbruk som träder i kraft de kommande åren. Den viktigaste effekten av de nya EU-reglerna som LULUCF och avskogningsförordningen kommer att bli att mindre skog kan avverkas inom unionen. Reglerna kommer att införas stegvis. Effekterna väntas vara ganska små fram till 2030. De nya reglerna kommer allt annat lika att driva upp priset på skogsråvara vilket är bra för skogsägarna men samtidigt dåligt för förädlingsindustrierna.

En grund analys skulle kunna vara att cirka 100 miljarder av värdet i SCA sitter i skogen och endast runt 30 miljarder i industrierna och att ökade virkespriser därmed netto skulle kunna vara bra för SCA. Det man då missar är att värdet på skogsråvaran är avhängigt att det finns förädlingsindustrier som vill köpa råvaran. Vi ser redan idag att exempelvis massabruk i Norden går på knäna och ytterligare högre priser på skogsråvara riskerar att leda till att kapacitet och därmed råvaruköpare försvinner.

Vad nettot av detta blir för SCA är idag svårt att säga. I denna situation är det dock en tydlig fördel för SCA och de andra skogsägande skogsbolagen kontra renodlade industribolag som Billerud.

SCA:s affärsområden

- Skog – SCA äger 2,6 miljoner hektar skog i norra Sverige och 0,1 miljoner hektar i Baltikum. 2,1 miljoner hektar är produktiv skogsmark. Härifrån levereras virkesråvara som täcker ungefär halva koncernens förädlingsindustriers behov över tid. Affärsområdet har de senaste fem åren stått för halva SCA:s rörelseresultat.

- Massa – Inom SCA:s industrirörelse är massa det viktigaste segmentet. SCA producerar massa vid Östrandsfabriken i Timrå och Ortviken i Sundsvall. De typer av massa som SCA producerar används särskilt som förstärkning i kartong.

- Trä – Här återfinns sågade trävaror som sågas vid SCA:s sågverk. Produkterna går främst till renoveringsmarknaden via bygghandeln.

- Kartong – SCA är även en stor tillverkare av kartong. SCA tillverkar kartong vid det nyligen expanderade bruket i Obbola utanför Umeå samt Munksund utanför Piteå.

- Förnyelsebar energi – Viktigast inom segmentet är uthyrning av mark till vindkraft. SCA äger även en del av jätteparken Markbygden utanför Piteå samt en park under uppförande i Jämtland. Här återfinns även tillverkning av träpellets som säljs för uppvärmning och delägande i ett raffinaderi i Göteborg som gör flytande biobränslen.

Kassaflödet i slutändan det man får

Man kan tycka att debatten om exakt vad SCA:s skog framstår som något av ett akademiskt seminarium snarare än något som har bäring på vad aktien är värd. SCA kommer inte att sälja sin skog och aktieägarna kommer därför inte att få skogens värde i handen i en styckning. Vad aktieägarna istället får är det kassaflöde skogen ger.

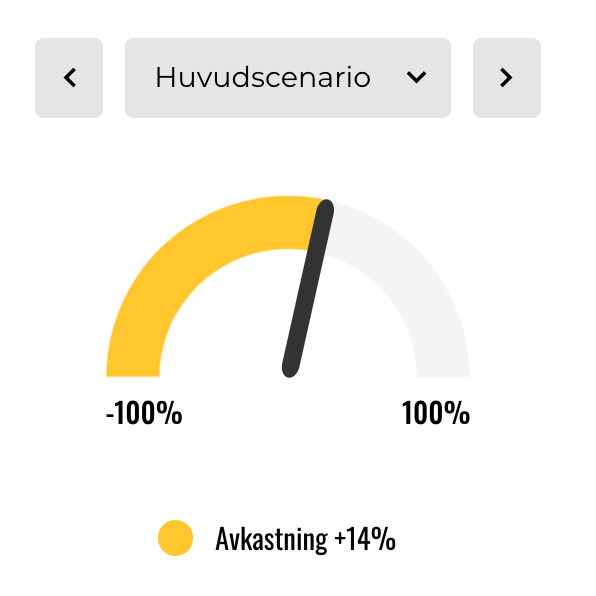

Om man tycker att ett avkastningskrav runt dryga 3% är rimligt är SCA-aktien nog ett fynd vid nuvarande kurs. Vi har i vårt optimistiska scenario räknat med att börsen ska värdera SCA till skogens fulla värde och ser då en uppsida på drygt 50% i aktien.

I ett pessimistiskt scenario har vi istället räknat med ett avkastningskrav runt 6% vilket ger halva värdet på skogen. Vi ser då 24% nedsida i aktien. I vårt huvudscenario har vi lagt oss mitt emellan, 4,5% i avkastningskrav och ser då 14% uppsida i aktien.

För den som väldigt gärna vill exponera sig mot just skog som tillgång är SCA nog ett bra alternativ. Vi tycker dock att aktien sett till kassaflödet är dyr och stannar vid ett neutralt råd.

Löpande insynsköp från Industrivärlden

Huvudägaren Industrivärden har det senaste året köpt aktier i SCA för närmare en miljard kr. Köpen har gjorts på kurser upp mot 170 kr.

Affärsvärldens huvudscenario

Omsättning

2024: 20 232 mkr

Prognos 2025: 21 668 mkr

Prognos 2026: 22 860 mkr

Prognos 2027: 23 637 mkr

Tillväxt

2024: 11,9%

Prognos 2025: 7,1%

Prognos 2026: 5,5%

Prognos 2027: 3,4%

Rörelseresultat

2024: 5 027 mkr

Prognos 2025: 5 157 mkr

Prognos 2026: 6 287 mkr

Prognos 2027: 6 784 mkr

Rörelsemarginal

2024: 24,8%

Prognos 2025: 23,8%

Prognos 2026: 27,5%

Prognos 2027: 28,7%

Resultat efter skatt

2024: 3 639 mkr

Prognos 2025: 3 557 mkr

Prognos 2026: 4 383 mkr

Prognos 2027: 4 818 mkr

Vinst per aktie

2024: 5,18 kr

Prognos 2025: 5,10 kr

Prognos 2026: 6,20 kr

Prognos 2027: 6,90 kr

Utdelning per aktie

2024: 3,00 kr

Prognos 2025: 3,15 kr

Prognos 2026: 3,45 kr

Prognos 2027: 3,65 kr

Direktavkastning

2024: 2,4%

Prognos 2025: 2,5%

Prognos 2026: 2,7%

Prognos 2027: 2,9%

Avkastning på eget kapital

2024: 3%

Prognos 2025: 3%

Prognos 2026: 4%

Prognos 2027: 4%

Kapitalbindning

2024: 563 %

Prognos 2025: 541%

Prognos 2026: 519%

Prognos 2027: 510%

Nettoskuld/Ebit

2024: 2,2 x

Prognos 2025: 2,4x

Prognos 2026: 1,8x

Prognos 2027: 1,6x

P/E

2024: 24,3x

Prognos 2025: 24,7x

Prognos 2026: 20,3x

Prognos 2027: 18,2x

EV/Ebit

2024: 19,8x

Prognos 2025: 19,3x

Prognos 2026: 15,8x

Prognos 2027: 14,7x

EV/Sales

2024: 4,9x

Prognos 2025: 4,6x

Prognos 2026: 4,3x

Prognos 2027: 4,2x

Affärsvärldens huvudscenario

Kurs 3/6 när analysen gjordes: 125,85 kr

Värderingsmultipel industrierna: 10

Värde industrierna (miljarder): 31

Värdering kontra bokfört värde skogen: 75%

Värde skogen: 81 mdr kr

Substansvärde per aktie: 143

Potential: 14%