Kinnevik har på sätt och vis skepnadsskifte i sitt DNA. Från stabil industriägare till Jan Stenbecks entreprenörsbygge och nu senast till investerare i onoterade techbolag. Den första omsvängningen gick bra, men den senaste har varit mer ifrågasatt.

2018 påbörjades resan mot att satsa på onoterade bolag med den nye vd:n Georgi Ganev vid rodret. Budskapet var att beroendet av börsbolagen, som stod för den absoluta majoriteten av portföljen, skulle minska. Utdelningsfokus skulle bytas mot tillväxtfokus.

Tre år senare såldes framgångssagan Zalando och 2024 försvann den forna kronjuvelen Tele2 ur portföljen. Därmed var det sista noterade innehavet borta och förvandlingen till en form av börsnoterat vc-bolag var klar.

Åsikterna om det nya Kinnevik gick isär. Piggt och fräscht menade vissa, riskabelt och instabilt menade andra.

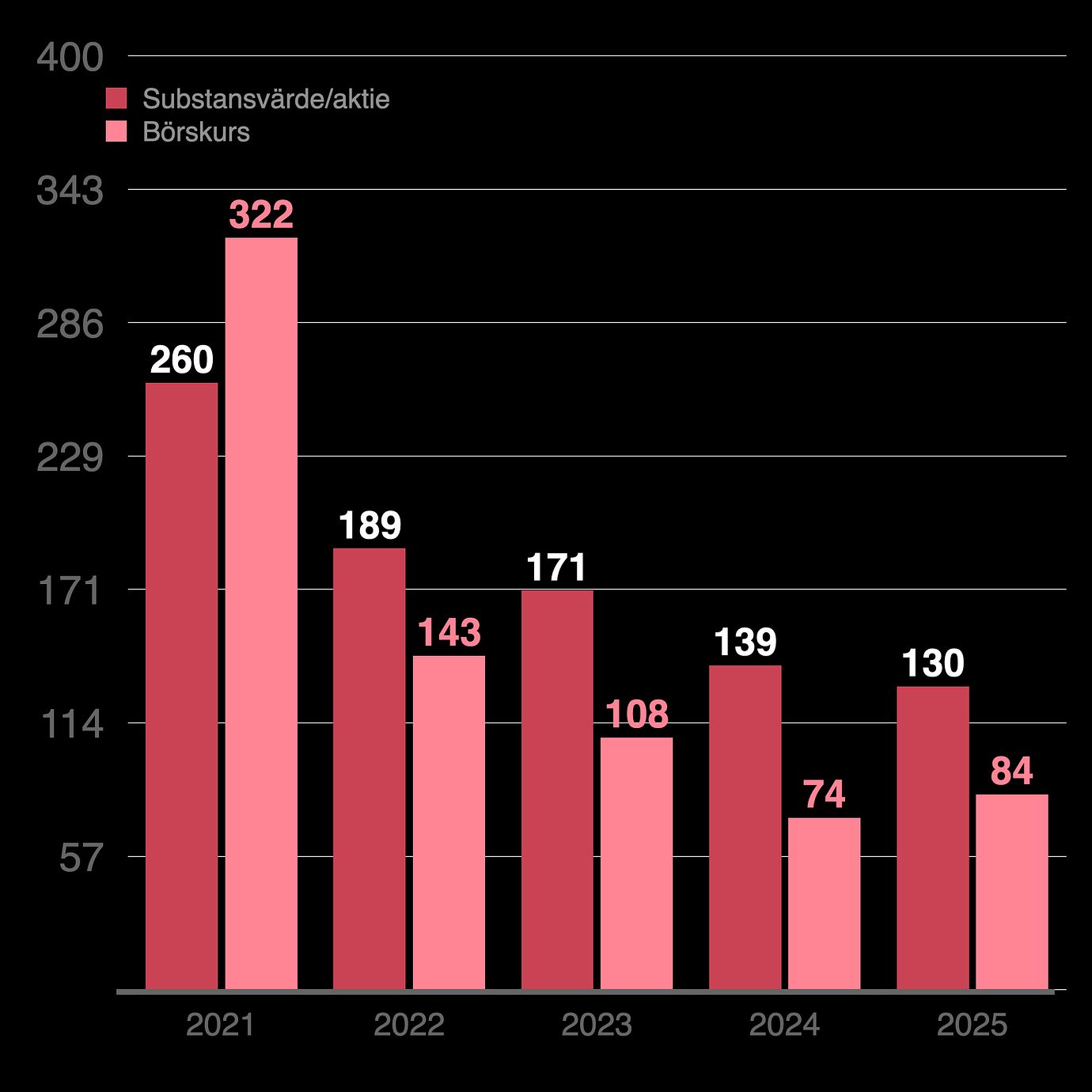

En fråga var hur man skulle skapa aktieägarvärde. Med väskan full av bolag som inte tjänar pengar försvinner kassaflödet och möjligheten till kontinuerlig utdelning begränsas. Kvar är då värdeökning på innehaven som realiseras vid en försäljning och där pengarna kan delas ut, eller användas till nya förvärv. Färre men värre återföringar till aktieägarna helt enkelt.

Nu ska man komma ihåg att tech hade ett annat skimmer då. Tillväxt och framtida vinster lockade mer än lönsamhet här och nu. Men det kom till ett abrupt stopp i samband med inflations- och ränterusningen 2022.