”Stora nedsidan avskräcker – sälj kvalitetsbolaget Troax”

Småländska Troax har uppvisat imponerande höga marginaler senaste åren. Med Latour som huvudägare har Troax-aktien också begåvats med en riktigt hög värdering.

Av: Björn Rydell, Affärsvärlden

TROAX | SÄLJ. Troax (333 kr) tillverkar och säljer metallbaserad nätpanel, i dagligt tal – stängsel, som används i fabriker, lager eller förråd. Marknaden för denna typ av utrustning växer 4-6% per år.

Marknaden drivs bland annat av ökad automation som kräver skyddsstängsel så att personalen som arbetar i fabriken och maskinerna hålls ifrån varandra. Troax har en marknadsandel på 15-20% globalt sett och 25% i Europa.

Höga marginaler

Ifjol minskade Troax försäljningen med 3% totalt sett eller -4% organiskt. Helt okej med tanke på pandemin. Tillväxtmålet är att överträffa marknadstillväxten. Den genomsnittliga organiska tillväxten har varit cirka 8% senaste åren inklusive coronadrabbade 2020. Troax har således tagit marknadsandelar.

Rörelsemarginalen sjönk till 18,8% ifjol jämfört med 19,6% år 2019. Troax mål är att uppvisa en rörelsemarginal på över 20%. Sedan noteringen 2015 har rörelsemarginalen varit 20,4% i snitt. Imponerande med tanke på att bruttomarginalen uppgår till omkring 39-40%.

Inledningen på 2021 har också varit stark med stor ökning för både orderingång (+63% varav 43% organiskt) och omsättning (+59% respektive 42% organiskt). Rörelsemarginalen landade på rekordhöga 21,6%. Många kunder var avvaktade under 2020 och inledningen på 2021 har i stället påverkats positivt av uppdämt behov, uppger VD Thomas Widstrand.

Förbättringen drivs också av det polska bolaget Natom, som Troax förvärvade november 2020. Natom är en ledande tillverkare av lagerutrustning i Europa och grundades 2006. Bolaget har 180 anställda och omsätter cirka 200 Mkr (20 miljoner euro) med en ”solid rörelsemarginal”. Troax betalde 8,9 miljoner euro + eventuell tilläggsköpeskilling på 3,0 miljoner euro. Det motsvarar en multipel inklusive tilläggsköpeskilling på 0,6 gånger omsättningen. Troax själva värderas till över 8 gånger jämförelsevis. Förvärvet konsoliderades från 1 november 2020.

Under första halvåret 2021 uppvisade Natom Logistics god utveckling. Troax har investerat i en ny byggnad i Polen där dagens två produktionsenheter slås samman till en stor fabrik under 2021/2022.

Troax största segment är affärsområde maskinskydd. Bolaget levererar skyddslösningar för robotceller och automationslösningar. Lösningarna innefattar allt från enskilda nätpaneler till kompletta installationer med säkerhetsdörrar och brytarförsedda lås.

Marknaden drivs bland annat av den växande handeln på nätet. E-handeln ökar nämligen behovet av stora logistik- och distributionslokaler. Lokalerna är utrustade med olika typ av automationslösningar, som ställer krav på säkerhet och skydd av olika slag. Bolaget Autostore som säljer automatiserings- och logistiklösningar till e-handelsaktörer skall för övrigt noteras på Oslobörsen nu i höst. Fordonsindustrin är den största branschen inom maskinskydd.

Inom lager och industriväggar levererar Troax nätpaneler som rasskydd och näthyllplan för pallställ, nätväggar för avgränsning och skydd av stöldbegärligt gods samt kompletta maskinskyddsapplikationer till automatiserade lager. Affärsområde förrådslösningar innefattar nätväggslösningar till lägenhetsförråd och garage.

Vid finanskrisen 2009 föll Troax omsättning med nästan 30%. Troax är ett större och mer diversifierat bolag idag men det går inte att komma ifrån att bolaget är cykliskt och påverkas av konjunktursvängningar.

Ett plus i kanten är att Troax har en spridd kundbas på uppskattningsvis 10 000 – 12 000 kunder. Genomsnittskunden köper för 30 000 kronor per order. Stora orders handlar om belopp på ett par miljoner kronor.

I samtal med Affärsvärlden uppger VD Thomas Widstrand att cirka 10-15% av Troax försäljning avser segment där det förekommer en del prispress. Dessa produkter är i regel av enklare karaktär.

Överlag verkar kunderna mer angelägna om att få en konkurrenskraftig och hållbar lösning, snarare än att jaga de sista kronorna på priset. Funktion är viktigare än pris med andra ord.

Det sker generellt inte supermycket konsolidering på marknaden. Utan snarare handlar det om att större aktörer konkurrerar ut små mindre lokala spelare. Troax främsta konkurrensfördelar är förutom bra produkter, en god servicenivå med snabba leveranser och installation. Stålpriserna är en central faktor som påverkar materialkostnaderna för produkterna. Troax har historiskt sett varit skickliga på att föra över prisökningarna på material till kunderna.

Under året har Troax även förvärvat ABB:s Quick-Guard system, vilket är ett flexibelt staketsystem. Förvärvet förväntas inte väsentligt bidra till Troax vinst per aktie under 2021.

- Tillväxt. Orderingången har varit stark under första halvåret. Vi räknar med 48% tillväxt under 2021, det är ungefär i linje med analytikerkonsensus. Kommande år skissar vi generöst på 10% tillväxt. Det är exklusive förvärv och nästan dubbelt så högt som marknadstillväxten.

- Marginal. Troax marginalutveckling senaste åren är minst sagt imponerande. Att prestera en nivå på drygt 20% med en bruttomarginal på omkring 40% är starkt och tyder på hög kostnadseffektivitet och bra styrning. Vi räknar med 21,5% långsiktigt. Potential till ytterligare marginalexpansion borde således vara begränsad. Vi tror det är svårt att tjäna mer än 22% i marginal på sikt.

- Värdering. Troax-aktien har utvecklats starkt på börsen under 2021. Sedan årsskiftet är aktien upp drygt 73%. Vinsttillväxten har varit god. Samtidigt har jämförelsesiffrorna varit relativt enkla. Troax har värderats till knappt 23 gånger den framåtblickande rörelsevinsten i snitt senaste tre åren. Nu är värderingen 34 gånger. Använder vi en multipel på 25 gånger på sikt finns ingen uppsida att tala om.

Troax (...) värderas som ett snabbväxande mjukvarubolag. Skulle det börja svaja till på börsen är nedsidan stor.

I samtal med Affärsvärlden uppger VD Thomas Widstrand att cirka 10-15% av Troax försäljning avser segment där det förekommer en del prispress. Dessa produkter är i regel av enklare karaktär.

Överlag verkar kunderna mer angelägna om att få en konkurrenskraftig och hållbar lösning, snarare än att jaga de sista kronorna på priset. Funktion är viktigare än pris med andra ord.

Det sker generellt inte supermycket konsolidering på marknaden. Utan snarare handlar det om att större aktörer konkurrerar ut små mindre lokala spelare. Troax främsta konkurrensfördelar är förutom bra produkter, en god servicenivå med snabba leveranser och installation. Stålpriserna är en central faktor som påverkar materialkostnaderna för produkterna. Troax har historiskt sett varit skickliga på att föra över prisökningarna på material till kunderna.

Under året har Troax även förvärvat ABB:s Quick-Guard system, vilket är ett flexibelt staketsystem. Förvärvet förväntas inte väsentligt bidra till Troax vinst per aktie under 2021.

- Tillväxt. Orderingången har varit stark under första halvåret. Vi räknar med 48% tillväxt under 2021, det är ungefär i linje med analytikerkonsensus. Kommande år skissar vi generöst på 10% tillväxt. Det är exklusive förvärv och nästan dubbelt så högt som marknadstillväxten.

- Marginal. Troax marginalutveckling senaste åren är minst sagt imponerande. Att prestera en nivå på drygt 20% med en bruttomarginal på omkring 40% är starkt och tyder på hög kostnadseffektivitet och bra styrning. Vi räknar med 21,5% långsiktigt. Potential till ytterligare marginalexpansion borde således vara begränsad. Vi tror det är svårt att tjäna mer än 22% i marginal på sikt.

- Värdering. Troax-aktien har utvecklats starkt på börsen under 2021. Sedan årsskiftet är aktien upp drygt 73%. Vinsttillväxten har varit god. Samtidigt har jämförelsesiffrorna varit relativt enkla. Troax har värderats till knappt 23 gånger den framåtblickande rörelsevinsten i snitt senaste tre åren. Nu är värderingen 34 gånger. Använder vi en multipel på 25 gånger på sikt finns ingen uppsida att tala om.

Troax har en stark position på marknaden och har uppvisat imponerande höga marginaler över tid. Potentialen att öka marginalerna ytterligare kommande år är marginell. Vinsttillväxten väntas dessutom enbart bli cirka 5-7% årligen kommande två år. Det är klent. Enda sättet att växa vinsten är i så fall att öka omsättningen.

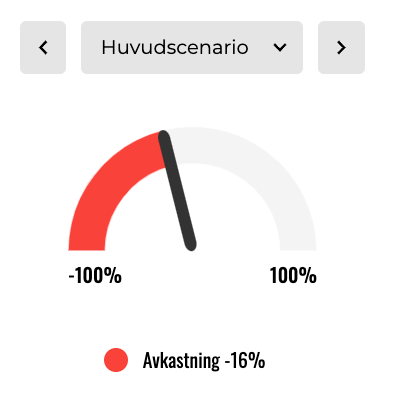

Att enbart säljstämpla en aktie på grund av en hög värdering är sällan ett bra skäl. Trots generösa omsättnings- och marginalantagande finns ingen större uppsida att tala om (optimistiskt scenario). Skulle tillväxten bromsa in och Troax få grus i maskineriet är nedsidan betydande givet fallhöjden i multiplarna (pessimistiskt scenario).

Troax är ett kvalitetsbolag. Det råder det inga tvivel om. Men det är också viktigt att skilja på bolaget och aktien. Rent operativt finns inga tydliga tecken på svaghet. Jämförelsetalen kommer dock bli tuffare från fjärde kvartalet och framåt. Troax är ett industriföretag men värderas som ett snabbväxande mjukvarubolag. Skulle det börja svaja till på börsen är nedsidan stor. Säkerhetsmarginalen är med andra ord inte särskilt god.

Affärsvärldens huvudscenario

Omsättning

2020: 1 718 Mkr

Prognos 2021: 2 542 Mkr

Prognos 2022: 2 797 Mkr

Prognos 2023: 3 076 Mkr

Tillväxt

2020: -2,6%

Prognos 2021: +48,0%

Prognos 2022: +10,0%

Prognos 2023: +10,0%

Rörelseresultat

2020: 323 Mkr

Prognos 2021: 559 Mkr

Prognos 2022: 608 Mkr

Prognos 2023: 661 Mkr

Rörelsemarginal

2020: 18,8%

Prognos 2021: 22,0%

Prognos 2022: 21,8%

Prognos 2023: 21,5%

Resultat efter skatt

2020: 244 Mkr

Prognos 2021: 402 Mkr

Prognos 2022: 441 Mkr

Prognos 2023: 486 Mkr

Vinst per aktie

2020: 4,06 kr

Prognos 2021: 6,70 kr

Prognos 2022: 7,30 kr

Prognos 2023: 8,10 kr

Utdelning per aktie

2020: 2,10 kr

Prognos 2021: 3,50 kr

Prognos 2022: 3,75 kr

Prognos 2023: 4,00 kr

Direktavkastning

2020: 0,6%

Prognos 2021: 1,1%

Prognos 2022: 1,1%

Prognos 2023: 1,2%

Avkastning på eget kapital

2020: 22%

Prognos 2021: 32%

Prognos 2022: 30%

Prognos 2023: 29%

Avkastning på operativt kapital

2020: 47%

Prognos 2021: 65%

Prognos 2022: 63%

Prognos 2023: 67%

Nettoskuld/ebit

2020: 1,7

Prognos 2021: 1,1

Prognos 2022: 0,6

Prognos 2023: 0,2

P/E

2020: 82,0

Prognos 2021: 49,7

Prognos 2022: 45,6

Prognos 2023: 41,1

EV/Ebit

2020: 63,8

Prognos 2021: 36,9

Prognos 2022: 33,9

Prognos 2023: 31,2

EV/Sales

2020: 12,0

Prognos 2021: 8,1

Prognos 2022: 7,4

Prognos 2023: 6,7

Kommentar: Troax redovisar i euro, siffrorna är omräknade till SEK.

Affärsvärldens huvudscenario

Kurs vid 1/10 när analysen gjordes: 333,00 kr

Omsättning (tillväxt):

Prognos 2020: 2 542 Mkr (48%)

Prognos 2021: 2 797 Mkr (10%)

Prognos 2022: 3 076 Mkr (10%)

Rörelsemarginal:

Prognos 2020: 22,0%

Prognos 2021: 21,8%

Prognos 2022: 21,5%

Vinst per aktie:

Prognos 2020: 6,70 kr

Prognos 2021: 7,30 kr

Prognos 2022: 8,10 kr