Uppsida i Plejd som fortsätter imponera

Såväl tillväxt som marginal var bättre än väntat i fjärde kvartalet för Plejd. Tillväxten var 41 procent i både Q4 och under helåret. Det är riktigt imponerande och lanseringen av termostater i Norge går starkt. Aktien steg tydligt på beskedet.

PLEJD | KÖP. Plejd utvecklar produkter och lösningar inom belysning och hemautomation. Exempel på produkter är dimmers, kontrollers och trådlösa ljussystem som kan styras via bolagets mobilapp. Under de senaste åren har bolaget lanserat fler produkter som styrning av jalusier och markiser samt en smart termostat.

Bolagets stora framgångar i segmentet bygger mycket på den uttalade strategin att produkterna ska underlätta elektrikerns jobb. Marknaden växer snabbt i takt med att allt fler apparater blir uppkopplade.

Tio största ägare i Plejd

1. Christian von Koenigsegg med närstående, 1 112 mkr, 12,0%

2. Avanza Pension, 1 030 mkr, 11,2%

3. Pluspole Group, 611 mkr, 6,6%

4. Andra AP-fonden, 548 mkr, 5,9%

5. Plejd Grundare, 475 mkr, 5,1%

6. Martin Gren (Grenspecialisten), 439 mkr, 4,8%

7. Stena, 413 mkr 4,5%

8. Babak Esfahani, 314 mkr, 3,4%

9. Nordnet Pensionsförsäkring, 251 mkr, 2,7%

10. Swedbank Robur Fonder, 245, 2,6%

Största ägare är sportbilsprofilen Christian von Koenigsegg med familj som äger 12% av aktierna, ett innehav värt 1,1 Mdkr. Plejds medgrundare Erik Calissendorff och tidigare ordförande Pär Källeskog har sedan slutet av 2023 ett gemensamt ägarbolag kallat Plejd Grundare som äger 5,1% av aktierna. VD tillika medgrundare Babak Esfahani är åttonde största ägare med 3,4% av aktierna, ett innehav värt cirka 320 Mkr.

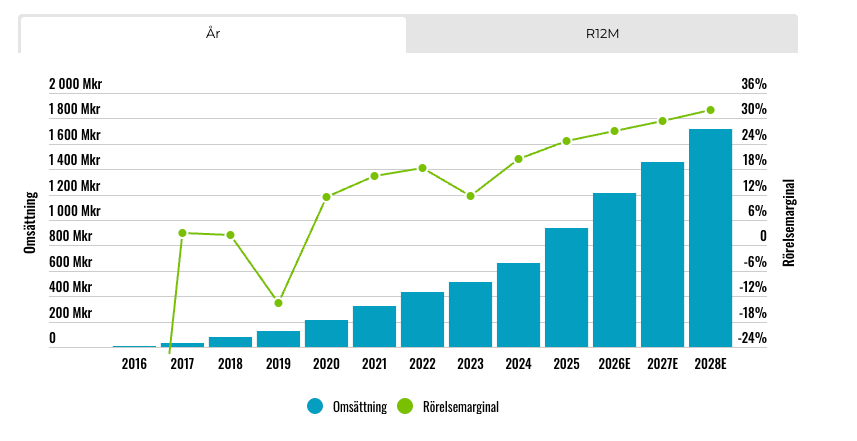

Plejd har sedan noteringen år 2016 varit ett av börsens absolut snabbast växande bolag. År 2016 omsatte Plejd cirka 5 Mkr och 2025 landade omsättningen på 935 Mkr. De senaste fem åren (2021-2025) har den genomsnittliga årliga tillväxten varit 35% per år. Otroligt imponerande.

I torsdags, 22 januari, kom Plejd med bokslutet för 2025. Aktien steg runt 14,5% på beskedet.

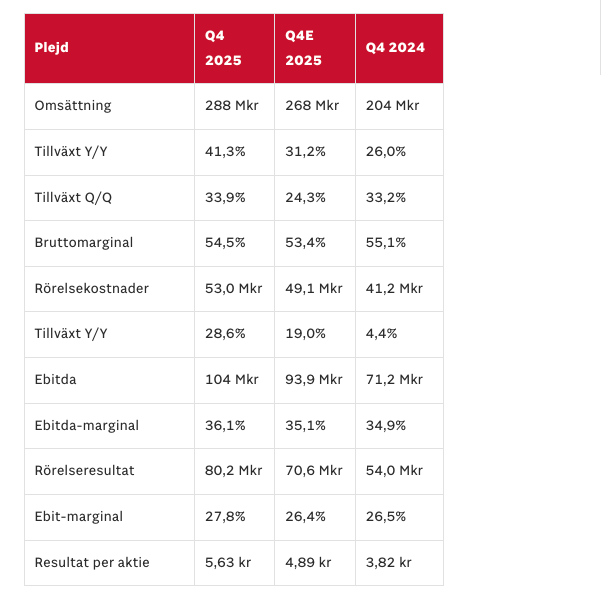

Tillväxten i fjärde kvartalet var starka 41% jämfört med väntade 31% tillväxt. På helårsbasis 2025 steg försäljningen också 41%. Det är mycket starkt. Mer om tillväxtdrivarna senare.

Bruttomarginalen minskade något till 54,5% (55,1) i fjärde kvartalet. Nya produkter har initialt en lägre bruttomarginal, vilket påverkar negativt då Plejd lanserat en hel del nya produkter under året. Under 2025 var bruttomarginalen 52,8% (53,6).

Rörelsevinsten landade på 80,2 Mkr (54,0) med en marginal på 27,8% (26,5). Förhandstipsen från analytikerna låg på 70,6 Mkr respektive 26,4% jämförelsevis.

En halv miljard i Sverige

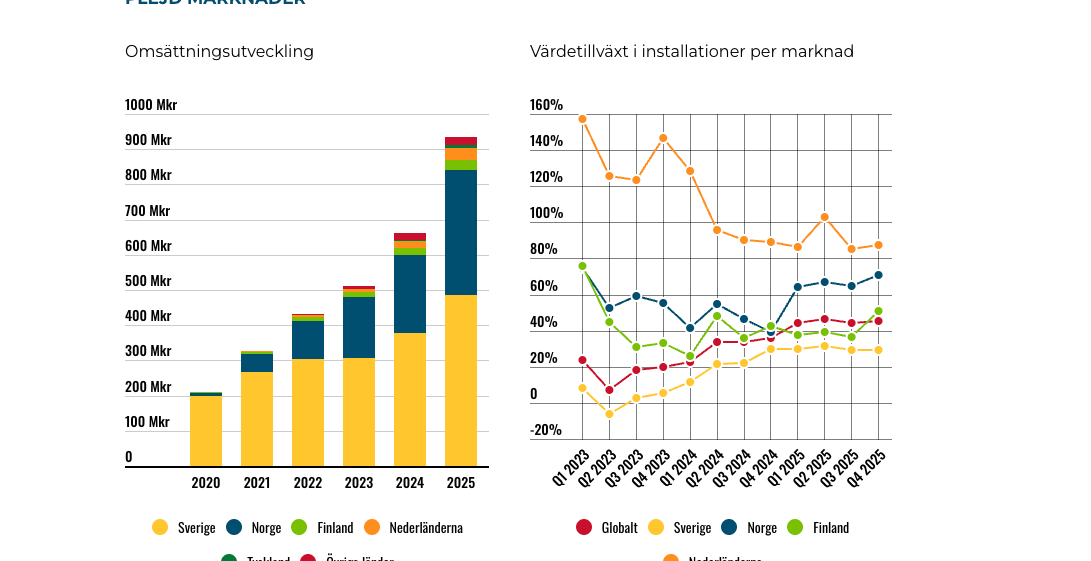

Den svenska hemmamarknaden står för drygt hälften av koncernens omsättning (52%). Tillväxten bromsade in under 2023 (+1%) men har vuxit starkt både 2024 (+23%) och 2025 (+29%). Det är imponerande och nu omsätter Plejd cirka en halv miljard i Sverige. Tillväxten inom bolagets etablerade produkter (puckarna) har varit god samtidigt som nya produkter som armaturer bidragit positivt. Allt fler personer efterfrågar uppkopplade och smarta produkter, vilket driver tillväxten. Även ökade krav på energieffektivisering och automatisering driver tillväxten.

Tillväxtdrivaren under året var Norge där omsättningen steg 60% (+133 Mkr) jämfört med 2024. Försäljningen drevs bland annat av den nya termostaten TRM-01, som mot slutet av året har blivit den produkt i Norge som har högst omsättning bland Plejds installerade produkter.

Allt fler personer efterfrågar uppkopplade och smarta produkter, vilket driver tillväxten

Termostaten har också lanserats i Sverige under andra halvåret 2025. Lanseringen verkar ha gått enligt bolagets förväntan. En annan viktig lansering under året var den dimbara smartplugen SPD-01, som också tagits emot väl på marknaden. Den beskrivs som en viktig instegs-produkt till bolagets övriga plattform.

Tillväxten på mindre marknader som Finland (+35%), Nederländerna (+75%) och Tyskland (+167%) var också god. Även om det är från lägre nivåer. Sverige och Norge står för 90% av koncernens omsättning.

I diagrammet visas värdetillväxten i installationer per marknad. Under enskilda kvartal kan det vara skillnad mellan försäljning till Plejds kunder (elgrossister som Ahlsell, Rexel, Solar och Elektroskandia), som i sin tur säljer vidare till elektrikerna. Installationstakten är därav ett viktigt nyckeltal att hålla koll på, då den avspeglar faktisk efterfrågan i konsumentledet snarare än att grossisterna köper in extra mycket produkter och bygger upp lager.

Nederländerna växer fortast procentuellt sett (kring 90%). Det är dock riktigt imponerande att Norge växer runt 70% med tanke på att Plejd redan är rätt stora där (omsatte 354 Mkr år 2025).

Plejds tillväxtstrategi går både ut på att växa genom att etablera sig på nya marknader och nya produktkategorier. Initialt tar det lite tid att anpassa produktsortiment till respektive elstandard i varje land. En viktig framgångsfaktor bakom Plejds tillväxtsuccé de senaste åren är att bolaget skaffat sig en stark ställning bland såväl elektriker som slutkonsumenter.

Det är riktigt imponerande att Norge växer runt 70 procent

Produkterna är lätta att installera vilket Plejd lyfter fram som en viktig konkurrensfördel. Snabba och smidiga installationer är viktigt för elektrikerna då de kan arbeta mer effektivt och hjälpa fler kunder. Konfigurering av produkterna görs via bolagets app, vilket sparar tid och öppnar för möjligheter att anpassa produkterna efter situationen.

Att slutkunderna (privatpersoner men även företag) pratar gott om produkterna med familj och vänner ökar kännedomen. Plejd har idag mer än 7 miljoner installerade enheter samt 1 miljon system installerade på de marknader där Plejd verkar.

VD Babak Esfahani lyfter fram att han tror att bolagets LED-panel LPN-01 kommer betyda mest för tillväxten bland nya produkter under 2026.

Tillsammans med nya mjukvarufunktioner blir det ett viktigt insteg mot fler kommersiella installationer, alltså i kontor etc. Plejd lyfter fram det som ett mycket spännande område som bolaget ser tillväxtpotential inom.

Prognoser och värdering

Plejd har ett starkt operativt momentum. För 2026 skissar vi på 30% tillväxt, till följd av fortsatta framgångar i både Sverige och Norge samt att de mindre tillväxtmarknaderna fortsätter växa till sig. Kommande år räknar vi med runt 20% årlig tillväxt.

Som vi skrev tidigare har nya produkter initialt en lägre bruttomarginal innan de nått tillräcklig skala och Plejd fått upp kapacitetsutnyttjandet. Senaste fem åren har bruttomarginalen varit 55,3% i snitt jämfört med 52,8% under 2025. På sikt borde det finnas potential att öka bruttomarginalen.

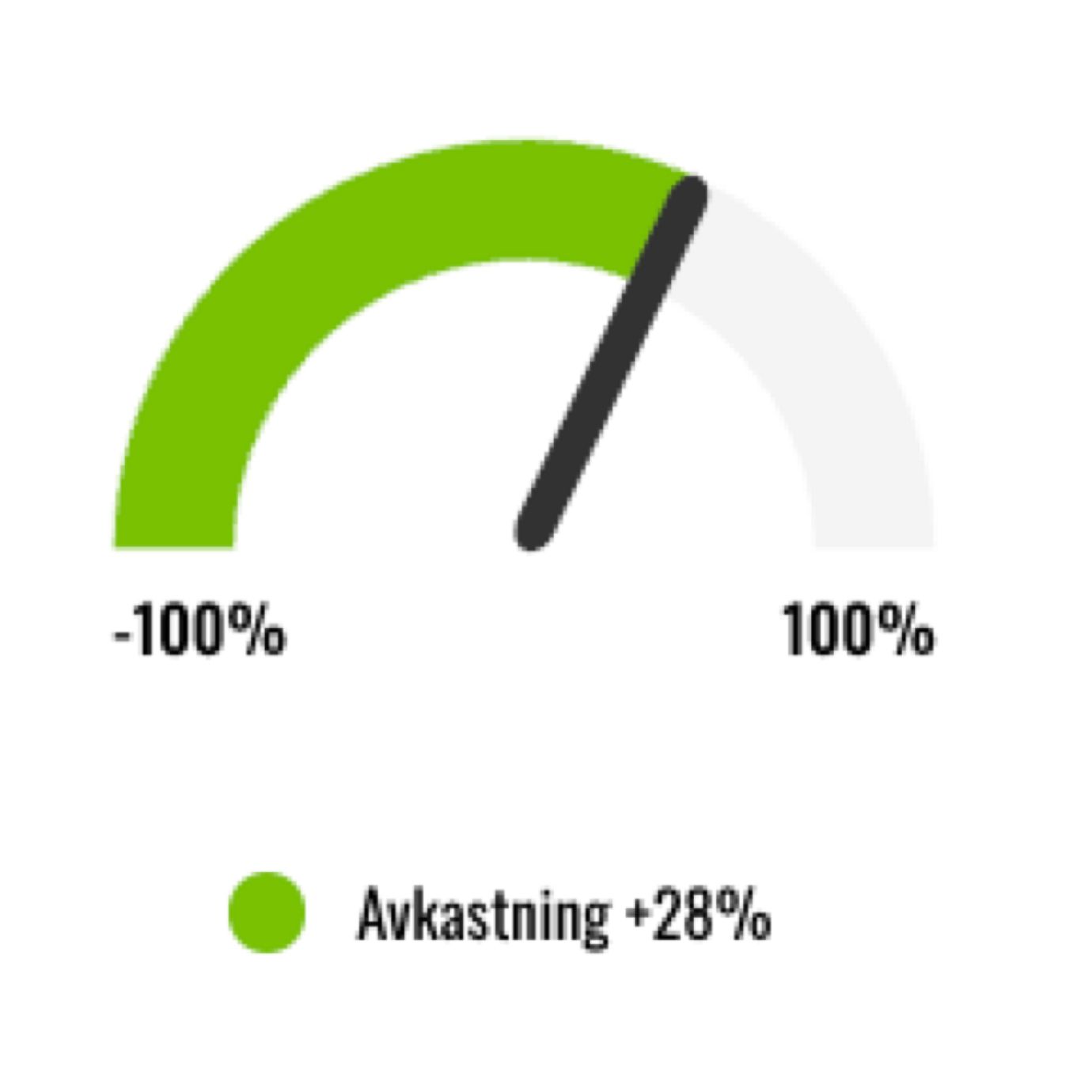

Under 2025 var Ebit-marginalen knappt 25%. Vi skissar på 27% i år och 32% år 2028, drivet av fortsatt god tillväxt, ökad bruttomarginal samt skalfördelar. Använder vi en multipel på 20x rörelsevinsten (EV/Ebit) finns cirka 30% uppsida på sikt.

Plejd har uppvisat mycket stark tillväxt över tid i kombination med stigande marginaler. Stenen i skon är att tillväxten kräver en hel del rörelsekapital. Det fria kassaflödet (löpande – investeringsverksamheten) har varit rätt svagt och uppgått till 35% av rörelsevinsten senaste två åren. På sikt borde kassagenereringen stärkas.

Den norska marknaden utvecklas särskilt starkt med termostat-produkten i spetsen. Där finns troligen fortsatt god tillväxtpotential. Tillväxtmöjligheterna är generellt goda i takt med fler uppkopplade produkter. Risken är dock att konkurrensen ökar med prispress som följd.

Så agerar insiders

Senaste året har insynspersoner sålt aktier för 53 Mkr. Familjen von Koenigsegg sålde aktier för drygt 23 Mkr (kurs 467 kr) i februari ifjol. VD Babak Esfahani har senaste året sålt aktier för 8,7 Mkr. Merparten av försäljningen (7,1 Mkr) genomfördes i höstas till kurs 892 kr. Inga insynsköp finns registrerade.

Förra veckan meddelades att valberedningen föreslagit att välja in Axis-grundaren Martin Gren som ny ledamot vid stämman i vår. Gren är genom sitt investeringsbolag Grenspecialisten sjätte största ägare med cirka 5% av aktierna.

Plejd har värderats högt de senaste åren. Bakåtblickande per 2025 är värderingen nu 10x omsättningen (EV/Sales) och 40x rörelsevinsten (EV/Ebit). Noterbart är att blankningen ökade inför bokslutet (cirka 1% av aktierna är blankade).

Aktien har dubblerats senaste året. Uppsidan i huvudscenariot är fortsatt okej, men bygger samtidigt på att den fina tillväxten håller i sig och att marginalerna skalar. För investerare som gillar tillväxtbolag, accepterar risknivån och vågar lyfta blicken kan Plejd vara ett intressant alternativ. På de premisserna sätter vi ett köpråd.

Affärsvärldens huvudscenario

Affärsvärldens huvudscenario

Omsättning

2025: 935 mkr

Prognos 2026E: 1 215 mkr

Prognos 2027E: 1 458 mkr

Prognos 2028E: 1 720 mkr

Tillväxt

2025: +41,1%

Prognos 2026E: +30,0%

Prognos 2027E: +20,0%

Prognos 2028E: +18,0%

Rörelseresultat

2025: 230 mkr

Prognos 2026E: 328 mkr

Prognos 2027E: 430 mkr

Prognos 2028E: 551 mkr

Rörelsemarginal

2025: 24,6%

Prognos 2026E: 27,0%

Prognos 2027E: 29,5%

Prognos 2028E: 32,0%

Resultat efter skatt

2025: 180 mkr

Prognos 2026E: 249 mkr

Prognos 2027E: 327 mkr

Prognos 2028E: 418 mkr

Vinst per aktie

2025: 16,12 kr

Prognos 2026E: 22,30 kr

Prognos 2027E: 29,20 kr

Prognos 2028E: 37,40 kr

Utdelning per aktie

2025: 0,00 kr

Prognos 2026E: 0,00 kr

Prognos 2027E: 0,00 kr

Prognos 2028E: 0,00 kr

Direktavkastning

2025: 0,0%

Prognos 2026E: 0,0%

Prognos 2027E: 0,0%

Prognos 2028E: 0,0%

Avkastning på eget kapital

2025: 28%

Prognos 2026E: 29%

Prognos 2027E: 29%

Prognos 2028E: 28%

Kapitalbindning

2025: 39%

Prognos 2026E: 36%

Prognos 2027E: 36%

Prognos 2028E: 36%

Nettoskuld/ebit

2025: –0,2x

Prognos 2026E: –0,7x

Prognos 2027E: −1,1x

Prognos 2028E: –1,4x

P/E

2025: 51,2x

Prognos 2026E: 37,0x

Prognos 2027E: 28,3x

Prognos 2028E: 22,1x

EV/Ebit

2025: 39,7x

Prognos 2026E: 27,8x

Prognos 2027E: 21,2x

Prognos 2028E: 16,6x

EV/Sales

2025: 9,8x

Prognos 2026E: 7,5x

Prognos 2027E: 6,3x

Prognos 2028E: 5,3x