Uppstädningen i Embracer kan bli obehaglig

Koncernens våldsamma förvärvsresa ser ut att gå mot sitt slut. Nu väntar i stället en tid av renodling och självrannsakan. Det är oklart vad det hela kommer mynna ut i.

EMBRACER | NEUTRAL. Mycket har hänt sedan Affärsvärlden för snart två år sedan satte köp på Embracer. Rådet har upprepats på högre kurser än dagens men aktien är nu tillbaka ungefär där resan började. Sedan dess har koncernen växt ett par gånger i storlek – liksom dess skuldsättning och antalet utestående aktier.

Vägen har gått via ett stort antal förvärv som under rasande tempo pressats in under Embracers numera världsomspännande paraply. Koncernen har idag 134 interna spelstudios med mer än 16 000 anställda. Förvärvsstrategin verkar dock nått vägs ände och bolaget ser nu mer ut att stå inför en uppstädningsfas.

Detta är Embracer

Embracers utmaningar har stått allt tydligare de senaste två kvartalen även om många varnat för ett scenario likt detta, så som Afv:s Peter Benson. I en krönika från 2020, skriven något halvår före det som senare visade sig vara toppnoteringen för aktien, varnades för riskerna med en förvärvsmodell på steroider där nyckelpersoner i nyförvärvade bolag fått extrema mandat att i sin tur driva igenom egna förvärv. Detta sammanfattar mycket av det som nu allmänt anses ha gått på tok i Embracer.

I Q2-rapporten som presenterades i november ändrade bolaget kurs helt med budskapet att styrelsen beslutat inleda en översyn av koncernen, som bland annat kan leda till att verksamheter i stället knoppas av framöver.

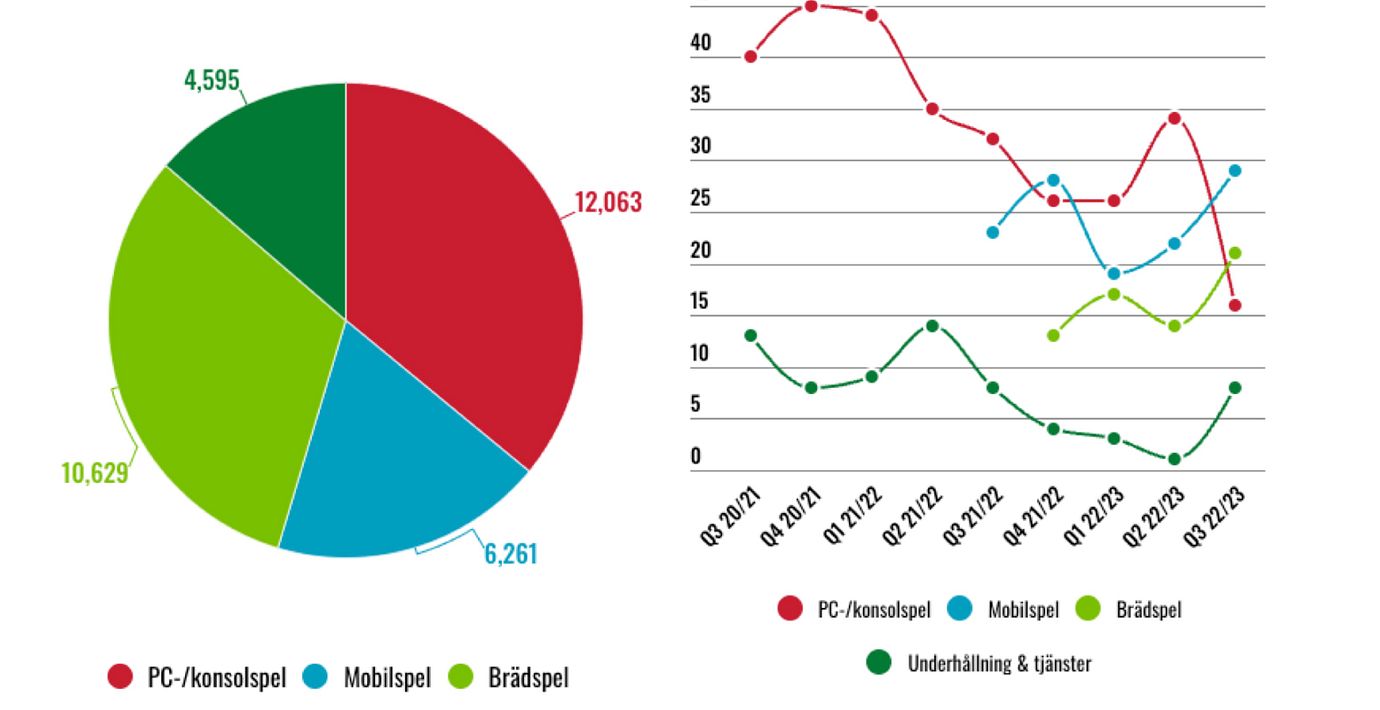

Det finns mycket att välja på. Embracer består idag av tolv operativa underkoncerner som är indelade i fyra olika segment:

- PC-/konsolspel. Det största segmentet och det man historiskt förknippar med Embracer, samt hem till sju av bolagets operativa underkoncerner. Här krävs stora investeringar i spelutveckling som först långt senare kan visa sig ha varit framgångsrika, eller inte. Spel utvecklas på egna och andras varumärken och av interna och externa spelstudios.

- Mobilspel. Består av underkoncernerna DECA Games (förvärvat 2020) och Easybrain (förvärvat 2021). Pusselspel är en stor kategori och verksamheten hade i senaste kvartalet knappt 300 miljoner månatliga användare. Centralt inom mobilspel är att få bra avkastning på det kapital som investeras i marknadsföring och användarförvärv.

- Brädspel. Utgörs av underkoncernen Asmodee, en fransk serieförvärvare inom brädspel som köptes för ungefär ett år sedan. Här finns ett stort antal klassiska varumärken som ger både stabila intäkter och expansionsmöjligheter. Men också en rätt stor affär inom samlarkortspel. Likt många andra former av spel fick brädspel ett uppsving under och efter pandemin.

- Underhållning & tjänster. Kärnan i segmentet är den distributionsapparat för spel till den fysiska handeln som tidigare fanns inom Koch Media men nu går under namnet Plaion. Här finns också verksamhet inom serietidningar och film, samt olika rättighetsäganden så som de nyligen förvärvade rättigheterna till produkter byggda på fantasy-romanen Sagan om Ringen.

Embracers rörelsesegment

Serieförvärvare blir styckmästare

Den strategiska helomvändningen blottar ett antal ömma punkter i Embracers förvärvsbygge. Inte minst är det en plump i protokollet för ledningen att nu behöva vända på klacken och knoppa av verksamheter som förvärvats alldeles nyligen.

Att renodla koncernen och samtidigt synliggöra värden för aktieägarna är sannolikt det som står högst på agendan. Då ligger det närmst till hands att dela ut redan välfungerande och lönsamma bolag till ägarna. Brädspelsbolaget Asmodee är kanske det tydligaste exemplet på ett sådant. Samtidigt skulle det beröva resten av koncernen en viktig kassako.

”Kassaflödet har länge varit ett stort frågetecken”

Just kassaflödet har länge varit ett stort frågetecken i Embracer. Här lär Embracer behöva strama åt tyglarna vilket kan ge andra följdproblem. Den grundare som sålt sitt livsverk till Embracer under löftet att kunna ägna all sin tid åt att fortsätta utveckla de bästa spelen, kanske inte blir lika förtjust om det plötsligt börjar komma sparkrav från huvudkontoret eller begränsningar på vilka projekt som kan få finansiering.

Notan för gamla synder

Sedan förvärvet av Asmodee sitter Embracer med en betydande skuldsättning. De finansiella lånen uppgår till 20,5 miljarder kronor vilket efter avdrag för kassan på 6,2 miljarder ger en finansiell nettoskuld på 14,3 miljarder.

Till detta ska läggas en rejäl mängd tilläggsköpeskillingar som utgör betalning för tidigare förvärv, villkorade av vissa finansiella och operativa mål och i vissa fall även med krav på att säljaren är fortsatt anställd i bolaget. Det förväntade värdet av dessa uppgår till totalt 11,2 miljarder kronor. Utöver det kan också 108 miljoner aktier emitteras till säljare av förvärvade bolag, motsvarande en utspädning om knappt 8%.

Vi ser inte den finansiella nettoskulden på 14,3 miljarder kronor som oroande hög givet att bolaget tror sig kunna göra ett rörelseresultat kring 10 miljarder årligen kommande år. Nettoskulden i förhållande till justerat Ebitda är strax över 1,5x vilket kan jämföras med bolagets lånevillkor som sätter ett tak på 2,5x.

Tar man även hänsyn till tilläggsköpeskillingarna, vilket vi gör i våra siffror, så ser skuldsättningen högre ut. Viktigt att minnas är förstås att i ett läge där flera förvärvade bolag skulle få stora problem så kommer tilläggsköpeskillingarna minska. Detta gäller även de tilläggsköpeskillingar som regleras med nyemitterade aktier, där ett stort antal aktier är under så kallad clawback och kan tas tillbaka om inte vissa villkor uppfylls.

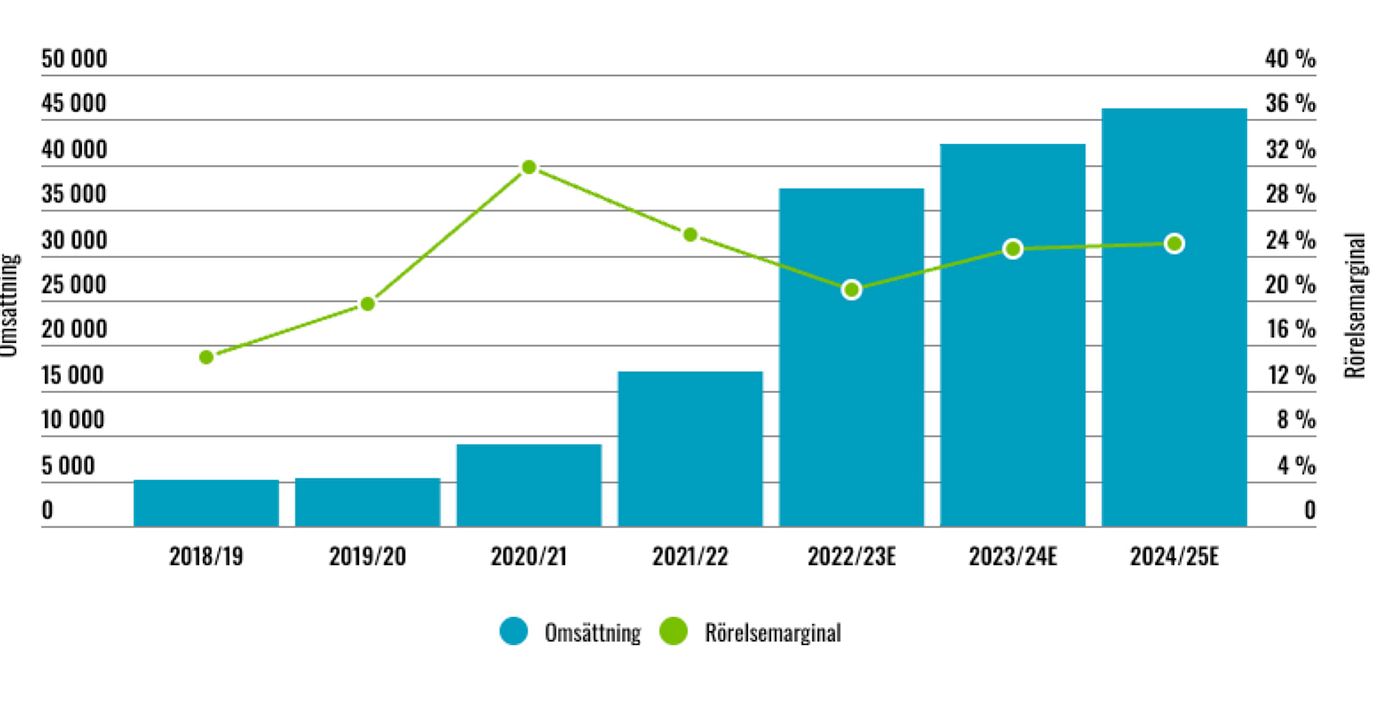

Omsättning och rörelsemarginal

8,2 miljarder i pågående spelprojekt

När siffrorna för det senast redovisade tredje kvartalet (okt-dec) släpptes inleddes aktiehandeln med ett ras på 8%. PC- och konsolspel presterade sämre än väntat, tyngt av en svag marknad och flera halvdåliga spelsläpp. Lönsamheten inom mobilspel kom in starkt men här flaggade bolaget för ett sämre fjärde kvartal. Kassaflödet på 1,7 miljarder kronor var dock bättre än väntat mycket tack vare det säsongsmässigt starka bidraget från brädspelsaffären. Sannolikt var det därför som aktien under dagen till slut vände till plus 9%.

Blickar man framåt finns mycket i spelväg att se fram emot. Vid årsskiftet hade Embracer totalt 8,2 miljarder kronor investerat i pågående spelutvecklingsprojekt. Bolaget har bland annat 31 pågående så kallade AAA-spel med extra stor utvecklingsbudget. Totalt är 94 projekt planerade för lansering under helåret 2023/24. Bolaget förväntar sig också att ingå fler partnerskap med andra aktörer, så som att licensiera ut koncernens varumärken eller utveckla spel i samarbete med externa utvecklare. Det ska bättra på kassaflödet.

I samband med andra kvartalet sänkte Embracer prognosen över justerat rörelseresultat. Den uppdaterade prognosen stod fast även nu i tredje kvartalet vilket är positivt. Når man mittpunkten (ungefär vårt optimistiska scenario) handlas aktien till knappt 8 gånger rörelseresultat (EV/Ebit). Då kan nog en dubbling finnas i aktien.

Slutsats

Vi är kluvna kring rådet på aktien. Å ena sidan är aktien billig om Embracer lyckas prestera i närheten av ledningens prognoser. Vi tror många underskattar vilka värden som finns i varumärkesportföljen. Å andra sidan tror vi också marknaden underskattar hur lång tid det kan ta att reda ut den soppa av förvärv som Embracer kokat ihop de senaste åren. Halva koncernen är brädspel och mobilspel som nog generellt ska värderas lägre.

Även insiderhandeln är blandad. Våren 2022 köpte Matthew Karch aktier för knappt 70 Mkr till kurser runt 70 kronor. Karch är grundare av Saber Interactive som förvärvades av Embracer under 2020. Mindre bra är att Embracers medgrundare Erik Stenberg i oktober sålde halva sitt innehav i en affär värd 284 Mkr till kursen 63 kronor.

”Marknaden underskattar hur lång tid det kan ta att reda ut den soppa av förvärv som Embracer kokat ihop”

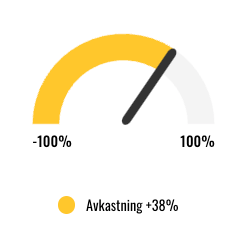

Mycket har gått väldigt fort i Embracer men nu väntar en tid av uppstädning och självrannsakan. Magkänslan är att Embracer inte kommit särskilt långt i den processen och att det fortfarande kan finnas obehagliga överraskningar som inte kommit till ytan. I vårt huvudscenario ser vi en uppsida på knappa 40% men givet den risken väljer vi ändå att ställa oss neutrala till aktien. Kanske blir det tydligare hur det verkligen står till med Embracer under de kommande kvartalen.

Affärsvärldens huvudscenario

Omsättning

2021/22:17 037 Mkr

Prognos 2022/23: 37 481 Mkr

Prognos 2023/24: 42 353 Mkr

Prognos 2024/25: 46 165 Mkr

Tillväxt

2021/22: +88,8%

Prognos 2022/23: +120,0%

Prognos 2023/24: +13,0%

Prognos 2024/25: +9,0%

Justerat rörelseresultat

2021/22: 4 416 Mkr

Prognos 2022/23: 7 871 Mkr

Prognos 2023/24: 10 377 Mkr

Prognos 2024/25: 11 541 Mkr

Rörelsemarginal

2021/22: 25,9%

Prognos 2022/23: 21,0%

Prognos 2023/24: 24,5%

Prognos 2024/25: 25,0%

Resultat efter skatt

2021/22: -4 276 Mkr

Prognos 2022/23: 6 245 Mkr

Prognos 2023/24: 6 382 Mkr

Prognos 2024/25: 7 872 Mkr

Vinst per aktie

2021/22: -4,16 kr

Prognos 2022/23: 4,60 kr

Prognos 2023/24: 4,70 kr

Prognos 2024/25: 5,80 kr

Utdelning per aktie

2021/22: 0,00 kr

Prognos 2022/23: 0,00 kr

Prognos 2023/24: 0,00 kr

Prognos 2024/25: 0,00 kr

Avkastning på eget kapital

2021/22: -12%

Prognos 2022/23: 11%

Prognos 2023/24: 9%

Prognos 2024/25: 10%

Avkastning på operativt kapital

2021/22: 100%+

Prognos 2022/23: 100%+

Prognos 2023/24: 100%+

Prognos 2024/25: 100%+

Nettoskuld/Ebit

2021/22: 0,0

Prognos 2022/23: 3,1

Prognos 2023/24: 1,8

Prognos 2024/25: 0,9

P/E

2021/22: -13,3

Prognos 2022/23: 12,1

Prognos 2023/24: 11,8

Prognos 2024/25: 9,6

EV/Ebit

2021/22: 21,6

Prognos 2022/23: 12,1

Prognos 2023/24: 9,2

Prognos 2024/25: 8,3

EV/Sales

2021/22: 5,6

Prognos 2022/23: 2,5

Prognos 2023/24: 2,3

Prognos 2024/25: 2,1

Kommentar: Embracers justerade rörelseresultat exkluderar förvärvsrelaterade kostnader. I vår siffra för nettoskuld ingår det förväntade nuvärdet av tilläggsköpeskillingar som ska regleras kontant, totalt 11,2 miljarder kronor. För prognosåren räknar vi också med full utspädning från tilläggsköpeskillingar som ska regleras med nyemitterade aktier, vilket ökar det totala antalet aktier till 1 366,5 miljoner. Bolagets räkenskapsår löper från 1 april till 31 mars.

Affärsvärldens huvudscenario

Kurs vid 22/2 datum när analysen gjordes: 55,50 kr

Omsättning (tillväxt):

Prognos 2022/23: 37,5 Mdr (120%)

Prognos 2023/24: 42,4 Mdr (13%)

Prognos 2024/25: 46,2 Mdr (9%)

Rörelsemarginal:

Prognos 2023: 21,0%

Prognos 2024: 24,5%

Prognos 2025: 25,0%

Vinst per aktie:

Prognos 2023: 4,60 kr

Prognos 2024: 4,70 kr

Prognos 2025: 5,80 kr