Academedia riskerar mardröm efter valet

Aktien handlas kring all time high samtidigt som valet 2026 närmar sig, och är man skolbolagsägare har opinionen rört sig i fel riktning. Samtidigt ligger flera utredningar på bordet med förslag som kan göra livet surare för friskolor. På sikt är aktien dock billig och Academedia har accelererat ambitionen att växa utanför Sverige.

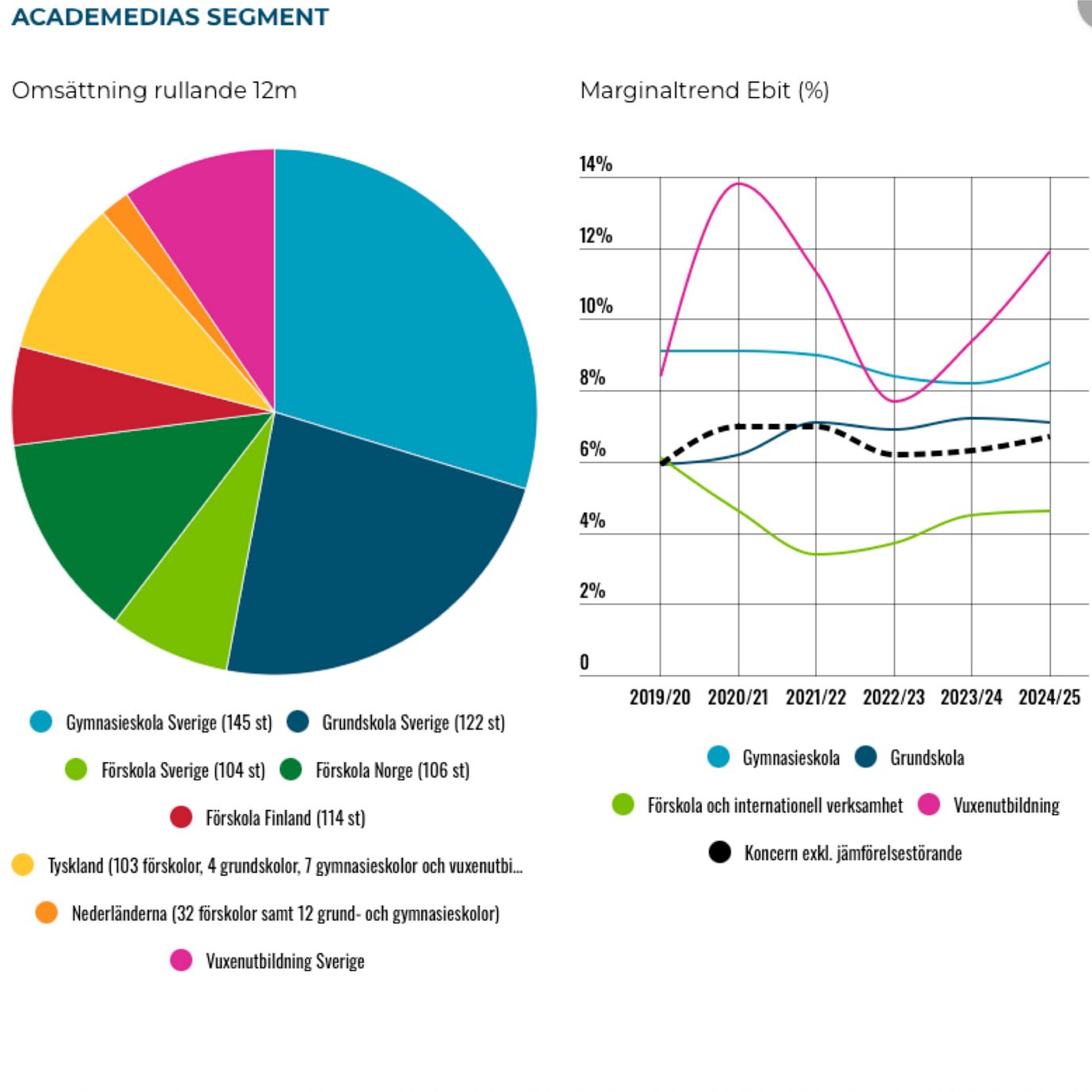

ACADEMEDIA | SÄLJ. Academedia är Sveriges klart största friskolekoncern och ett av norra Europas största utbildningsföretag. Verksamheten omfattar närmare 500 förskolor, omkring 130 grundskoleenheter och över 150 gymnasieenheter som totalt utbildar över 110 000 elever. Koncernen bedriver också vuxenutbildning.

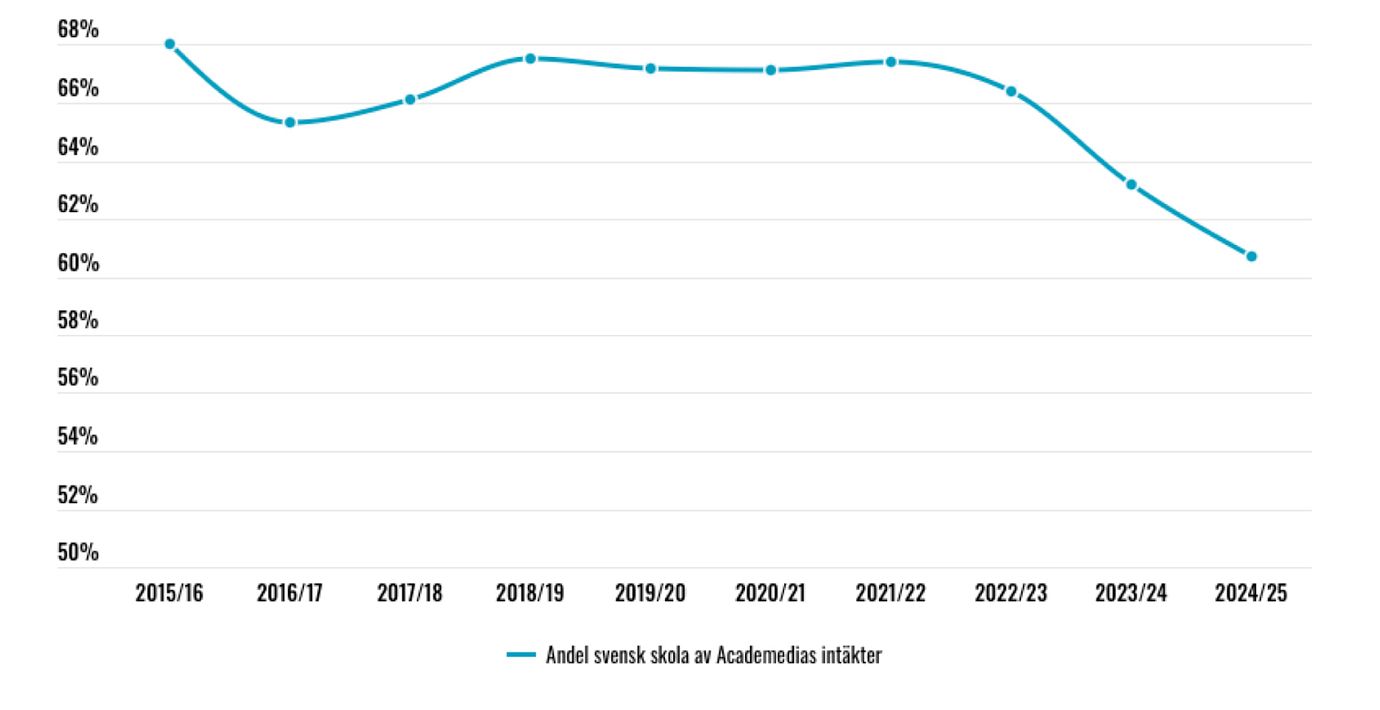

Aktien har ända sedan noteringen 2016 varit lågt värderad på grund av den politiska osäkerhet som finns kring friskolesektorn. Den politiskt sett mest utsatta verksamheten, skolor i Sverige, står för drygt 60% av intäkterna. Academedia bedriver en aktiv strategi att växa på andra marknader, exempelvis inom förskolor i Norge, Finland och Tyskland.

Stabil lönsamhet

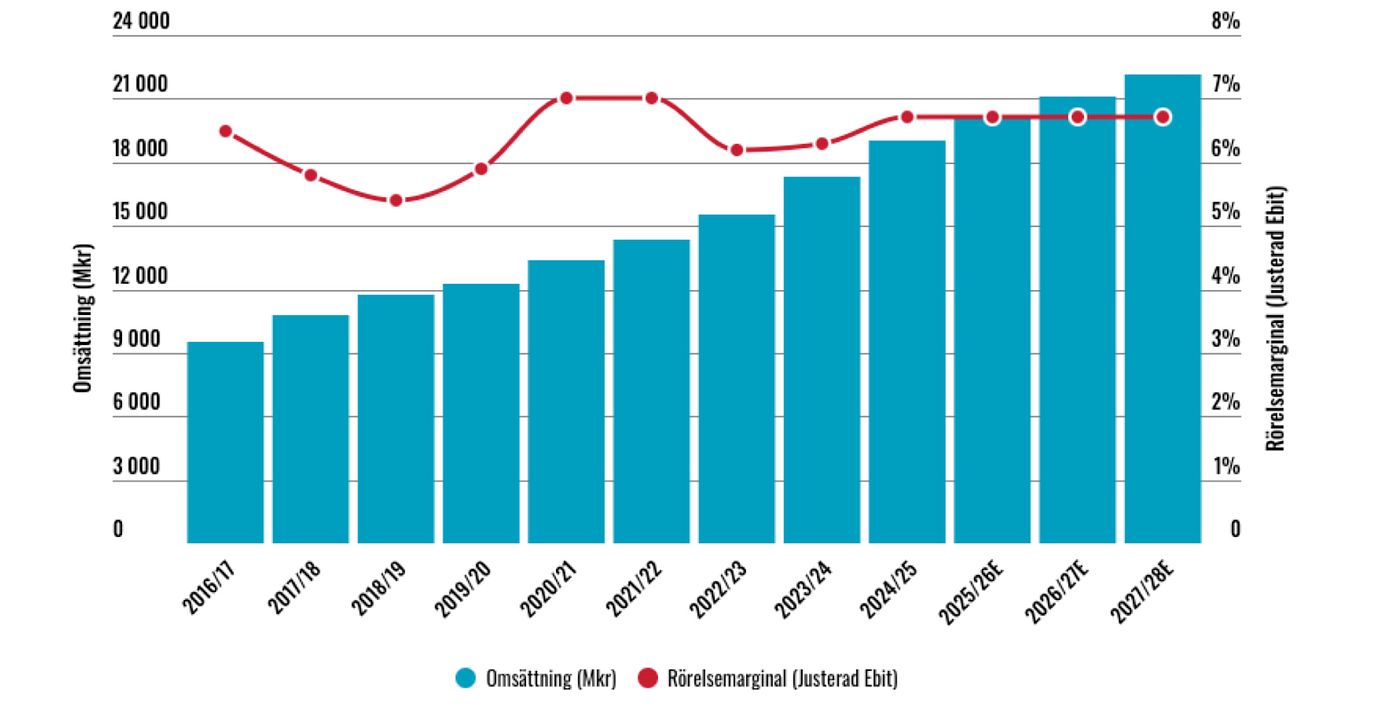

Academedia har presterat mycket stabil lönsamhet över tid, mellan drygt 5% och 7% rörelsemarginal varje år under det senaste decenniet.

Den stabila utvecklingen har även fortsatt in i bolagets första kvartal (juli-september), som säsongsmässigt är ett av de mindre kvartalen. Tillväxten blev 7%, som alltid drivet av en kombination av organiska nyöppningar och förvärv som bidragit till en ökning på 3% i antalet elever. Utöver det tillkommer den årliga uppjusteringen av skolpengen.

Senaste årets stora drag vad gäller förvärv var köpet av den nederländska förskolegruppen Yes! som slutfördes i april, under Academedias Q4. Det tillförde totalt 22 förskolor med cirka 1400 platser. Bolaget väntas omsätta 17 miljoner euro med ett rörelseresultat före av- och nedskrivningar på 1,9 miljoner under 2025. Någon prislapp har inte kommunicerats.

Om skolpengen

Den ersättning som betalas ut av kommunen till skolor brukar kallas för ”skolpeng”, och utgör Academedias huvudsakliga finansiering i Sverige. Grundprincipen är att alla elever ska få samma ersättning oavsett om de går i kommunal eller privat skola. Rent praktiskt bygger beräkningen på kommunens budgeterade kostnader för den kommunala skolverksamheten. Privata skolor får därefter samma ersättning per elev som den kommunala skolan.

Omsättning och rörelsemarginal

Guidar för högre kostnader

Academedia presterar alltså en lönsamhet nära toppen av vad bolaget mäktat med historiskt – och vi vågar inte räkna med någon ytterligare ökning härifrån.

På ett par olika håll talar nu bolaget om högre kostnader. Från 1 juli 2025 gäller exempelvis en ny skolbibliotekslag som innebär att alla elever ska ha tillgång till ett bemannat skolbibliotek, vilket kräver satsningar på både material och personal.

En annan förändring är det nya betygssystemet GY25, som innebär att blivande gymnasieelever inte längre kommer betygsättas i varje enskild kurs, utan i stället får ett slutgiltigt betyg för hela ämnet. Den här förändringen har tagit en del resurser i anspråk, och Academedia verkar inte tro på något marginallyft för gymnasieverksamheten det här räkenskapsåret.

Även inom vuxenutbildningen väntas kostnaderna bli något högre, och här väntar sig bolaget lägre marginal än i fjol. Dessutom noterar Academedia att trenden för arbetslösheten håller på att vända till det bättre. Bra för Sverige förstås, men dåligt för bolaget vars vuxenutbildning bland annat bygger på att skola om personer som blir arbetslösa. Fortsätter trenden skulle det inom något år eller två kunna ge stor påverkan (”major impact”) på Academedias verksamhet.

Opinion åt vänster efter valet

2026 är det dags för riksdagsval, där skola och utbildning fortsätter vara en av de tre viktigaste frågorna bland väljarna.

Opinionsmässigt kan vi konstatera att oppositionen har seglat förbi Tidöpartierna. Det är inget plus för friskolorna, även om oppositionen har fortsatt svårt att komma överens i skolfrågan, åtminstone om Centerpartiet behövs som avfärdar rödgröna krav på vinstförbud i skolan.

Vi kan också konstatera att Liberalerna halkat allt längre under 4%-spärren samtidigt som de också svängt i skolfrågan och nu vill förbjuda vinstintressen. Även Kristdemokraterna är på gränsen att klara 4%. Sannolikheten har därmed ökat för vad som i friskolebolagens ögon vore ett mardrömsresultat, där rödgröna S, V och MP skulle få egen majoritet.

Sammantaget är det alltså ganska få goda nyheter för den som hejar på friskolorna.

Tre tunga skolutredningar

Just nu pågår tre stora utredningar med förslag som kan ändra förutsättningarna för skolan. Det handlar om:

- Vinstutredningen. Har bland annat utrett möjligheten att ge sanktionsavgifter, återkräva tidigare utbetald skolpeng eller begränsa utdelning vid olika former av misskötsel.

- Skolpengsutredningen. Har haft till syfte att ta fram en nationellt bindande skolpengsnorm, men landat i bedömningen att detta inte vore lämpligt för grundskolan. Har även föreslagit att ett avdrag på 6% i skolpengen till friskolor ska införas, som kompensation för kommunens ansvar att enligt lag kunna erbjuda skola till alla barn folkbokförda i kommunen.

- Skolinformationsutredningen. Har utrett möjligheten att på olika sätt öka allmänhetens insyn i friskolorna. Exempelvis via något liknande den offentlighetsprincip som gäller för kommunala skolor.

Academedia verkar räkna med att Vinstutredningen skulle kunna mynna ut i konkreta lagförslag från Tidöregeringen redan till våren 2026, inför valet. Merparten av utredningens förslag vore troligen hanterbara, åtminstone för större skolkoncerner. Ett av de förslag Academedia pekar ut som mer problematiskt vore ifall möjligheten att göra värdeöverföringar till ägarna begränsades för de aktörer som vill ta del av riktade statsbidrag, det vill säga statliga pengar öronmärkta för specifika ändamål. Just detta förslag verkar dock inte vara förenligt med Tidöavtalet, och blir därmed sannolikt inte verklighet som det ser ut nu.

De förslag som föreslås i Skolpengsutredningen verkar sannolikt inte mynna ut i några konkreta lagförslag. Tur så för friskolorna, eftersom 6% lägre skolpeng skulle innebära att stora delar av hela sektorns vinst utraderades.

Skolinformationsutredningen bedöms inte heller vara särskilt problematisk. En effekt skulle bli ökad administration och byråkrati för skolorna. Det vore förstås dåligt, men skulle i regel drabba mindre skolor hårdare och därmed sannolikt driva på fortsatt ökad konsolidering i branschen.

Samtliga potentiella lagförslag skulle förstås behöva röstas igenom i riksdagen, och inget skulle troligen träda i kraft före 2028.

Satsar mer utanför Sverige

Kanske har ändå det ändrade politiska klimatet bidragit till att Academedia nu allt tydligare satsar på att expandera utanför Sverige.

Sedan 2024 har bolaget kommunicerat målet att växa andelen av omsättningen som kommer från verksamheter utanför Sverige till 50%.

I mars 2025 förtydligade styrelsen hur den siffran ska nås. Fokus ligger bland annat på organisk tillväxt i Tyskland där man vill expandera från nuvarande 103 förskolor, till 200. Verksamheten ska också etableras i fler länder. Idag finns koncernen främst i Sverige, Norge, Finland, Tyskland och Nederländerna.

Accelerar skiftet bort från svensk skola

Att bolaget vill öka förvärvstakten har också blivit tydligare. Nu i november kommunicerade bolaget reviderade finansiella mål där den främsta förändringen var att byta resultatmåttet från Ebit till Ebita – just för att signalera att Academedia är ett bolag som kommer göra mycket förvärv, och faktiskt vill öka förvärvstakten.

Balansräkningen är fortsatt stark med en nettoskuld (exklusive leasingskulder) som uppgår till 1,2 miljarder kronor, eller 0,7 gånger Justerad Ebitda. Det är långt under målet att ligga under 3,0 gånger.

Acadmedias finansiella mål

- 5-7% omsättningstillväxt exklusive större förvärv (oförändrat mot tidigare).

- 7-8% Ebita exklusive jämförelsestörande poster och IFRS16 (tidigare 7-8% Ebit).

- Räntebärande nettoskuld i förhållande till Ebitda exklusive jämförelsestörande poster och IFRS16 om maximalt 3,0.

Slutsats

Riksdagsvalet 2026 närmar sig och med det lär skolfrågan återigen hamna i skottgluggen, med heta debatter och vilda utspel. Ur friskolebolagens ögon har opinionen vänt till det sämre. Samtidigt pågår flera tunga utredningar med förslag som i många fall vore dåliga för friskolorna, även om de värsta förslagen inte ser ut att ha något stöd för att genomföras.

Samtidigt finns en allt större andel av Academedias verksamhet utanför den politiskt känsliga svenska skolverksamheten. Att växa den verksamheten tror vi är helt rätt, men här och nu är andelen svensk skola fortsatt hög.

Under valår tror vi mindre fokus kommer ligga på bolagets vinster, och mer på den politiska risken

Aktien är inte alls särskilt dyr. Men just under valår tror vi mindre fokus kommer ligga på bolagets vinster, och mer på den politiska risken. Givet att aktien dubblats i värde sedan våren 2024 och nu handlas kring all-time-high skulle vi vara försiktiga med Academedia det närmsta året, trots att vi ser en uppsida som under normala omständigheter nära nog skulle räcka för ett köpråd.

Affärsvärldens huvudscenario

Omsättning

2024/25: 19 021 mkr

Prognos 2025/26: 20 100 mkr

Prognos 2026/27: 21 105 mkr

Prognos 2027/28: 22 160 mkr

Tillväxt

2024/25: +9,7%

Prognos 2025/26: +5,7%

Prognos 2026/27: +5,0%

Prognos 2027/28: +5,0%

Rörelseresultat

2024/25: 1 752 mkr

Prognos 2025/26: 1 847 mkr

Prognos 2026/27: 1 939 mkr

Prognos 2027/28: 2 035 mkr

Justeringar

2024/25: −471 mkr

Prognos 2025/26: −500 mkr

Prognos 2026/27: −525 mkr

Prognos 2027/28: −550 mkr

Justerat rörelseresultat

2024/25: 1 281 mkr

Prognos 2025/26: 1 347 mkr

Prognos 2026/27: 1 414 mkr

Prognos 2027/28: 1 485 mkr

Rörelsemarginal

2024/25: 6,7%

Prognos 2025/26: 6,7%

Prognos 2026/27: 6,7%

Prognos 2027/28: 6,7%

Resultat efter skatt

2024/25: 821 mkr

Prognos 2025/26: 993 mkr

Prognos 2026/27: 1 085 mkr

Prognos 2027/28: 1 158 mkr

Vinst per aktie

2024/25: 4,54 kr

Prognos 2025/26: 10,00 kr

Prognos 2026/27: 10,90 kr

Prognos 2027/28: 11,70 kr

Utdelning per aktie

2024/25: 2,25 kr

Prognos 2025/26: 2,75 kr

Prognos 2026/27: 2,85 kr

Prognos 2027/28: 3,00 kr

Direktavkastning

2024/25: 2,2%

Prognos 2025/26: 2,7%

Prognos 2026/27: 2,8%

Prognos 2027/28: 2,9%

Avkastning på eget kapital

2024/25: 13%

Prognos 2025/26: 14%

Prognos 2026/27: 14%

Prognos 2027/28: 14%

Kapitalbindning

2024/25: −1%

Prognos 2025/26: −1%

Prognos 2026/27: −1%

Prognos 2027/28: 0%

Nettoskuld/Ebit

2024/25: 0,5×

Prognos 2025/26: 0,3×

Prognos 2026/27: −0,3×

Prognos 2027/28: −0,8×

P/E

2024/25: 22,6×

Prognos 2025/26: 10,2×

Prognos 2026/27: 9,4×

Prognos 2027/28: 8,8×

EV/Ebit

2024/25: 8,9×

Prognos 2025/26: 8,5×

Prognos 2026/27: 8,1×

Prognos 2027/28: 7,7×

EV/Sales

2024/25: 0,6×

Prognos 2025/26: 0,6×

Prognos 2026/27: 0,5×

Prognos 2027/28: 0,5×

Kommentar: alla siffror exklusive leasing (IFRS 16). Academedia har brutet räkenskapsår som löper från 1 juli till 30 juni.

Affärsvärldens huvudscenario

Kurs vid 13/11 när analysen gjordes: 102,40 kr

Omsättning (tillväxt):

Prognos 2025: 20,1 mdr kr (6%)

Prognos 2026: 21,1 mdr kr (5%)

Prognos 2027: 22,2 mdr kr (5%)

Rörelsemarginal:

Prognos 2025: 6,7%

Prognos 2026: 6,7%

Prognos 2027: 6,7%

Vinst per aktie:

Prognos 2025: 10,00 kr

Prognos 2026: 10,90 kr

Prognos 2027: 11,70 kr