Yubico är allas våta dröm – värderas därefter

Yubico noterades via Bures spac förra sommaren. Deras säkra inloggningsnyckel börjar bli populär utanför tekniksektorn. Bolaget visar kvaliteter som alla investerare drömmer om, men värderas också därefter.

YUBICO | NEUTRAL. Yubico är ett globalt cybersäkerhetsföretag med en årsomsättning på cirka 2,3 miljarder kronor. Företagets huvudprodukt, YubiKey, liknar en liten USB-sticka och fungerar som en säkerhetsnyckel för att stärka inloggningssäkerheten i IT-system. Vi skrev en utförlig analys om bolaget i samband med SPAC-noteringen augusti 2023 som går att läsa här.

Investmentbolaget Bure, som noterade bolaget via SPAC ACQ Bure, är största ägare med 17,4% av bolaget. Näst störst är AMF med 10,9%.

Grundarna och paret Stina och Jakob Ehrensvärd äger 12,2% respektive 0,7% vardera. Mattias Danielsson, som varit aktiv i bolaget sedan 2010, övertog VD-rollen i samband med noteringen och äger 0,9% av kapitalet. Grundarparet är fortfarande involverade i bolaget. Stina sitter i styrelsen som ledamot och bär den något diffusa titeln ”Chief Evangelist” – en titel som man bara stöter på i techbolag. Jakob är fortfarande högst operationellt involverad som ”Chief Innovation Officer”.

En nyckel till nästan alla lås

Yubico är ett cybersäkerhetsbolag som har en huvudprodukt kallad Yubikey. Detta är en fysisk usb-sticka som användaren kopplar in i sin dator och sedan använder för att logga in i IT-system med hjälp av en engångskod som skickas till stickan. Detta kallas för multifaktorautentisering (MFA). Se faktaruta för mer detaljer.

De två viktigaste fördelarna som bolaget lyfter fram med Yubikey framför andra liknande produkter är följande:

- Byggd för väldigt många olika typer av IT-system och säkerhetsprotokoll. Den går alltså att använda i de flesta miljöerna vilket enkelt ger Yubico tillgång till fler potentiella kunder.

- Har högsta säkerhet, både hård- och mjukvarumässigt men även att all produktion sker på ett ställe – i Sverige.

Yubico är lite utav ett enproduktsbolag även om det finns tilläggsfunktioner kopplade till Yubikey.

Multifaktorautentisering

På film hackar sig ofta skurkar in på ett magiskt vis i datorer med hjälp av kodning men i verkligheten lär fyra av fem dataintrång bero på att obehöriga kommit över anställdas lösenord och annan inloggningsinformation. Den lösning som flertalet leverantörer erbjuder för att hantera detta är att komplettera personliga lösenord med ytterligare minst en ”faktor” för inloggning. Ofta är denna faktor ett slumptal eller en engångskod som användaren får via SMS, e-post eller en app (Ex BankID) under inloggningsprocessen. Den knappas in och ger access.

MFA som förlitar sig på SMS och liknande har dock visat sig inte vara en fullt säker lösning det heller utan användare luras då och då knappa in sådana koder på bedrägliga sidor.

Yubicos lösning är en hårdvarunyckel som ansluts via USB till datorn eller andra enheter. Man kan kalla det för en hårdvarubaserad MFA. Då genereras engångskoden (exempelvis) i hårdvaran och ”passerar” aldrig användaren via SMS etc. Risken försvinner att denna information kapas av en cyberbrottsling.

Expanderar på befintliga kunder

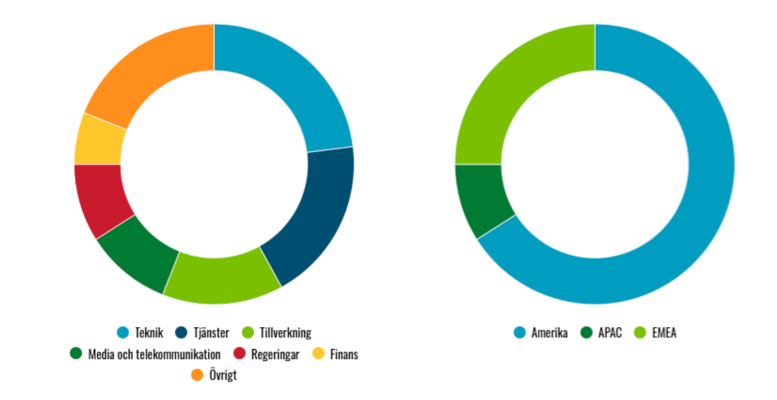

Yubico är till stor del ett amerikanskt bolag. Cirka två tredjedelar av bolagets anställda är stationerade i USA och i ett tidigare skede av bolagets historia satt i stort sett hela teamet, inklusive grundarna, där. Även två tredjedelar av försäljningen härrör från amerikanska kunder.

Till en början sålde Yubico främst till amerikanska techbolag, man hade bl.a. ett tidigt samarbete med Google. På senare år har bolaget breddat sig med kunder inom exempelvis finanssektorn och bland myndigheter. Europa och Asien har också växt som andel av försäljning. Detta har krävt en mer traditionell säljkår vilket är något bolaget arbetat med att bygga upp under senare år. Cirka 90% av försäljningen är numera direktförsäljning. Bolaget arbetar med att bli bättre på partnerförsäljning.

Orderingång, sektor och geografi

Yubico kör en så kallad “land-and-expand”-strategi. Vanligtvis börjar en kund med att beställa nycklar till de anställda som har tillgång till särskilt viktiga IT-system. Därifrån expanderar kunden till fler och flera anställda. I dagsläget har bolaget 28% av de 2 000 största bolagen i världen som kunder. Dock är det endast cirka 5% av de anställda hos dessa kunder som faktiskt har en nyckel. Även om inte alla anställda har behov av en nyckel så finns ändå goda möjligheter för Yubico att växa såväl inom befintliga kunder som hos nya.

MFA-produkter skapar stor inlåsningseffekt eftersom de ofta integreras djupt i företagets system, lagrar användardata på specifika sätt och kräver anpassning till befintliga arbetsflöden. Att byta leverantör innebär höga kostnader, tekniska utmaningar och tidskrävande omställningar för en IT-avdelning.

Det är kanske Yubicos största fördel – men också nackdel

Cybersäkerhetsmarknaden är enorm och det finns väldigt många olika nischer att rikta in sig på. I just Yubicos nisch finns stora techbolag så som Google, Microsoft och Cisco som har breda erbjudande, men även mer nischade MFA-aktörer som Okta och OneSpan. Dessa bolag tenderar att fokusera mer på mjukvara där autentiseringen görs via sms eller en app.

Egen hårdvara är säkrare och det är kanske Yubicos största fördel – men också nackdel. Med mjukvarulösningar kan man lansera och uppdatera produkter centralt. Hårdvara som ska skeppas ut till anställda världen över kräver mer arbete.

Marknaden är komplex och olika konkurrenters erbjudanden överlappar ofta delvis och kan se lite olika ut. Okta och Yubico är exempelvis också samarbetspartners och har en integrerad lösning som de erbjuder.

Licensintäkter fortsatt störst

Yubico genererar huvudsakligen intäkter från försäljning av sin hårdvaruprodukt genom engångsbetalningar för eviga licenser. En enkel säkerhetsnyckel kan kosta 30 dollar medan en avancerad nyckel med fingeravtrycksläsning kostar uppemot 160 dollar. Varje användare behöver en nyckel – och ofta en extra i reserv.

År 2020 introducerade företaget ett abonnemangserbjudande för större kunder. Dessa abonnemang innebär att kunden betalar en årlig avgift för tillgång till nya nycklar, ersättningsnycklar, support samt andra tjänster. Avtalstiden är vanligtvis tre år.

Prenumerationsintäkter

Bolagets ambition att öka andelen återkommande intäkter har än så länge inte givit något större avtryck i siffrorna (se tabell intill). På sikt säger VD att de vill nå upp emot 50%. I och med att det i första hand är en hårdvaruprodukt de säljer så faller det sig inte lika naturligt att köpa på prenumerationsbasis som ren mjukvara. Men även om Yubico inte har så stora avtalade, återkommande intäkter så står inköp från återkommande kunder för en stor del av affären.

Net Retention Rate

Mellan åren 2018-2023 hade bolaget en genomsnittlig Net Retention Rate (NRR) på 119%. NRR är ett vanligt mått för techbolag som redovisar befintliga kunders återköpsnivå. Dvs om man tog befintlig kundstock och jämförde hur mycket försäljning de genererade jämfört med föregående år. 119% innebär att bolaget genererade 19% tillväxt enbart på befintlig kundstock. 119% anses vara mycket bra.

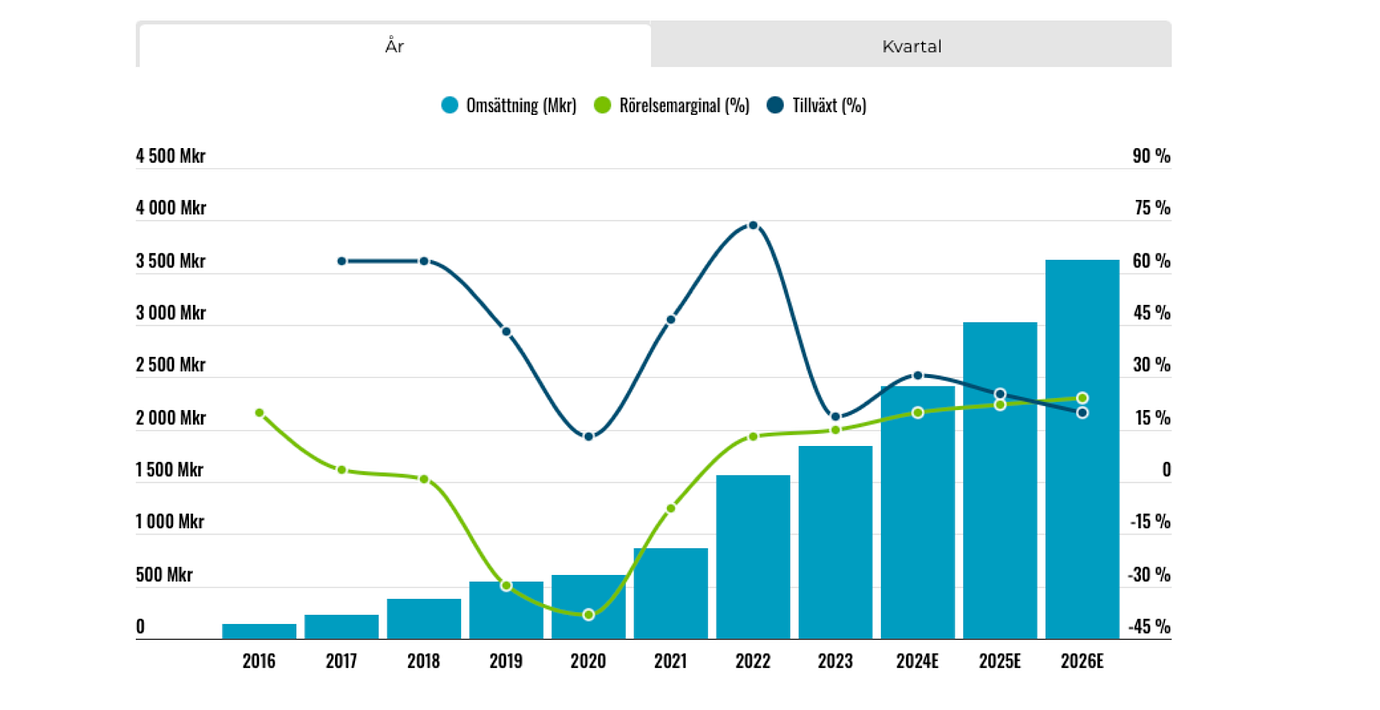

Omsättning och rörelsemarginal

En tillväxtsaga

Bolagets tillväxthistorik är mycket imponerande. 2016 omsatte bolaget endast 142 Mkr. Spola fram åtta år till idag och Yubico är på väg att nå 2 400 Mkr för helåret. En ökning med 17x, motsvarande en genomsnittlig tillväxt på 42% per år. Detta helt organiskt.

Framåt ska man dock inte förväntas sig riktigt så hög tillväxttakt. Finansiella målet ligger på 25% tillväxt per år och får väl ses om rimligt i sken av historiken. Möjligheten att växa på befintliga och nya kunder talar också för detta. Enligt analytikernas prognoser i Factset förväntas Yubicos tillväxt fram till 2028 vara 23% per år.

Cybersäkerhetsmarknaden är enorm och väntas växa i högre takt än BNP. Gartner uppskattar att nischen för ”Identity and Access Management” är värd drygt 200 miljarder kronor och spår att den växer 13-15% per år närmsta tio åren.

Finansiella mål

- Tillväxt: Årlig tillväxt i nettoomsättning om i genomsnitt 25 %.

- Lönsamhet: 20% Ebit-marginal

- Utdelning: Inom överskådlig framtid kommer Yubico primärt använda det egna kassaflödet för att investera i fortsatt tillväxt.

Expansion inom nya nischer är något Yubicos har börjat titta på, antingen via egna satsningar eller förvärv, men inte som en förutsättning för ytterligare tillväxt.

Rörelsemarginalen har varit mer svängig men i grunden har bolaget en god kostnadskontroll. Bolagets mål är en rörelsemarginal på 20% och senaste kvartalen har marginalen legat däromkring. Alla kostnader tas direkt över resultaträkningen och därför tynger framtidsinvesteringar marginalen direkt.

Man skulle kunna hävda att lönsamheten är artificiellt låg jämfört med många andra bolag som tar upp investeringar i balansräkningen. Detta leder till att Yubicos materiella och immateriella tillgångar uppgår till blygsamma 25 Mkr, motsvarande bolagets datorer och inventarier, ungefär.

Bolagets plan är att skala upp forskning och utveckling i samma takt som intäkterna. Men de förväntar sig över tid att kostnader för administration och försäljning ökar i långsammare takt än intäkterna. Enligt Factset förväntas Yubicos lönsamhet ticka upp lite varje år för att vid 2026 nå 24% i termer av rörelsemarginal.

Rörelsemarginalen dippade rätt kraftigt kring 2020. Anledningen var att bolaget investerade stora pengar i en försäljningsorganisation i syfte att bredda kundbasen från nästan uteslutande techbolag till mer traditionella sektorer. Mindre teknikvana kunder kräver en mer renodlad försäljningsorganisation.

Senaste kvartalet

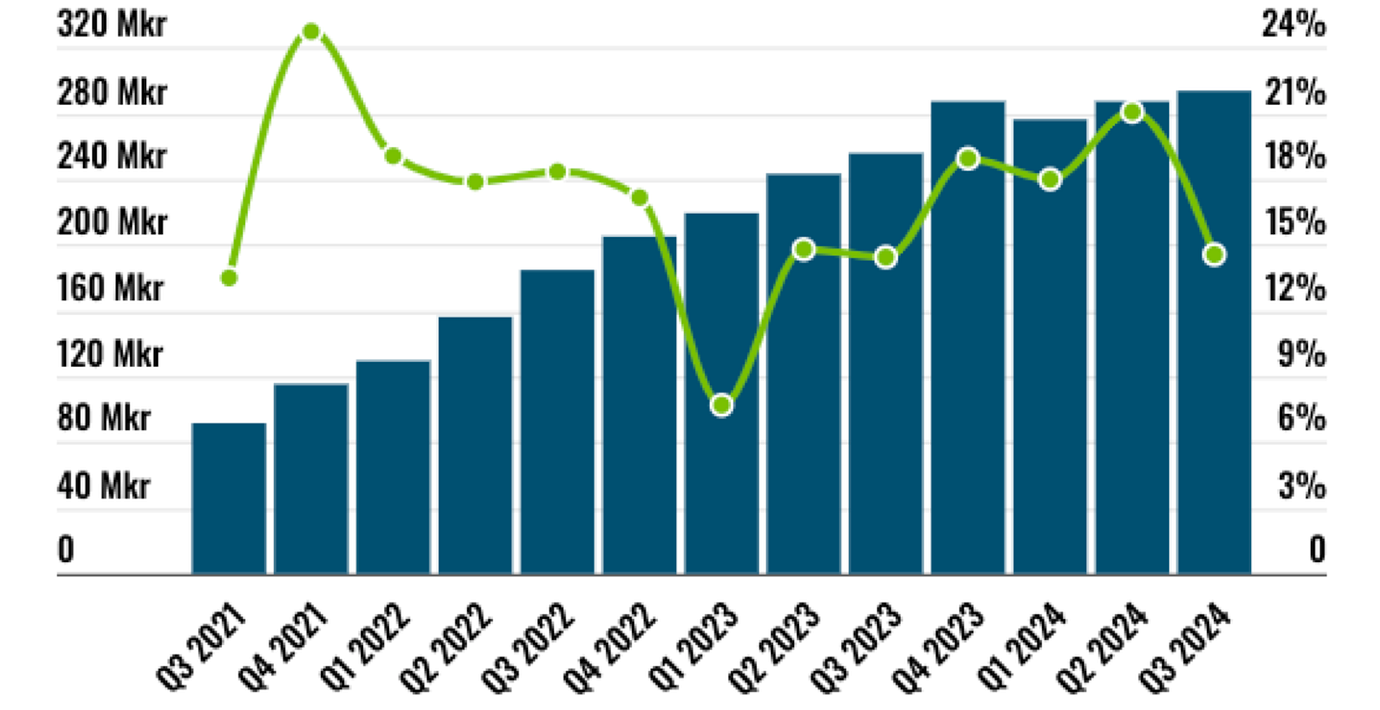

Yubico släppte nyligen en kvartalsrapport för Q3 och aktien är sedan dess ned marginellt. Bolaget hade enkla jämförelsetal och landade ungefär på estimaten. Försäljning växte 45% (4). Ebit-marginalen var 19% jämfört med 4% förra året, justerad för noteringskostnader. De återkommande intäkterna som andel av omsättning sjönk till 14,6 från 21,1% föregående kvartal. Orderingången, som kan vara rätt slagig, ökade 53% till 610 Mkr. En odramatisk rapport och Yubico fortsätter på inslagen väg, även om aktien studsat lite fram och tillbaka sedan dess.

Det förekommer en del blankning i aktien, nu på 4,3% vilket är en rekordnivå sedan noteringen. De argument som har anförts från blankarhåll är exempelvis:

- Sårbarhet i äldre Yubikey-enheter.

- Lagernivåer som ökar.

- Lock-up-period som löpte ut i september.

- Hög värdering.

VD Mattias Danielsson förklarade angående den första punkten, sårbarheten, att det endast gällde äldre Yubikey-enheter. I praktiken krävdes fysisk tillgång till nyckeln, flera dagars arbete och avancerad utrustning samt att man lämnade tillbaka nyckeln till användaren, utan att denne märkte något, för att genomföra ett intrång. Vilket gör risken låg och påverkan kommersiellt begränsad. De hade inte heller sett någon påverkan i efterfrågan sedan nyheten framkom.

Det är sant att lagernivåerna ökat kraftigt, men detta skedde främst 2023. Blankarna är lite sent ute här. Lagernivåerna har minskat som andel av omsättning sedan Q1 2024, värt att hålla koll på men inget som just nu oroar oss.

Efter förra lock-up-perioden såldes en hel del aktier av förra styrelseordförande Ramanujam Shriram (nu ledamot). Lock-up perioden som avslutades i september är den sista och innefattar Bure, Stina Ehrensvärd och VD Mattias Danielsson. Än så länge har inga försäljningar gjorts.

Så agerar insiders

Under 2024 har tre insiders sålt för totalt 62 Mkr varav 58 Mkr härrör från tidigare styrelseordförande Ramanujam Shriram. Den stora försäljningen skedde i samband med att förra lock-up-perioden tog slut.

Prognos och värdering

- Tillväxt: För innevarande år bör tillväxten landa på drygt 30%. Efter det räknar vi på 25% och sedan 20%, totalt något under bolagets mål om 25% tillväxt. Enligt estimat från Factset tror analytikerna på 24% tillväxt för båda dessa år.

- Lönsamhet: Yubicos mål för rörelsemarginal är 20% och senaste kvartalen har bolaget legat precis under detta. I vårt huvudscenario räknar vi inte med några stora nya investeringar eller förvärv. I detta fall bör rörelsemarginalen kunna leta sig upp mot 24% vilket är ungefär i linje med övriga estimat.

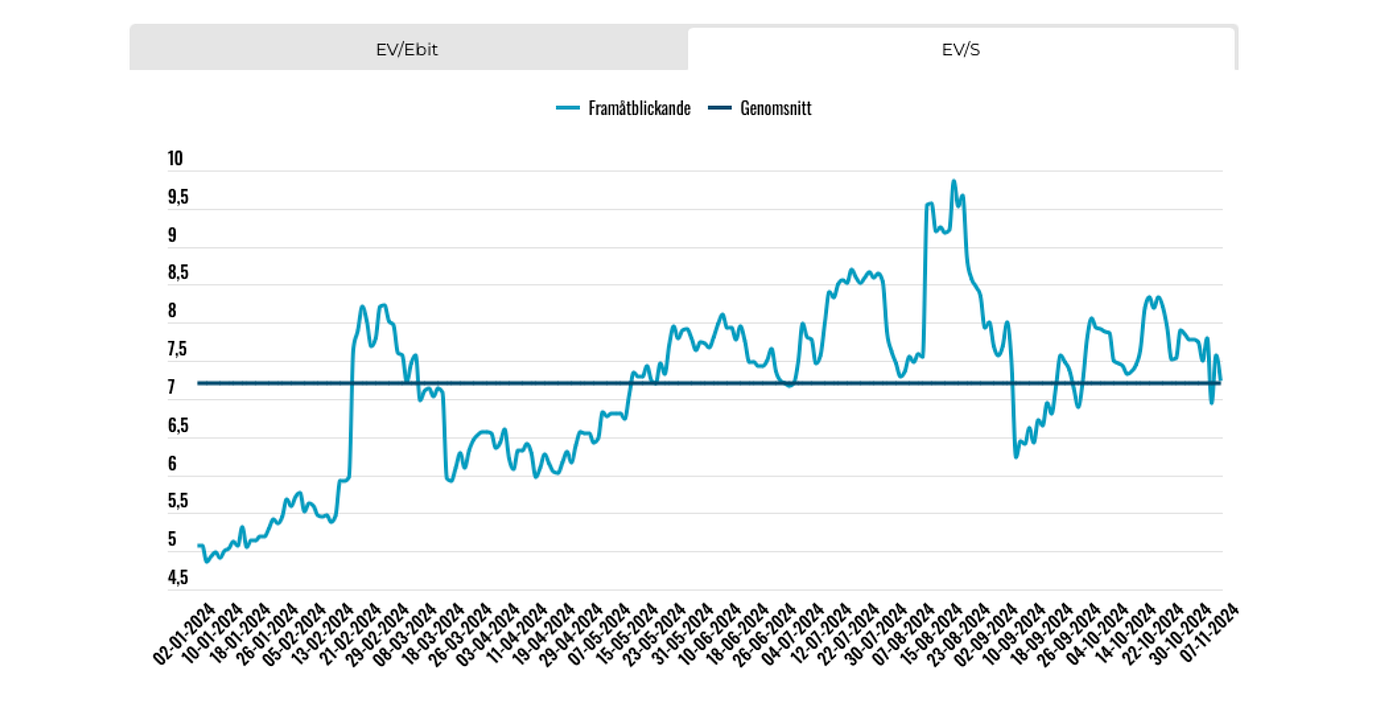

- Värdering: Yubico har värderats till ca 35x nästa års väntade rörelsevinst i snitt sedan noteringen. Det är – tro det eller ej – en viss rabatt mot hur USA-bolag i sektorn värderas trots att Yubico matchar dessa bolag mer än väl i fråga om tillväxt (se tabellen). Rabatten lär nog ändå bestå då USA generellt har högre värdering och spelare inom MFA-nischen (som Yubico) har lite lägre multiplar än helt mjukvaruinriktade bolag. Vi tar i med 30x i vårt huvudscenario.

Historisk 12 månaders framåtblickande multiplar

Grafiken visar hur Yubico har värderats relativt analytikernas prognoser för rörelseresultat och omsättning kommande 12 månader.

Slutsats

Yubico är onekligen ett mycket kvalitativt bolag och värderingen är därefter. Vi gillar att alla kostnader tas direkt över resultaträkningen och trots detta är marginalerna bra.

Cybersäkerhet är en sektor med snabba och tvära kast. MFA verkar dock vara något som det fortsatt kommer finnas behov av. Bolaget har gjort det mycket bra i sin nisch och det finns fortfarande mycket kvar att växa. Är man en person med stenkoll på marknaden och vet att Yubico kommer frodas i år framöver så skulle man kunna svälja värderingen och lägga aktien i byrålådan.

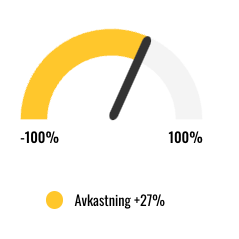

I huvudscenariot har vi en potential på 27% vilket är helt okej. Men man ska komma ihåg att bolaget fortfarande är rätt nytt på börsen vilket också ökar risken. Det som avskräcker oss är ett pessimistiskt scenario där framförallt multipelkontraktion sänker aktiekursen. I det scenariot finns nästan en halvering i korten. Rådet blir därför neutralt.

Affärsvärldens huvudscenario

Omsättning

2023: 1 844 mkr

Prognos 2024: 2 416 mkr

Prognos 2025: 3 020 mkr

Prognos 2026: 3 624 mkr

Tillväxt

2023: +39,5%

Prognos 2024: +31,0%

Prognos 2025: +25,0%

Prognos 2026: +20,0%

Rörelseresultat

2023: 195 mkr

Prognos 2024: 483 mkr

Prognos 2025: 664 mkr

Prognos 2026: 870 mkr

Justeringar

2023: +87 mkr

Prognos 2024: 0

Prognos 2025: 0

Prognos 2026: 0

Justerat rörelseresultat

2023: 282 mkr

Prognos 2024: 483 mkr

Prognos 2025: 664 mkr

Prognos 2026: 870 mkr

Rörelsemarginal

2023: +15,3%

Prognos 2024: +20,0%

Prognos 2025: +22,0%

Prognos 2026: +24,0%

Resultat efter skatt

2023: 142 mkr

Prognos 2024: 375 mkr

Prognos 2025: 517 mkr

Prognos 2026: 675 mkr

Vinst per aktie

2023: 2,38 kr

Prognos 2024: 4,40 kr

Prognos 2025: 6,00 kr

Prognos 2026: 7,80 kr

Utdelning per aktie

2023: 0,00 kr

Prognos 2024: 0,00 kr

Prognos 2025: 0,00 kr

Prognos 2026: 0,00 kr

Direktavkastning

2023: 0,0%

Prognos 2024: 0,0%

Prognos 2025: 0,0%

Prognos 2026: 0,0%

Avkastning på eget kapital

2023: 6%

Prognos 2024: 28%

Prognos 2025: 29%

Prognos 2026: 29%

Kapitalbindning

2023: 34%

Prognos 2024: 30%

Prognos 2025: 30%

Prognos 2026: 30%

Nettoskuld/ebit

2023: -2,6

Prognos 2024: -1,6

Prognos 2025: -1,7

Prognos 2026: -1,8

P/E

2023: 106,3

Prognos 2024: 57,5

Prognos 2025: 42,2

Prognos 2026: 32,4

EV/Ebit

2023: 77,6

Prognos 2024: 45,2

Prognos 2025: 32,9

Prognos 2026: 25,1

EV/Sales

2023: 11,8

Prognos 2024: 9,0

Prognos 2025: 7,2

Prognos 2026: 6,0

Kommentar: 2023 års rörelseresultat har justerats för IPO-kostnader om 87 Mkr i samband med noteringen.

Affärsvärldens huvudscenario

Kurs vid 20/11 när analysen gjordes: 253 kr

Omsättning (tillväxt):

Prognos 2024: 2 416 mkr (31%)

Prognos 2025: 3 020 mkr (25%)

Prognos 2026: 3 624 mkr (20%)

Rörelsemarginal:

Prognos 2024: 20,0%

Prognos 2025: 22,0%

Prognos 2026: 24,0%

Vinst per aktie:

Prognos 2024: 4,20 kr

Prognos 2025: 5,90 kr

Prognos 2026: 7,60 kr