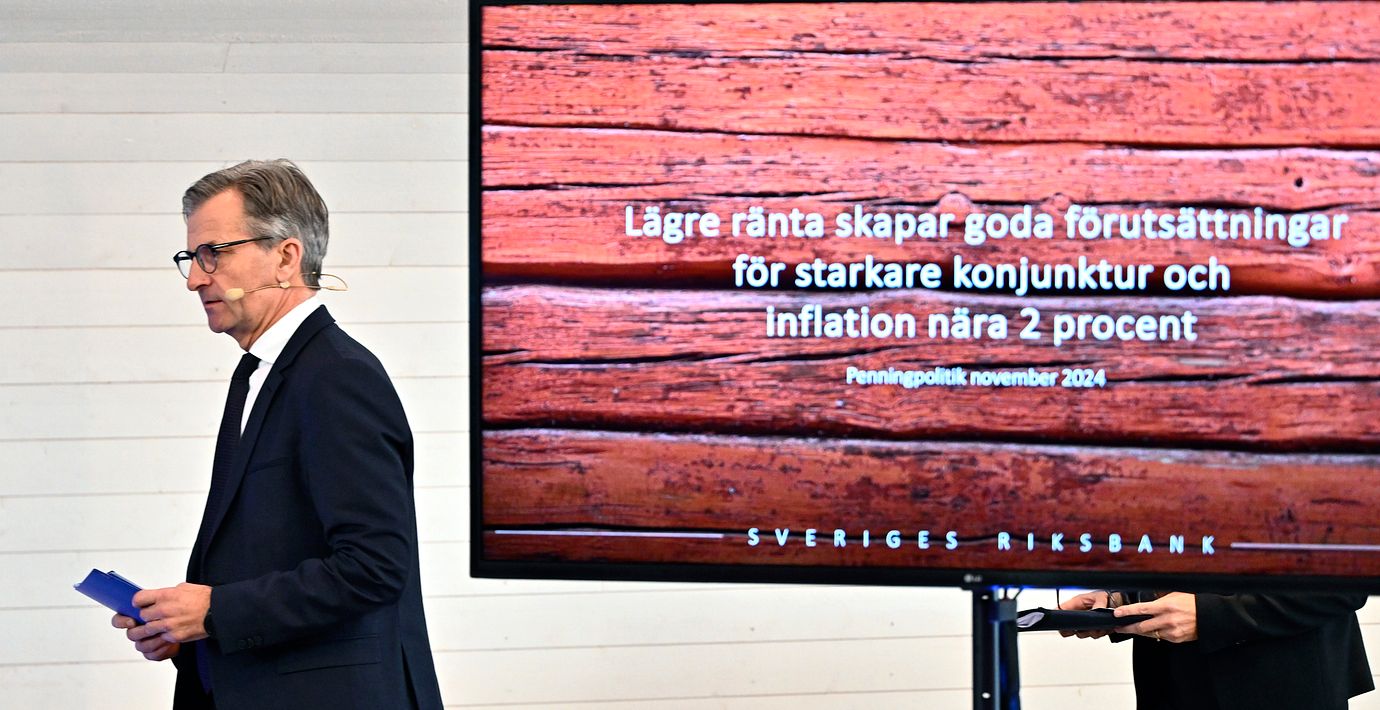

En tydlig skillnad vid dagens räntebesked var att konjunkturen flyttat upp på Riksbankens agenda. Vid tidigare besked har konjunkturen omnämnts som instrumentell för inflationsutvecklingen, men i dagens besked angavs den uttryckligen som ett skäl att sänka med 50 punkter.

Ekonomin har befunnit sig på ett sluttande plan en längre tid och den senaste månadens data pekar inte i rätt riktning. BNP utvecklas svagare än väntat, arbetslösheten fortsätter stiga och företagen deppar. Samtidigt har inflationen rört sig i rätt riktning.

Då är det också fullt rimligt att skifta fokus, säger SEB:s chefsekonom Jens Magnusson till Omni Ekonomi.

– Nu kan man bredda perspektivet för penningpolitiken och se i vilken utsträckning det går att också hjälpa till med den svaga ekonomiska utvecklingen, säger han.

Konjunkturen är en av faktorerna som fått många ekonomer och experter att efterfråga snabbare sänkningstakt. Nu tycks alltså Riksbanken ställt sig på samma sida.