Analys: Amazon är elefanten i rummet – sälj CDON-aktierna

CDON har ställt om sin affärsmodell från att sälja egna produkter i sin nätbutik till att bli en marknadsplats för andra handlare. Det är en fantastisk affärsmodell när den fungerar bra. Men frågan är när och om CDON når dit.

Av: David Gabrielsson, Affärsvärlden

CDON | SÄLJ. CDON har varit verksamma inom e-handel sedan 1990-talet även om affärsmodellen har kommit att ändras en del sedan dess.

Tidigare var fokus på att sälja egna varor medan det idag är att agera marknadsplats åt andra handlare. En del av den egna handelsaffären (kallad retail) finns kvar men har minskat drastiskt senaste åren. Förmodligen lär den fortsätta att göra det även framöver.

Största ägare med 26% av utestående aktier är den aktiva investeringsfirman Rite Ventures vars fokus är på nordiska mellanstora tillväxtbolag. VD Kristoffer Väliharju har bakgrund från Dell, Dustin Group och andra roller inom CDON.

Sedan avknoppningen från Qliro-koncernen 6 november har flertalet insynsköp skett från olika personer i ledningsgruppen. Beloppen på transaktionerna varierar från 52 400 kr till 3,5 Mkr.

Nästan 1 400 anslutna handlare

Via CDONs marknadsplats kan handlare ansluta sig för att sälja sina produkter mot att CDON får en provision för det som säljs. Handlarna sköter sedan själv det operativa. CDON behöver därför inte ligga ute med pengar för att finansiera försäljningen utan fungerar i stället som en mellanhand mellan försäljare och deras kunder. På så vis är modellen väldigt kapitallätt och enligt bolagets prospekt inför noteringen kan verksamheten drivas med negativt rörelsekapital.

I stället för att sälja och leverera produkter fokuserar CDON på att driva in besökare till sidan och få dessa att handla hos sina anslutna handlare. Många aktiva kunder gör att fler handlare vill ansluta sig vilket i sin tur gör marknadsplatsen mer attraktiv för kunderna. Totalt har CDON idag nästan 1400 anslutna handlare, vilket är 48% fler i jämförelse med samma tidpunkt föregående år.

Retaildelen av CDON är den del där bolaget själva står för försäljningen. Både omsättning och varulager har minskat kraftigt senaste åren. Förmodligen är den egna handelsaffären mer eller mindre under avveckling. Fokus är om inte annat på marknadsplatsen där värdet och potentialen i bolaget finns.

Förlust hittills i år

Hittills i år har CDON presterat ett negativt resultat om -19 Mkr och intäkter om 536 Mkr (690 Mkr). Här är det bättre att titta på bruttoresultatet som ökat till 158 Mkr (125 Mkr), en tillväxt om 24%.

De externa handlarnas intäkter som syns i CDONs resultaträkning är rena provisionsintäkter och har en bruttomarginal om nära 100%, medan försäljning av egna varor har en bruttomarginal om 9-10%. Retaildelen står för en stor del av omsättningen och en mindre del av bruttoresultatet. När den egna försäljningen av varor snabbt minskar och försäljningen från externa handlare ökar stiger bruttomarginalen (se grafik nedan).

Retaildelen har för året bidragit med 40 Mkr (25% av totalen) till bruttoresultatet i jämförelse med 60 Mkr (47%) föregående år. Under samma period har bruttoresultatet för marknadsplatsen ökat från 67 till 118 Mkr, en tillväxt om 76%. Att titta på omsättningen ger därför en missvisande bild som döljer den fina underliggande utvecklingen. Bruttoresultatet är hittills i år 118 Mkr.

Svårbedömda kostnader

Det svåra framgent är att estimera hur kostnadssidan kommer att utvecklas. Marknadsplatser tenderar som affärsmodell att gynnas av skala och CDON har gjort investeringar för att förbättra just skalbarheten, det syns dock inte i resultaträkningen ännu. För året är kostnaderna upp ungefär lika mycket som bruttoresultatet. Kostnadsökningarna sägs dock till stor del vara ett resultat av högre marknadsföringskostnader.

Den nordiska e-handelsmarknaden har från 2015 till 2019 växt med i snitt 12,6% per år och förväntas mellan 2019 och 2024 växa 10% per år. Den nordiska marknaden för e-handel var uppskattningsvis värd 830 miljarder kronor 2019.

Den stora elefanten i rummet är givetvis Amazon som nyligen lanserades i Sverige

Den stora elefanten i rummet är givetvis Amazon som nyligen lanserades i Sverige. Redan idag har de en ansenlig summa besökare på sin Amazon.se-domän trots att expansionen är i sin linda. Det är svårt att veta hur det i längden kan komma att påverka CDON.

Skalbarheten i affärsmodellerna kan ge effekten av en “vinnare tar allt”-marknad vilket förmodligen skulle vara Amazon till gagn. Samtidigt har Amazons expansion i andra europeiska länder varit långt ifrån en succé. Det finns exempel där befintliga aktörer på e-handelsmarknaden varit fortsatt framgångsrika vid sidan av distributörsjätten.

Shopify och Google är konkurrenter

Förutom Amazon som konkurrent nämner CDON i sitt prospekt inför avknoppningen även Fyndiq och Shopify som sådana. Här skulle man sedan kunna tänka sig att även Schibsted-ägda Prisjakt är en, även om de främst samlar prisinformation mer än att agera marknadsplats. På samma tema är då också Google det. Även om Prisjakt och Google inte uttryckligen är marknadsplatser konkurrerar de handlare som är anslutna hos dem om samma kunder som CDON.

Både CDON och dess konkurrenter är mer eller mindre beroende av fortsatt framgångsrik marknadsföring. Givet utvecklingen i CDON för året har den varit effektiv men trots det är det svårt att dra slutsatser av den. Frågan är hur framgångsrik den skulle varit i ett inte corona-dopat år men framförallt hur konkurrenter kan komma att påverka den framöver. Det finns otaliga exempel där för stunden hög och lönsam tillväxt snabbt tävlats ner till noll på grund av konkurrens.

Affärsvärldens slutsats

I våra olika scenarion har vi utgått ifrån att retaildelen från och med 2022 helt har fasats ut. Därefter bygger den framtida värderingen till stor del på vilken operationell hävstång CDON kan få på marknadsplats-affären. Lyckas de hålla nere kostnaderna men samtidigt fortsätta att växa blir bolaget snabbt billigt. På motsvarande sätt vilar risken i om bolaget inte lyckas med det.

I huvudscenariot estimerar vi att CDON slutar med en svag lönsamhet för året och att den successivt förbättras kommande åren. Angående tillväxten fokuserar vi på bruttoresultatet. För året har det växt med 23% vilket kan ha fått en viss hjälp av corona. Vi försöker ta höjd för den effekten och antar därför en lägre tillväxt framöver. Allt eftersom retaildelen fasas ut lär tillväxten sedan närma sig den för marknaden. För 2021 antar vi 15% tillväxt i bruttoresultatet och sedan 15% även för 2022.

Det svåra är sedan att veta hur kostnadssidan utvecklas. Hur skalbar är plattformen, hur agerar de gällande marknadsföringskostnader och hur effektiv är marknadsföringen. Får bolaget bra avkastning på det som investeras i marknadsföring kan det vara värt att välja bort lönsamhet och i stället fokusera på tillväxt. Vi antar i huvudscenariot att kostnaderna (medräknat marknadsföring) ökar något mindre än den förväntade intäktstillväxten.

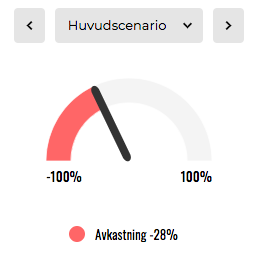

Då blir bilden att CDON 2022 är ett bolag med nästan alla intäkter från sina handelspartners, med runt 10-15% i tillväxt och hyggliga marginaler kring 8%. En värdering på 1,5 gånger intäkterna är då rimlig. Det motsvarar knappt 20 gånger rörelsevinsten. Detta är inte ett huvudscenario som ger någon uppsida alls i aktien, tvärtom finns en tydlig nedsida.

På grund av rådande värdering, vilken inte är speciellt låg, är vi skeptiska till aktien

Den stora risken med CDON är den höga konkurrensen vilket försvårar att åtnjuta fördelarna av den attraktiva affärsmodellen. Det ökar risken för att bolaget inte får skala på verksamheten och istället går med förlust.

• I det pessimistiska scenariot antar vi att hög konkurrens gör att CDON går med förlust. Här antar vi en EV/Sales-multipel om 1,5x med motivering att bolaget till den värderingen skulle vara en lämplig uppköpskandidat.

• I det optimistiska scenariot antar vi att CDON når skalbarhet genom att hålla nere kostnaderna och fortsätta att växa. Vid ett sådant scenario är bolaget värt även en högre multipel. EV/Sales om 4,5x motsvarar vid det här scenariot en EV/EBIT-multipel om cirka 23.

Det råder mycket osäkerhet i CDON. Det är hög konkurrens i branschen och det är svårt att säga vad som utmärker bolaget mot konkurrenter. Insynspersoner verkar ha en stor tilltro till bolagets framtid men vi är mer osäkra. På grund av rådande värdering, vilken inte är speciellt låg, är vi skeptiska till aktien och sätter en säljrekommendation.

Affärsvärldens huvudscenario

Omsättning

2019: 1 112 mkr

Prognos 2020: 840 mkr

Prognos 2021: 600 mkr

Prognos 2022: 383 mkr

Tillväxt

2019: –

Prognos 2020: –24 %

Prognos 2021: –29 %

Prognos 2022: – 36 %

Bruttoresultat

2019: 210 mkr

Prognos 2020: 275 mkr

Prognos 2021: 316 mkr

Prognos 2022: 360 mkr

Bruttomarginal

2019: 19 %

Prognos 2020: 33 %

Prognos 2021: 53 %

Prognos 2022: 94 %

Rörelseresultat

2019: –1 mkr

Prognos 2020: 10 mkr

Prognos 2021: 25 mkr

Prognos 2022: 30 mkr

Rörelsemarginal

2019: –0,1 %

Prognos 2020: 1,2 %

Prognos 2021: 4 %

Prognos 2022: 8 %

Resultat efter skatt

2019: –1 mkr

Prognos 2020: 7,6 mkr

Prognos 2021: 18,8 mkr

Prognos 2022: 22,8 mkr

Vinst per aktie

2019: 0 kr

Prognos 2020: 1,27 kr

Prognos 2021: 3,1 kr

Prognos 2022: 3,8 kr

Avkastning på eget kapital

2019: –

Prognos 2020: 28 %

Prognos 2021: 29 %

Prognos 2022: 27 %

Nettoskuld/ebit

2019: –

Prognos 2020: –5,4

Prognos 2021: –0,6

Prognos 2022: –1,3

P/E

2019: –

Prognos 2020: 113

Prognos 2021: 46

Prognos 2022: 38

EV/Ebit

2019: –811

Prognos 2020: 81

Prognos 2021: 33

Prognos 2022: 27

EV/Sales

2019: 0,7

Prognos 2020: 1,0

Prognos 2021: 1,4

Prognos 2022: 2,1

Kommentar: Retaildelen vilken står för större delen av omsättningen men mindre del av bruttoresultatet håller på att fasas ut. Omsättningen är på så vis ett dåligt sätt att mäta för hur det går för bolaget och istället bör fokus vara på bruttoresultatet. I våra estimat har vi antagit att retaildelen helt har fasats ut till 2022.

Affärsvärldens huvudscenario

Kurs 4/12 när analysen gjordes: 143 kronor

Omsättning (tillväxt):

Prognos 2020: 840 mkr (–24 %)

Prognos 2021: 600 mkr (–29 %)

Prognos 2022: 383 mkr (–36 %)

Rörelsemarginal:

Prognos 2020: 1 %

Prognos 2021: 4 %

Prognos 2022: 8 %

Vinst per aktie

Prognos 2020: 1,27 kr

Prognos 2021: 3,10 kr

Prognos 2022: 3,80 kr

Rimlig EV/Sales – börskurs 2022:

EV/Sales 1,5 - 102 kronor