Billigt Carlsberg bra defensivt val i oroliga tider

Bryggerijätten Carlsberg har senaste åren fått se sin värdering dala. Aktien börjar nu se riktigt billig ut. Samtidigt har bolaget lanserat ett antal lovande initiativ som med lite tur kan lyfta verksamheten till nästa nivå.

CARLSBERG | KÖP. Carlsberg är en dansk bryggerijätte. Bolaget grundades 1847 som ett lokalt bryggeri i Köpenhamn. Bolaget var något av en pionjär inom det idag dominerande lagerölet. Det var en kemist i bolagets laboratorium som 1883 för första gången i världshistorien lyckades isolera en enda cell av lagerjäst. Det möjliggjorde att jäsningen gav samma resultat vid varje tillfälle vilket inte var fallet innan.

Med start under 1950-talet har Carlsberg vuxit kraftigt utanför Danmark genom start av egna utländska bryggerier och förvärv. Även om avståndet till de största globala öltillverkarna AB InBev och Heineken är stort är Carlsberg numera den tredje största globala bryggerikoncernen.

Carlsbergs grundare J.C. Jacobsen startade 1876 stiftelsen Carlsbergsfondet var till han donerade sitt bryggeri. Stiftelsen finansierar dansk grundforskning och kultur. Bolaget noterades på Köpenhamnsbörsen 1970. Men Carlsbergsfondet är fortfarande den dominerande aktieägaren med 75% av rösterna och 28% av kapitalet.

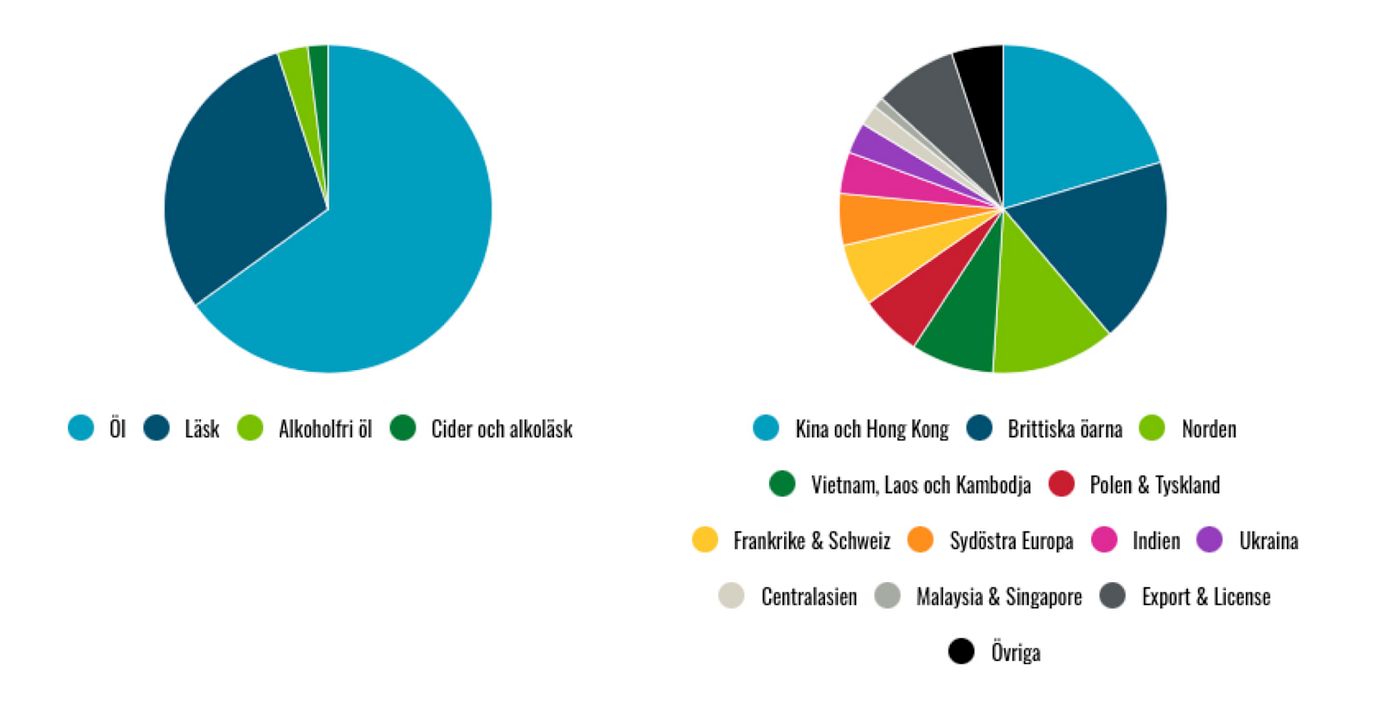

Ungefär två tredjedelar av omsättningen kommer från öl och resten från läsk och andra alkoholfria drycker. Koncernens globala flaggskeppsvarumärken är Carlsberg, Tuborg och Kronenbourg 1664. Därtill har koncernen en lång rad lokala varumärken. Som exempel säljer Carlsberg öl i Sverige under bland annat varumärkena Falcon, Eriksberg och Pripps.

På läsksidan har Carlsberg licensen för Pepsi i bland annat Storbritannien, Sverige, Norge och Schweiz.

Carlsbergs försäljningsvolym 2025

Inom ölbranschen är marknadsandel viktigt för lönsamheten. Det hänger framförallt ihop med att man måste göra mycket marknadsföring vilket blir billigare (relativt omsättningen) om man är större.

Carlsberg har en stark marknadsposition och är marknadsledare i bland annat Danmark, Norge, Baltikum, Schweiz, Ukraina, och Centralasien. Dessa marknader står dock bara för en femtedel av koncernens försäljningsvolym.

I ett gäng andra marknader har man också en stark marknadsposition men är inte störst. Främst Frankrike, Tyskland, Sverige, Grekland, Malaysia, Singapore och Indien. Dessa marknader står för ytterligare ungefär en femtedel av Carlsbergs försäljningsvolym.

På resterande marknader, som utgör en majoritet av Carlsbergs försäljning är den danska bryggerikoncernen en liten utmanare. Viktiga länder i denna kategori är Kina och Storbritannien.

Lovande plan för att vända UK

En av de ölmarknader där Carlsberg har en svag marknadsposition är alltså Storbritannien. Carlsberg uppskattar att man där är fyra inom öl.

Bolagets lokala bryggeri har också lönsamhetsproblem. 2024 tjänade Carlsbergs brittiska dotterbolag 4,8% på rörelsenivå (justerat för royaltybetalningar inom koncernen). Det kan jämföras med att hela Carlsberg ligger på 15%.

Som lök på laxen förlorade Carlsberg under 2024 licensavtalet för spanska lagern San Miguel i Storbritannien.

För att få ordning på den brittiska verksamheten har Carlsberg tagit till drastiska åtgärder. 2024 köpte man ut sin 40 procentiga partner Marston ur sitt brittiska dotterbolag för 1,8 miljarder DKK.

Parallellt med Marston-affären lade Carlsberg ett bud på läsk- och juicejätten Britvic för 29 miljarder DKK. Britvic är fokuserade på läsk, juice och andra alkoholfria drycker. Bolaget har licensen för Pepsis läskdrycker i sina kärnmarknader Storbritannien och Irland.

Ett plus är verksamhetens defensiva karaktär, särskilt givet de oroliga tider vi är inne i

Carlsberg väntar sig motsvarande 950 MDKK i kostnadssynergier från sammanslagningen av Britvic och bolagets egna brittiska verksamhet. Det är dock intäktssynergierna som är det riktigt spännande med förvärvet. Inom dryckesbranschen är det framförallt försäljning till restauranger och barer som är lönsamt, inte till handeln. I och med sammanslagningen med Britvic kommer Carlsberg få ett riktigt starkt erbjudande till de brittiska restaurangerna där man kan erbjuda att leverera all dryck från öl till läsk.

För att ersätta San Miguel i Storbritannien har Carlsberg istället börjat marknadsföra ett annat sydeuropeiskt ölmärke som man istället äger. Nämligen italienska Angelo Poretti, som man för övrigt även lanserade på Systembolaget här om året.

Sydeuropeiska ölmärken har en stark position i Storbritannien. Och störst inom segmentet är ett annat italienskt märke, Heineken-ägda Birra Moretti. Det är ännu för tidigt att säga hur satsningen på Poretti kommer gå. Men ledningen säger att utvecklingen hittills varit lovande.

Vi tycker att de saker Carlsberg nu gör i Storbritannien verkar lovande. Om man lyckas vända utvecklingen är utdelningen stor. Skulle Carlsberg lyckas lyfta sin brittiska verksamhet som Britvic inräknat tjänade 9% på Ebit-nivå 2024 till övriga koncernens 15% skulle det innebära ett Ebit-lyft om nästan 4 miljarder DKK.

Stark position på världens mest spännande ölmarknad

Indien är förmodligen den mest spännande ölmarknaden globalt. Ölkonsumtionen i landet är idag mycket liten. Förmodligen då alkoholkonsumtion är kontroversiellt i landet av religösa skäl. Per person dricker indierna cirka 2 liter öl per år. Som jämförelse dricker vi svenskar runt 50 liter per person och år.

Attityderna till öl och alkohol håller dock på att förändras i Indien. Förmodligen drivet av växande medelklass och urbanisering. Den indiska ölkonsumtionen växer nu snabbt. Totala volymen växte med 10% i fjol och väntas fortsätta växa med runt 5-6% per år framöver. På lång sikt framstår potentialen som enorm. I Kina dricker man per person bara drygt hälften så mycket öl som vi i Sverige. Men med landets enorma befolkning räcker det till att göra landet till världens, i volym räknat största ölmarknad. Mer än femton gånger större än det numera folkrikare Indien.

Carlsberg har en ganska stark position i landet och är tvåa med knappt en fjärdedel av marknaden. Carlsberg säljer framförallt öl under de europeiska varumärkena Tuborg, Carlsberg och Kronenbourg 1664 i Indien. Det framstår till och med som att koncernen tar marknadsandelar i landet. 2011 hade bolaget bara 5% av marknaden mot 23% i fjol.

Den indiska verksamheten bidrar idag endast med 4% av Carlsbergs försäljningsvolym. Men potentialen på lång sikt framstår som enorm om bolaget lyckas åtminstone behålla sin marknadsandel. Det är inte orimligt att tänka sig att Carlsberg i framtiden skulle kunna komma att sälja mer öl i Indien än i hela övriga världen tillsammans. Men här talar vi om decennier.

Krånglar till strukturen i hopp om uppvärdering

Denna typ av tilltalande tillväxtpotential är nog en av huvudanledningarna till de generellt enormt höga börsvärderingarna i Indien. Carlsbergs indiska huvudkonkurrent, United Breweries (börsnoterat med Heineken som huvudägare) med det lokala flaggskeppsvarumärket Kingfisher värderas till 50x EV/Ebit på Bombaybörsen.

Carlsberg annonserade nyligen att de överväger att själva notera sin indiska verksamhet, i hopp om att få upp värderingen. Enligt källor till Bloomberg tror sig Carlsberg kunna få in upp till 4,5 miljarder DKK genom att sälja aktier i samband med en indisk notering.

Vi känner oss inte helt övertygade om det här draget. Den indiska verksamheten är idag en ganska liten del av Carlsberg. Även om den listade enheten får en jättehög värderingen rör det knappt nålen för helhetens värdering. Vår uppfattning är snarare att det här krånglar till strukturen och gör bolaget mer svåranalyserat. Det minskar även Carlsbergs handlingsutrymme att driva verksamheten så som man själv önskar.

Värt att nämna är att Carlsberg så sent som 2024 köpte ut sin lokala partner i Indien. Prislappen var då 4,8 miljarder DKK för 33%.

Vad ska man tro om tillväxten?

På en kapitalmarknadsdag som hölls i höstas talade ledningen om att omsättningen ska växa organiskt med 4-6% per år de kommande åren. Två tredjedelar ska komma från högre snittpris och en tredjedel från volymtillväxt.

Den underliggande volymtillväxten inom öl och läsk har stagnerat både i Västvärlden och i Kina. En stor del av Carlsbergs affär finns dock i länder där volymen fortsatt växer kraftigt så som i Indien och Vietnam. Och i länder där ökande välstånd borde kunna driva upp snittpris per enhet exempelvis i Östeuropa och Centralasien.

Analytikerna som följer Carlsberg verkar inte tro att Carlsberg kommer uppnå tillväxtmålet de närmsta åren. Analytikerkonsensus är enligt Factset att Carlsberg växer sin omsättning med 4,2% i år och 3,5% de två kommande åren.

Hur ska Carlsberg värderas?

Det har hänt någonting med Carlsbergs värdering de senaste åren. Fram till krigsutbrottet i Ukraina 2022 handlades Carlsberg till en värdering runt 15x EV/Ebit. Sedan dess har värderingen sjunkit tillbaka. Enligt Factset värderas Carlsberg nu till 11,5x EV/Ebit framåtblickande.

En dramatisk sak som inträffade runt skiftet 2022 var att Carlsberg förlorade sin viktiga ryska verksamhet. Vi tror dock inte att detta har med det stora värderingsfallet (vinstmultipel) att göra. Vi har observerat ett liknande värderingsfall i en del andra defensiva aktier. Exempelvis Essity och Huhtamäki som vi för övrigt båda har köpråd på.

En faktor som skulle kunna ha bidragit till just Carlsbergs stora värderingsfall är att någonstans runt 20% av koncernens vinster kommer från Kina. Under 2022 blev kanske marknaden uppmärksammad på vad som skulle hända om Kina gör verklighet av sina hot om att invadera Taiwan. Nämligen att västägda verksamheter i landet sannolikt skulle bli konfiskerade som ett kinesiskt svar på de västerländska sanktioner som skulle följa ett anfall.

Njugga insiders

Det finns ingen anledning att klaga på insiderägandet hos Carlsbergs tre främsta företrädare. VD äger aktier för 30,3 MDKK, CFO för 10,7 MDKK och styrelseordföranden för 4,6 MDKK. Därutöver ser det dock mycket klent ut, enligt Holdings.

Enligt den enda insynstransaktionen i Holdings sedan förra sommaren sålde CFO Ulrica Fearn i februari aktier för 1,9 MDKK till kursen 945 DKK.

Det är också tydligt att de geopolitiska spänningarna är en sak som påverkar Carlsberg. Det blev uppenbart på bolagets kapitalmarknadsdag 2023 där man på en bild med Kinas silhuett hade nedlåtit sig att rita Taiwan och än mer uppseendeväckande hela sydkinesiska sjön som en del av Kina. En artikel i Afv om detta pinsamma politiska ställningstagande drog igång en mindre kritiskstorm i Danmark där flera av landets stora tidningar hängde på.

För att landa i hur Carlsberg som helhet ska värderas har vi utgått från de lokala verksamheterna. När vi viktar dessa efter rörelseresultat landar vi i att hela Carlsberg nog borde värderas någonstans runt 11,4x EV/Ebit.

Defensiv aktie med uppsida

Carlsberg har nu en ganska hög nettoskuld som motsvarar drygt 4x Ebit. Givet verksamhetens stabila natur tror vi inte det är ett operativt problem för bolaget. Det gör dock hävstången i aktien stor i scenarier där lönsamheten förändras. I vårt optimistiska scenario där vi tänkt oss att lönsamheten i brittiska verksamheten lyfts till koncernens snitt är uppsidan drygt 70%. I ett pessimistiskt scenario där marginalen faller tillbaka något är istället nedsidan mycket stor.

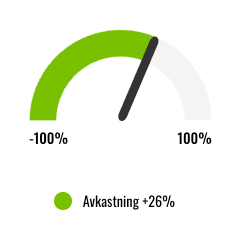

I vårt huvudscenario har vi räknat försiktigt med en vinstutveckling något sämre än konsensus och en låg multipel ovanpå det. Och får ändå en helt okej uppsida om 26%. Vi tror att oddsen talar för att Carlsberg-aktien åtminstone kommer bli en okej aktie framåt. Ett plus är verksamhetens defensiva karaktär, särskilt givet de oroliga tider vi är inne i. Vi landar i ett köpråd för Carlsberg.

Affärsvärldens huvudscenario

Omsättning

2025: 89 095 mdkk

Prognos 2026: 92 659 mdkk

Prognos 2027: 95 902 mdkk

Prognos 2028: 99 258 mdkk

– Tillväxt

2025: +18,8 %

Prognos 2026: +4,0 %

Prognos 2027: +3,5 %

Prognos 2028: +3,5 %

Rörelseresultat

2025: 13 356 mdkk

Prognos 2026: 13 899 mdkk

Prognos 2027: 14 673 mdkk

Prognos 2028: 15 385 mdkk

– Rörelsemarginal

2025: 15,0%

Prognos 2026: 15,0%

Prognos 2027: 15,3%

Prognos 2028: 15,5%

Resultat efter skatt

2025: 5 955 mdkk

Prognos 2026: 7 156 mdkk

Prognos 2027: 8 051 mdkk

Prognos 2028: 8 765 mdkk

Vinst per aktie

2025: 45,10 dkk

Prognos 2026: 53,30 dkk

Prognos 2027: 60,00 dkk

Prognos 2028: 65,30 dkk

Utdelning per aktie

2025: 29,00 dkk

Prognos 2026: 30,00 dkk

Prognos 2027: 30,00 dkk

Prognos 2028: 30,00 dkk

Direktavkastning

2025: 3,7%

Prognos 2026: 3,8%

Prognos 2027: 3,8%

Prognos 2028: 3,8%

Avkastning på eget kapital

2025: 19%

Prognos 2026: 21%

Prognos 2027: 20%

Prognos 2028: 20%

Kapitalbindning

2025: 10%

Prognos 2026: 9%

Prognos 2027: 8%

Prognos 2028: 7%

Nettoskuld/Ebit

2025: 4,6x

Prognos 2026: 3,8x

Prognos 2027: 3,3x

Prognos 2028: 2,8x

P/E

2025: 17,6x

Prognos 2026: 14,9x

Prognos 2027: 13,2x

Prognos 2028: 12,1x

EV/Ebit

2025: 12,5x

Prognos 2026: 12,1x

Prognos 2027: 11,4x

Prognos 2028: 10,9x

EV/Sales

2025: 1,9x

Prognos 2026: 1,8x

Prognos 2027: 1,7x

Prognos 2028: 1,7x

Affärsvärldens huvudscenario

Kurs vid 26/3 när analysen gjordes: 793,00 dkk

Omsättning (tillväxt):

Prognos 2025: 92,7 mdr dkk (4%)

Prognos 2026: 95,9 mdr dkk (4%)

Prognos 2027: 99,3 mdr dkk (4%)

Rörelsemarginal:

Prognos 2025: 15,0%

Prognos 2026: 15,3%

Prognos 2027: 15,5%

Vinst per aktie:

Prognos 2025: 53,50 dkk

Prognos 2026: 60,00 dkk

Prognos 2027: 65,30 dkk