David Bagge: Grips inte av panik av inverterade räntekurvor

Problemet med att gripas av panik vid inverterade räntekurvor är att även om de har varnat hyfsat bra för en kommande recession är falska signaler vanliga, skriver David Bagge i en gästkrönika i Omni Ekonomi. Själv är han av skolan ”don’t fear the inversion, fear the steepener”.

I vanlig ordning är marknaden experter på att fokusera på en sak i taget. I alla fall kan det tyckas så om man enbart skulle läsa journalisternas rubriksättningar världen över.

I januari kretsade all mediabevakning kring inflation och hökaktiga toner hos Fed. I februari riktades fokus till bolagens Q1-rapporter och ett överhängande hot om en rysk invasion av Ukraina som avskyvärt nog blev verklighet den 24 februari.

Även om invasionen fortfarande pågår har marknadens fokus skiftats igen mot den kraftigt stigande inflationen i västvärlden där både Ryssland och Ukraina är stora råvaruexportörer. Denna typ av utbudschock driver så klart upp råvarupriserna rejält och spär på en redan kraftigt förhöjd inflation.

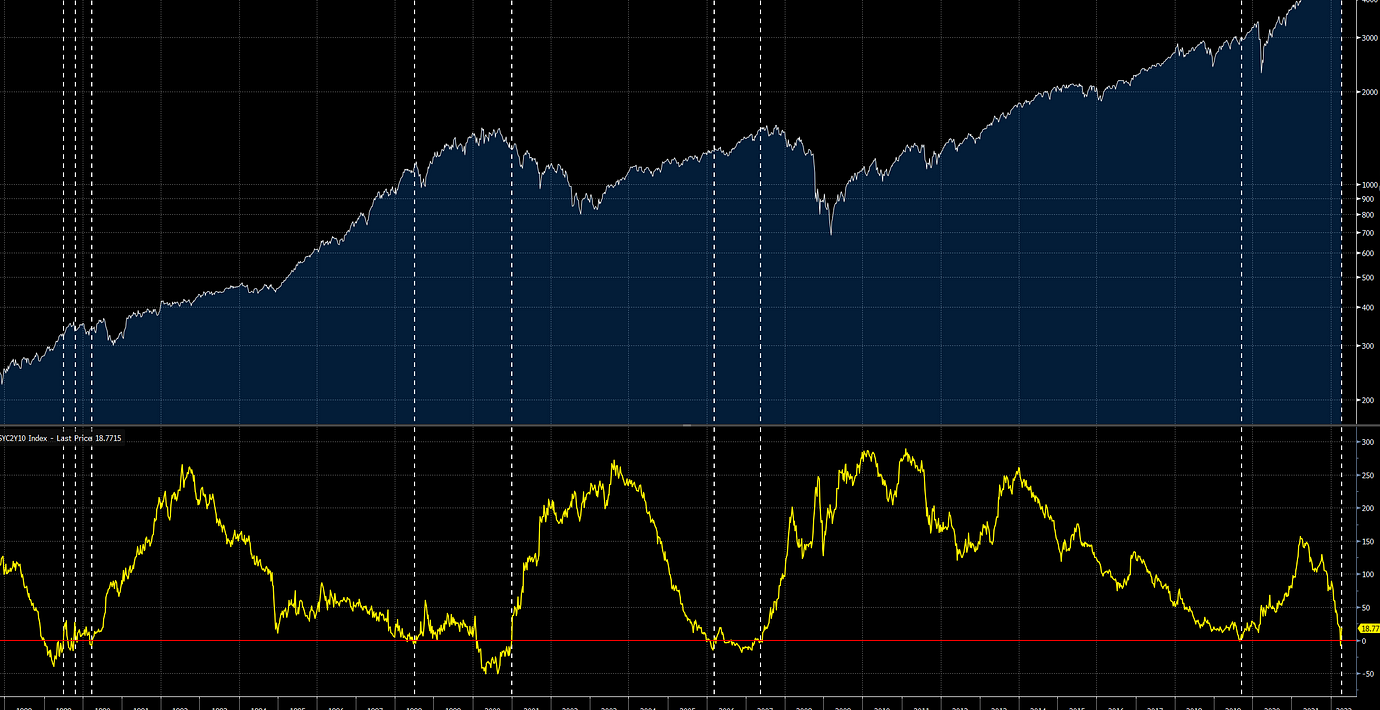

Stigande råvarupriser ger stigande inflationsförväntningar och därmed stigande långräntor som följd. I den andra änden åker kortsiktiga marknadsräntor kraftigt upp på förväntningar om räntehöjningar från centralbankerna i deras försök att kyla av inflationen. Det är relationen mellan korta och långa räntor som utgör räntekurvan eller ”yield curve” och det är den som jag tänkte belysa idag.

Det finns såklart en mängd olika räntekurvor att titta på, men den vanligaste som marknadens aktörer fokuserar på är relationen mellan den amerikanska tvåårsräntan och tioårsräntan. Tidigare under mars inverterade en rad räntekurvor i USA med oro för recession som följd. Förra veckan var det även dags för relationen mellan två- och tioårsräntan att invertera och amerikanska nyhetsbyråer ägnade stora delar av programmen åt ”the R word”.

Problemet med att gripas av panik vid inverterade räntekurvor är att även om de har varnat hyfsat bra för en kommande recession är falska signaler vanliga. Det är också med ett ordentligt varierat facit som när i tiden en recession väl inträffar efter att kurvorna inverterat – allt från sex månader till två år ut i tiden. Och under tiden brukar börserna gå fortsatt okej eller stiga upp mot 15 procent.

Sedan många år tillbaka är jag istället av skolan ”don’t fear the inversion, fear the steepener” eftersom det är betydligt oftare som vi ser rekyler eller kraftiga nedgångar på S&P 500 när väl räntekurvan brantar uppåt igen från en tidigare invertering, än vid själva inverteringen. Nu har Fed precis inlett sin räntehöjningscykel, men marknaden har redan nu börjat spekulera i räntesänkningar från Fed under 2023-24.

Det är absolut inte ett otänkbart scenario då det finns klar risk att centralbankerna höjer räntan rakt i en ekonomisk avmattning denna gång för att bekämpa den höga inflationen. Räntesänkningar efter massiva höjningar i år kan resultera i det som man brukar kalla för ”bull steepener”. Det innebär att kortdaterade räntor faller snabbare än långdaterade och därigenom pekar räntekurvan brantare uppåt.

I den typ av miljö har aktier en tendens att falla och den som fortfarande behöver äga aktier brukar skifta åt defensiva sektorer så som ”utilities” (kraftförsörjning) och ”consumer staples” (mat, tobak, alkohol). Eftersom marknaden också ligger cirka sex månader före själva ekonomin i stort kan denna typ av brantare kurva bli aktuell under andra halvåret i år med fallande börser som följd. Ett tips är hålla koll på räntekurvan framöver!

Bakgrund | David Bagge

• Twitterprofil och investerare med absolutavkastande fokus.

• Har jobbat som aktiemäklare på Carnegie och Nordea under totalt sju år med både förmögna privatpersoner, entreprenörsledda bolag och svenska aktie- och hedgefonder som kunder. Driver sedan 2017 eget förvaltningsbolag tillsammans med en kollega med fokus på nordiska aktier, nordiska corporate bonds och derivat. Är civilekonom från Linköpings universitet med inriktning finans samt finansstudier vid Copenhagen Business School.

• Skriver om börs och sentiment varannan onsdag.

Fotnot: Skribenten representerar ett företag som är aktör med egna intressen på marknaden.