Experter efter Evos kursfall: ”Marknaden är bortskämd”

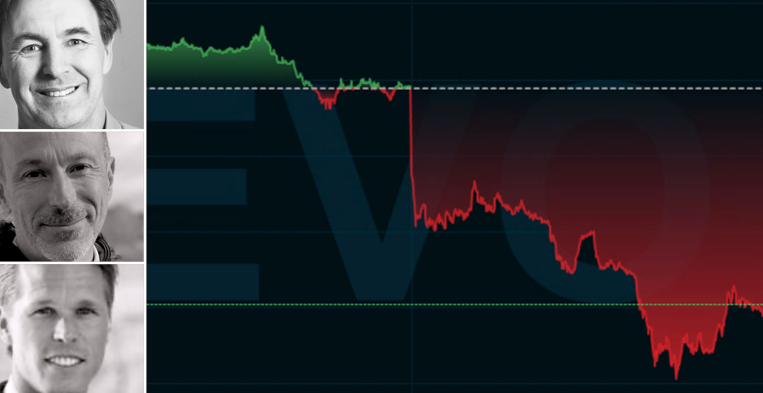

Småspararfavoriten och kursrusaren Evolution går mot en av sina sämre börsdagar efter att livekasinobolaget släppt rapporten för det tredje kvartalet.

Evolution fördubblade både omsättningen och vinsten i Q3 jämfört med samma period året innan, och nyckeltalen kom in i linje med analytikernas förväntningar.

– Förväntansbilden på Evolution är ju alltid skyhög och en rapport i linje med estimat är en besvikelse hur märkligt det än kan låta, säger Oskar Ekman mäklarchef på Erik Penser Bank till Omni Ekonomi.

Med en halvtimme kvar till Stockholmsbörsens stängning var aktien ner runt 10 procent.

– Marknaden har blivit bortskämd med att Evolution krossar förväntningarna [...] värderingen är inte särskilt hög i relation till vinsttillväxten, säger David Lindström, analytiker på Strand Kapitalförvaltning.

Carl Armfelt, förvaltare på TIN Fonder, är förvånad över den så negativa reaktionen.

– Över tid går aktierna dit vinsterna går och Evolution fortsätter växa omsättning och vinst i hög takt, säger han.

”EBITDA-marginalen på nästan 70 procent är minst sagt anmärkningsvärd. Jag tycker också att nyförvärvet BTG har utvecklats riktigt bra. Tillväxten i Nordamerika är också imponerande, men den låg i linje med mina förväntningar.”

”Förväntansbilden på Evolution är ju alltid skyhög och en rapport i linje med estimat är en besvikelse hur märkligt det än kan låta. Aktien var dessutom på plus 28 procent in i rapporten på bara ett par veckor.”

”Det som sticker ut mest är att man ser optimistisk på tillväxten i det nya benet RNG 2022, i övrigt visar rapporten att bolaget utvecklas väl”

”Marknaden har blivit bortskämd med att Evolution krossar förväntningarna och aktien har stigit rätt mycket de senaste tre veckorna så det är inte konstigt med vinsthemtagningar när rapporten ”bara” är i linje med förväntningarna, men värderingen är inte särskilt hög i relation till vinsttillväxten.”

”Vi ser ingen fundamental anledning till dagens nedgång. Operationellt är momentum starkt i bolaget. De fortsätter att rapportera en superstark marginal och bra tillväxt. Dessutom flaggade de för en stark inledning kvartal fyra.”

”Aktien har gått start in rapporten, men lite förvånad med en så negativ reaktion. Över tid går aktierna dit vinsterna går och Evolution fortsätter växa omsättning och vinst i hög takt.”

”I och med att nätkasinomarknaden i USA bara är i början av sin utvecklingsfas så är det nog en bra chans till ett stort intresse där och det kan bli en väldigt hög värdering. Vi ser ju redan nu att intresset från amerikanska institutioner är ett helt annat än från de svenska som inte vill äga Evolution av ESG-skäl. När det gäller tron på bolagets framtid är vi ju lite partiska eftersom vi äger aktier, men vi ser goda möjligheter till fortsatt hög vinsttillväxt under flera år till.”

”Med tanke på värderingsskillnaderna mellan USA och Europa så är det inte omöjligt att fler får upp ögonen för bolaget.”

”Särnotering skulle nog enbart innebära regulatoriska kostnader och svårt att se att värderingen skulle påverkas.”

Tredje kvartalet

Omsättning: 276 mln eur

Väntat (Infront): 280 mln eur

2020: 140 mln eur

Ebitda: 192,9 mln eur

Väntat (Infrontt): 191 mln eur

2020: 90,7 mln eur

Rörelsemarginal: 69,9 %

Väntat (Infront): 68,3 %

2020: 64,8 %