Guldläge i Boliden när metallpriser lyfter

Även om Boliden-aktien gått bra på börsen i år så borde den nog gått ännu bättre givet metallprisrusningen. Ett visst misstroende mot ledningen verkar finnas på marknaden. Om de stora expansionsprojekten går i hamn som förväntat kommer nog aktien att värderas upp något.

BOLIDEN | KÖP. Boliden är ett svenskt gruvbolag med gruvor i Sverige, Finland och Irland samt smältverk i Sverige, Norge och Finland. De viktigaste metallerna för Boliden är koppar, zink och guld.

Vi skrev om Boliden för ungefär ett år sedan. I analysen länkad intill gör vi en större genomgång av bolagets tillgångar och historia. Sedan vi skrev senaste analysen har det hänt mycket för Boliden. De största händelserna var branden vid Rönnskärsverket som resulterade i att anläggningens elektrolysverk brann ned till grunden. På grund av det låga zinkpriset stängde Boliden förra sommaren zinkgruvan Tara på Irland.

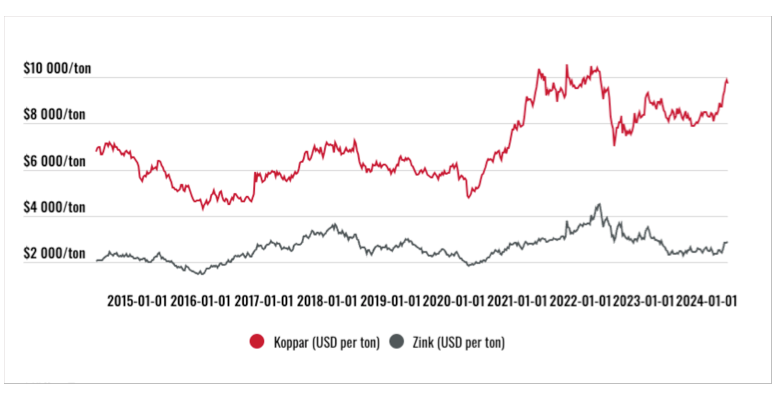

På sistone har vinden vänt för både Boliden men kanske framförallt branschen. Ett kraftigt stigande kopparpris har fått basmetallproducenter som Boliden att gå starkt på börsen.

Boliden befinner sig för närvarande i en väldigt investeringstung period. I år räknar ledningen med att investera 15,5 miljarder kronor. Dels handlar det om expansionsprojekt men även höjning av dammar vilka är nödvändiga för att verksamheten ska kunna drivas vidare.

Det klart viktigaste investeringsprojektet är expansionen av zinksmältverket i norska Odda. Ombyggnationen har pågått sedan 2021 och beräknas bli klar under 2024. Expansionen kommer i princip att fördubbla kapaciteten vid Odda. Ledningen räknar med att expansionen kommer att öka koncernens rörelseresultat med runt 1,2 miljarder kronor per år.

Nästa stora investering är byggnationen av ett nytt elektrolysverk vid Rönnskärsverket där det gamla brann ned i fjol. Det nya elektrolysverket beräknas bli klart andra halvåret 2026. Ledningen räknar med att investeringen kommer att höja Bolidens rörelseresultat med ungefär 1 miljard kronor per år allt annat lika. Det blev nyligen klart att försäkringsbolaget täcker 2,4 miljarder av kostnaderna för återuppbyggnaden.

Den kraftiga investeringsnivån innebär att bolagets nettoskuld kommer att bli ganska hög mot slutet av 2024. 1,6 gånger rörelseresultatet i vårt huvudscenario. Skulle metallpriserna dyka runt nästa årsskifte skulle dock skuldsättningen kunna se dramatiskt högre ut.

Efter 2024 kommer Bolidens investeringsnivå att sjunka drastiskt. Redan 2025 kommer Boliden att ha ett positivt fritt kassaflöde igen.

Återstartar tara

En annan större händelse i närtid är återöppnandet av Bolidens irländska zinkgruva Tara. Gruvan har väldigt höga brytningskostnader och lades i malpåse förra sommaren av kostnadsskäl.

Nyligen kom beskedet att Boliden planerar att återstarta Tara-gruvan under andra halvåret i år. I samband med återstarten görs en större omorganisation och ändring i arbetssätt vid gruvan. Gruvan ska framåt drivas med 200 tjänster färre. Boliden räknar med att brytningskostnaden sjunker med 28%.

Åren innan stängningen tjänade Tara-gruvan runt 400-500 Mkr per år på ebit-nivå. Vi räknar försiktigt med en liknande lönsamhet framåt i vårt huvudscenario.

Det finns en stor zinkfyndighet under den befintliga Tara-gruvan. Boliden har tidigare haft planer på att bygga den nya underjordsgruvan Tara Deep under den befintliga. Dessa planer har dock legat på is sedan Tara sattes i malpåse. Kanske överväger bolaget snart detta projekt igen då gruvan nu åter kommer i drift.

En öppning av en gruva vid Laver är nog fortfarande minst tio år bort i tiden

Ny ansökan om Laver

Boliden äger rättigheterna till Laver, en stor kopparfyndighet i Älvsbyn. Den juridiska processen för att få bearbetningskoncession har gått trögt. I juli i år ändras lagen så att den så kallade Natura 2000-prövningen inte behöver göras för att få bearbetningskoncession. Det ska ha varit denna regel som varit Bolidens problem vid Laver.

En öppning av en gruva vid Laver är nog fortfarande minst tio år bort i tiden. Om bolaget nu lyckas få en bearbetningskoncession för fyndigheten är det i alla fall ett stort kliv framåt.

Scenarier

För att skapa våra prognoser har vi utgått från resultatet i Q1 och sedan justerat för vissa extraordinära händelser, som strejker i Finland, och för uppgången i metallpriserna. Vi har även räknat in ledningens guidning för hur de pågående expansionsprojektens färdigställande kommer att påverka.

Boliden har inte några väsentliga prissäkringar. En investering i Boliden ger därför en ganska rak exponering mot marknadspriserna på bolagets metaller. I tabellen nedan har vi modellerat hur olika koppar- och zinkpriser slår mot bolagets intjäning.

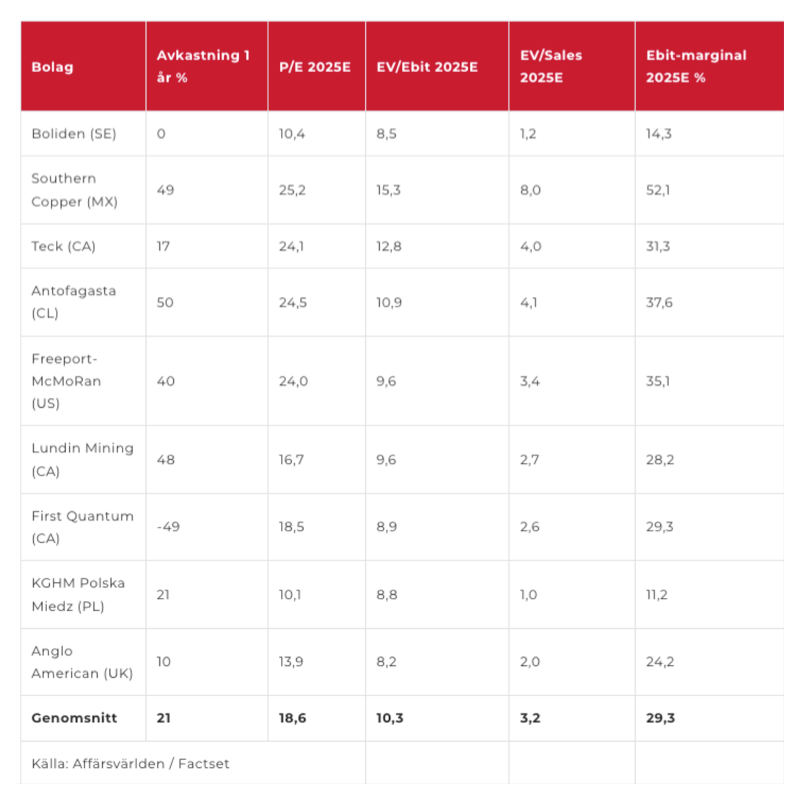

Så värderas andra basmetallsföretag

I tabellen nedan framgår hur Boliden och några andra större västerländska basmetallproducenter värderas enligt analytikerkonsensus i Factset.

Boliden har underpresterat rejält kontra sina konkurrenter på börsen det senaste året. Aktien är tillsammans med Anglo American lägst värderad i gruppen. Delvis beror underprestationen på missöden som branden vid Rönnskär och stängningen av Tara. Vi tror dock även att det finns ett misstroende mot ledningen på marknaden som bidragit till att skapa rabatten kontra sektorn. Bland annat har analytiker klagat på dålig kommunikation från ledningen och att bolaget tar på sig för stor risk genom att nu investera så mycket. Vi uppfattar det dock som att ledningen skött de centrala projekten bra.

Uppköpsvåg inom sektorn

Det har varit en del större transaktioner inom gruvsektorn på senare tid. Kanske är branschen på väg in i en ny M&A-våg.

Branschgiganten BHP lade nyligen bud på Anglo American för att komma åt bolagets sydamerikanska koppargruvor. Det ryktas om att Glencore förbereder ett konkurrerande bud.

Ägarlösa och misstrodda Boliden skulle kunna bli ett uppköpsobjekt framåt. Det som talar emot är att koppar, metallen alla vill åt, endast utgör 35% av koncernens omsättning (med 2023 års priser). Boliden skulle även vara ganska litet för branschjättarna.

Vi tror inte att ett bud på Boliden är det mest sannolika även om det inte kan uteslutas.

Slutsats

Om metallpriserna skulle gå ned kraftigt runt det kommande året skulle Boliden se farligt högt belånade ut. Det är en tydlig risk.

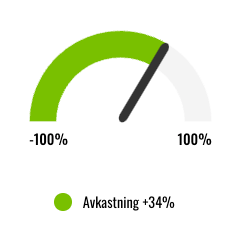

Basmetallpriserna verkar nu dock vara på väg upp efter att ha legat på lägre nivåer sedan sommaren 2022. I vårt huvudscenario räknar vi med att metallpriserna ligger kvar runt nuvarande nivåer. Vi räknar samtidigt med att marknaden handlar upp Boliden till 9,5x EV/Ebit då riskerna kopplade till projekten inom något år kommer ligga bakom bolaget. Då är uppsidan 34%.

Vi tycker att Boliden framstår som köpvärd för den som vill ha exponering mot basmetaller och då främst koppar.

Affärsvärldens huvudscenario

Omsättning

2023: 78 554 mkr

Prognos 2024: 80 911 mkr

Prognos 2025: 90 215 mkr

Prognos 2026: 91 659 mkr

Tillväxt

2023: -9,1%

Prognos 2024: +3,0%

Prognos 2025: +11,5%

Prognos 2026: +1,6%

Rörelseresultat

2023: 8 287 mkr

Prognos 2024: 9 310 mkr

Prognos 2025: 12 907 mkr

Prognos 2026: 14 207 mkr

Rörelsemarginal

2023: 10,5%

Prognos 2024: 11,5%

Prognos 2024: 14,3%

Prognos 2026: 15,5%

Resultat efter skatt

2023: 6 073 mkr

Prognos 2024: 6 311 mkr

Prognos 2025: 9 006 mkr

Prognos 2026: 10 072 mkr

Vinst per aktie

2023: 22,21 kr

Prognos 2024: 23,10 kr

Prognos 2025: 32,90 kr

Prognos 2026: 36,80 kr

Utdelning per aktie

2023: 7,50 kr

Prognos 2024: 8,30 kr

Prognos 2025: 11,50 kr

Prognos 2026: 14,70 kr

Direktavkastning

2023: 2,1%

Prognos 2024: 2,3%

Prognos 2025: 3,2%

Prognos 2026: 4,1%

Avkastning på eget kapital

2023: 11%

Prognos 2024: 11%

Prognos 2025: 14%

Prognos 2026: 14%

Avkastning på operativt kapital

2023: 14%

Prognos 2024: 13%

Prognos 2025: 17%

Prognos 2026: 17%

Nettoskuld/ebit

2023: 1,3

Prognos 2024: 1,6

Prognos 2025: 1,0

Prognos 2026: 0,7

P/E

2023: 16,0

Prognos 2024: 15,4

Prognos 2025: 10,8

Prognos 2026: 9,7

EV/Ebit

2023: 13,2

Prognos 2024: 11,8

Prognos 2025: 8,5

Prognos 2026: 7,7

EV/Sales

2023: 1,4

Prognos 2024: 1,4

Prognos 2025: 1,2

Prognos 2026: 1,2

Affärsvärldens huvudscenario

Kurs vid 13/5 när analysen gjordes: 356,00 kr

Omsättning (tillväxt):

Prognos 2023: 9,3 mdr

Prognos 2024: 12,9 mdr

Prognos 2026: 14,2 mdr

Vinst per aktie

Prognos 2024: 23,10 kr

Prognos 2025: 32,90 kr

Prognos 2026: 36,80 kr