Fängslande IPO: Läge att teckna Intea

Ett fastighetsbolag med kåkar för över 20 miljarder kronor kommer till börsen med lovande tillväxtmöjligheter och lockande värdering. För den som gillar fastighetsaktier är Intea en att teckna.

INTEA | TECKNA. Intea (teckningskurs 38-40 kr) är ett fastighetsbolag med huvudkontor i Stockholm och ett 50-tal anställda som vid utgången av tredje kvartalet ägde samhällsfastigheter värderade till 22,6 miljarder kronor.

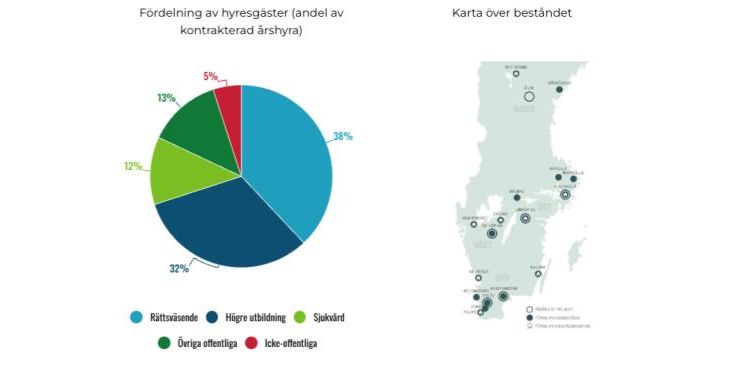

Hyresgästerna är i de flesta fall offentliga och finns exempelvis inom rättsväsendet, högre utbildning och sjukvård. Fastigheterna är ofta specialiserade för den verksamhet som bedrivs, och kontrakten förhållandevis långa.

Bolaget håller nu på att notera sig på Stockholmsbörsen, och aktier går att teckna till och med 11 december.

Noteras på Stockholmsbörsen

Intea grundades 2015 av Ossie Everum, Christian Haglund och Henrik Lindekrantz. Samtliga har mångårig bakgrund från fastighetsbolaget Vacse som idag äger samhällsfastigheter för 10 miljarder kronor.

Everum är nu pensionerad men Haglund och Lindekrantz sitter i Inteas styrelse och tecknar fler aktier i erbjudandet. Efter noteringen kommer de äga 3,6% av kapitalet och 12,1% av rösterna vardera.

Totalt tecknar nyckelpersoner 4% av erbjudandet – däribland bolagets VD sedan januari 2024 Charlotta Wallman Hörlin. Hon är jurist men har fastighetserfarenhet från bland annat Nordisk Renting (verksamma inom leaseback-transaktioner). Hon har haft ledande roller inom Intea sedan 2019, äger aktier i bolaget för 0,5 Mkr och tecknar för ytterligare 0,8 Mkr i erbjudandet.

Tecknar aktier gör också en handfull institutionella investerare (se tabell nedan) som i egenskap av ankarinvesterare tingat 46% av erbjudandet. I övrigt präglas ägarlistan av diverse pensionsstiftelser, exempelvis Saab Pensionsstiftelse och Volvo Pensionsstiftelse. Två pensionsbolag kopplade till Handelsbanken står för merparten av de befintliga aktier som säljs i erbjudandet.

Även nya aktier emitteras. Dels ett större paket B-aktier som ska tillföra 2 miljarder kronor till bolaget. Dels en mindre skvätt D-aktier som ska tillföra 27,5 Mkr där den fasta utdelningen är främsta lockelsen. Likviden ska användas till ytterligare fastighetsinvesteringar och Intea har redan i oktober, efter senaste bokslutsdatumet, genomfört ett antal förvärv.

IPO-guide: Intea Fastigheter

List: Nasdaq Stockholm

Omsättning rullande tolv månader: 1 161 mkr

Teckningskurs: 39,00 kr (38,00–40,00)

Börsvärde vid IPO: Cirka 9 406 mkr

Säkrad andel av IPO: 51%*

Flaggor: En flagga**

Sista teckningsdag: 2024–12–11

Rådgivare: Handelsbanken, Carnegie, ABG Sundal Collier

Antal anställda: 56

Storlek på erbjudande: 2 429 mkr (varav 82% nyemission)

Emissionskostnad: Cirka 70 mkr (2,9% av erbjudandet)

Investerare som ska teckna i IPO: Tredje AP-fonden, AFA Försäkring, Swedbank Robur, Länsförsäkringar Fondförvaltning, Bell Rock Capital, m.fl. (51% i åtagande)

Garanter: -

Beräknad första handelsdag: 2024–12–12

* Andelen av antalet aktier i erbjudandet som på förhand är säkrade via förbindelser (garantiåtagande/teckningsåtaganden).

** Särskild metodik. Se faktaruta nedan.

En flagga enligt Affärsvärldens IPO-Guide

Affärsvärldens IPO-guide granskar alla noteringar efter 25 typfall av så kallade flaggor. Genomsnittet efter 465 granskade börsnoteringar är 1,6 flaggor för miljardbolag, 2,9 för småbolag och 3,8 för mikrobolag. En flagga är inte så allvarligt i sig utan mer en signal om att man som investerare bör fundera ett extra varv kring vissa aspekter.

Affärsvärldens IPO-guide hittar en flagga i Intea Fastigheter.

# Komplext erbjudande

Breda kursintervall är den vanligaste formen av ett komplext erbjudande. Andra exempel är väldigt stort inslag av övertilldelningsoption eller lägen där antal aktier eller nettoskuld är svårt att beräkna.

Det finns tre aktieslag varav två går att teckna. Dessa till olika pris samt att ett av erbjudandena har ett prisintervall. Detta får anses vara ett komplext erbjudande. IPO-guiden hissar en flagga.

Social infrastruktur

Intea själva kallar sina fastigheter för ”social infrastruktur”. Med det menar man ett lite snävare begrepp än samhällsfastigheter, där bolaget särskilt vill betona att det handlar om lokaler för samhällsviktiga funktioner som ofta är specialanpassade för sitt ändamål och där hyresgästen är offentlig.

Några konkreta exempel på hyresgäster är Polismyndigheten, Kriminalvården och samt ett antal olika universitet och högskolor. Det vill säga hyresgäster som inte gärna byter lokal hur som helst. Hyreskontrakten är ofta långa med en genomsnittlig återstående kontraktstid på 7,4 år i portföljen.

Vid utgången av tredje kvartalet utgjordes beståndet av totalt 37 fastigheter. Den genomsnittliga fastigheten är alltså förhållandevis stor och hyresintäkterna är relativt koncentrerade till ett fåtal hyresgäster.

Inteas största hyresgäster (andel av årshyra)

Polismyndigheten: 18%

Kriminalvården: 15%

Linnéuniversitetet Kalmar: 8%

Högskolan i Halmstad: 7%

Region Skåne: 6%

Malmö Universitet: 5%

Mittuniversitetet: 5%

Högskolan Kristianstad: 4%

Sveriges Domstolar: 3%

Högskolan i Skövde: 3%

Summa tio största hyresgäster: 74%

Växer med projekt

Driftnettot i nuvarande bestånd är drygt 1 miljard kronor men från detta ska centrala kostnader (ca 70 Mkr) och finanskostnader (omkring 400 Mkr) dras. Efter utdelning till D-aktieägarna ser stamaktieägarnas vinst för ögonblicket ut att ligga strax över 2 kronor per aktie. För 2024 landar siffran troligtvis något lägre än så.

Intjäningen lär dock växa framöver. I oktober tillträdde bolaget nyförvärvade fastigheter till ett värde om närmare 900 Mkr. Dessutom tecknades avtal om ytterligare förvärv för cirka 750 Mkr, med tillträden under första halvan av 2025.

Det finns också stora belopp att investera i pågående projekt som kommer ge ytterligare tillväxt, se tabellen nedan. Två av de stora är Rättscentrum i Kristianstad samt helrenoveringen och återöppnandet av Viskananstalten utanför Sundsvall. Vi räknar med att en merpart av de redan pågående projekten färdigställs under kommande år.

Totalt har vi tagit höjd för totala ytterligare projektinvesteringar om 1,3 miljarder kronor under 2024-2026 som tillför hyresvärden om cirka 330 Mkr. Bilden blir då att hyresintäkterna kan växa med omkring 15-20% de närmsta åren till 1,7 miljarder kronor under 2026 – även om vissa av projekten nog blir klara lite senare än så.

Inteas finansiella mål

- Årlig tillväxt i långsiktigt substansvärde per A- och B-aktie över tid om minst 12 procent (inklusive eventuella värdeöverföringar till ägarna).

- Årlig tillväxt i förvaltningsresultatet per A- och B-aktie över tid om minst 12%.

- Minst 90% av hyresintäkterna ska över tid komma från offentliga hyresgäster.

- Belåningsgrad ska långsiktigt ligga i intervallet 50–55%, och ska inte överstiga 60%.

- Räntetäckningsgraden ska långsiktigt överstiga 2 gånger

- Den sammanlagda utdelningen ska ligga i intervallet 30–50 procent av förvaltningsresultatet, varav D-aktier ger rätt till utdelning om maximalt 2 kr per D-aktie.

Stark balansräkning

Med de 2 miljarder kronor som bolaget får in genom noteringen ser vi inga problem med bolagets balansräkning. Belåningsgraden hamnar kring 50% och ser med våra prognoser ut att kunna förbli ungefär kring den nivån även framöver. Resultatet räcker också till att betala finanskostnaderna två gånger om vilket ger god marginal.

Intea har en hel del obligationer utestående – totalt 5,6 miljarder kronor varav knappt 1,0 miljard förfaller det närmsta året. Givet den i övrigt låga skuldsättningen bör det inte vara några problem att hantera. På andrahandsmarknaden verkar obligationerna handlas till årlig avkastning (Yield-to-Maturity) kring 3%. Det är väldigt låga nivåer som tyder på att obligationsmarknaden ser låg risk i att låna ut pengar till Intea.

Blir utvecklingen som vi tänker oss finns pengar över till aktieutdelningar. Bolagets policy säger att den sammanlagda utdelningen för samtliga aktieslag ska ligga inom intervallet 30-50% av förvaltningsresultatet. För 2024 års resultat, som delas ut under 2025, innebär det med våra prognoser ungefär mellan 0,20-0,65 kronor per A/B-aktie.

D-aktierna har rätt till fem gånger den sammanlagda utdelningen på A/B-aktierna. Den matematiken innebär att åtminstone 0,12 kronor per A/B-aktie behöver skiftas ut för att det maximala taket om 2 kronor i utdelning på D-aktien ska nås. Blir utdelningen mindre än så riskerar D-aktierna alltså inte få fullt betalt.

Så värderas fastighetsbolagen

Slutsatser

Intea kommer till börsen med stabila fastigheter, en hälsosam balansräkning och lovande tillväxtmöjligheter. P/E-talet är 19 på nuvarande intjäningsförmåga men samtidigt har bolaget investerat över 2 miljarder kronor i projekt som ännu inte syns i resultaträkningen. En betydande del färdigställs de kommande månaderna och stärker intjäningen rejält.

P/E-talet ser ut att falla till 14 nästa år och kanske så lågt som 12 för 2026. Många kontorsbolag handlas till högre multiplar än så, och då skulle vi betrakta Inteas fastigheter som bättre än kontor. På minuskontot finns kundkoncentrationen där enstaka större vakanser skulle kunna ge problem.

Vi tänker 15 gånger vinsten som en rimlig värdering och då blir uppsidan knappt 30% på några års sikt, räknat från högsta kursen i intervallet (40 kr). Det gör Intea till en fastighetsnotering att teckna.

Affärsvärdens slutsats om D-aktien

Till teckningskursen 27,50 kr ger D-aktien med maximal utdelning på 2 kronor en direktavkastning om 7,3%. Tabellen nedan visar hur det står sig mot andra utdelningsaktier. Kring 7% direktavkastning är nog rimligt för Intea D och om aktien handlas på den nivån om ett år blir totalavkastningen cirka 11% under tiden. Aktien är långt ifrån nödvändig att teckna, men för den som gillar utdelningsaktier och vill sprida riskerna är Intea D ett alternativ. Rådet blir att teckna.

Drygt 98% av aktierna kommer dock sitta hos redan befintliga ägare. Handeln kan därmed bli trög och börjar någon större ägare sälja kan det pressa kursen. I så fall skulle det kunna uppstå mer intressanta lägen att köpa aktien längre fram.

Pref/D-aktie (Direktavkastning)

Akelius D: 6,1%

Sagax D: 6,3%

Emilshus Pref: 6,6%

NP3 Pref: 6,6%

Fastpartner D: 7,0%

Intea D: 7,3%

Corem Pref: 7,4%

Corem D: 8,0%

Tingsvalvet Pref: 8,0%

Affärsvärldens huvudscenario

Hyresvärde befintligt bestånd

2023: -

Prognos 2024: 1 226 mkr

Prognos 2025: 1 265 mkr

Prognos 2026: 1 557 mkr

Hyresökningar

2023: -

Prognos 2024: 2,8%

Prognos 2025: 2,8%

Prognos 2026: 2,2%

Hyresvärde projekt och avtalade förvärv

2023: -

Prognos 2024: 5 mkr

Prognos 2025: 260 mkr

Prognos 2026: 200 mkr

Totalt hyresvärde

2023: 1 074 mkr

Prognos 2024: 1 231 mkr

Prognos 2025: 1 524 mkr

Prognos 2026: 1 757 mkr

Vakanser

2023: -17 mkr

Prognos 2024: -26 mkr

Prognos 2025: -38 mkr

Prognos 2026: -53 mkr

Vakansgrad

2023: 1,6%

Prognos 2024: 2,1%

Prognos 2025: 2,5%

Prognos 2026: 3,0%

Hyresintäkter

2023: 1 057 mkr

Prognos 2024: 1 204 mkr

Prognos 2025: 1 486 mkr

Prognos 2026: 1 704 mkr

Tillväxt

2023: 15,1%

Prognos 2024: 13,9%

Prognos 2025: 23,4%

Prognos 2026: 14,7%

Driftnetto

2023: 861 mkr

Prognos 2024: 1 000 mkr

Prognos 2025: 1 219 mkr

Prognos 2026: 1 380 mkr

Överskottsgrad

2023: 81,5%

Prognos 2024: 83,0%

Prognos 2025: 82,0%

Prognos 2026: 81,0%

Central administration

2023: -57 mkr

Prognos 2024: -69 mkr

Prognos 2025: -85 mkr

Prognos 2026: -99 mkr

Finansnetto

2023: -298 mkr

Prognos 2024: -427 mkr

Prognos 2025: -429 mkr

Prognos 2026: -466 mkr

Snittränta

2023: 2,4%

Prognos 2024: 3,4%

Prognos 2025: 3,5%

Prognos 2026: 3,5%

Förvaltningsresultat

2023: 506 mkr

Prognos 2024: 503 mkr

Prognos 2025: 704 mkr

Prognos 2026: 816 mkr

Resultat per stamaktie

2023: -4,26 kr

Prognos 2024: 1,84 kr

Prognos 2025: 2,81 kr

Prognos 2026: 3,36 kr

Utdelning per stamaktie

2023: 0,90 kr

Prognos 2024: 0,60 kr

Prognos 2025: 0,80 kr

Prognos 2026: 1,00 kr

Direktavkastning

2023: 2,3%

Prognos 2024: 1,5%

Prognos 2025: 2,0%

Prognos 2026: 2,5%

P/E-tal

2023: -9,4x

Prognos 2024: 21,7x

Prognos 2025: 14,2x

Prognos 2026: 11,9x

Substanspremie(+)/rabatt(-)

2023: -10%

Prognos 2024: -14%

Prognos 2025: -18%

Prognos 2026: -22%

Nettobelåningsgrad

2023: 58,7%

Prognos 2024: 51,5%

Prognos 2025: 52,4%

Prognos 2026: 49,5%

Räntetäckningsgrad

2023: 2,7x

Prognos 2024: 2,2x

Prognos 2025: 2,6x

Prognos 2026: 2,8x

Affärsvärldens huvudscenario

Intea

Teckningskurs: 38–40 kronor

Börsvärde: 7 929 mkr

Substansrabatt: 10%

Nettobelåningsgrad: 49,6%

VD: Charlotta Wallman Hörlin

Ordförande: Ceasar Åfors