Kan tabletterna bli Novo Nordisks räddning?

Det danska läkemedelsbolaget för fetma och diabetes har fortsatt neråt på börsen. Nu senast på grund av en mycket svag prognos för 2026. I takt med att estimaten skruvas ned ser värderingen inte heller lika låg ut som innan.

NOVO NORDISK | NEUTRAL. Novo Nordisk är en dansk läkemedelsjätte som är mest känt för insulin och GLP1-läkemedel mot fetma och diabetes. I portföljen finns storsäljarna Ozempic och Wegovy. Största konkurrenten är amerikanska Eli Lilly.

Mike Doustdar tog över som VD i augusti 2025 och har börjat städa rejält i det stiftelse-ägda bolaget. Nu ska Novo Nordisk fokusera ännu mer på kärnverksamheten, fetma och diabetes. Han har bland annat skrotat en rad forskningsprojekt utanför kärnan, sparkat tusentals anställda och slutat betala för busstransporten till huvudkontoret.

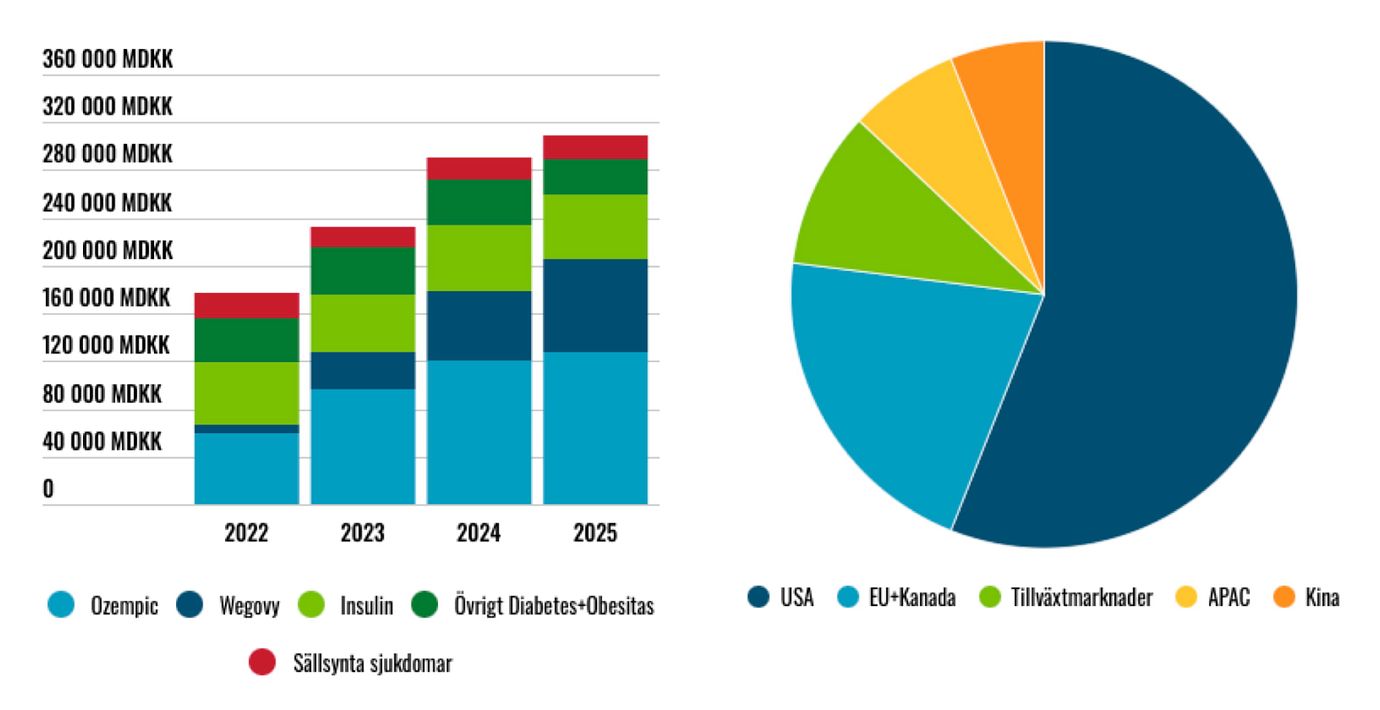

Caset i Novo Nordisk hänger idag mycket på deras GLP1-läkemedel mot fetma och diabetes. Framförallt i USA där priserna är högst. Lanseringen av dessa läkemedel kan ha varit de mest framgångsrika i historien och skickade upp aktiekursen flera hundra procent på några år.

I takt med att motgångarna hopat sig har aktiekursen rasat. Den tråkiga utvecklingen fortsatte när Q4 släpptes och aktien föll 18% för dagen (4/2). Aktien är nu ned 70% sedan toppnoteringen 2024.

För Q4 var försäljning -2% organiskt och rörelseresultat -4%. Det var faktiskt överlag något bättre än analytikerna räknat med. Det är dock anmärkningsvärt hur fort bolaget vänt från en tillväxtmaskin till att nu krympa försäljning.

Den stora förklaringen till kursraset var utsikterna för 2026. Nu förväntar sig ledningen en minskning i lokala valutor av både försäljning och rörelseresultat på 5-13% för helåret 2026. Sänkningen tillskrivs amerikanska marknaden och är driven av prispress. Volymen väntas fortsatt öka. Internationella marknader (allt utom USA) väntas växa försäljningen ensiffrigt.

Novo Nordisk

Börskurs: 300 DKK

Börsvärde: 1 339 410 mdkk

Antal aktier: 4 464,7 m

Nettoskuld: 95 424 mdkk

VD: Mike Doustdar

Ordförande: Lars Sörensen

Tappar marknadsandelar

Det blir allt tydligare att Novo Nordisk tappar ledartröjan till Eli Lilly, som också släppte sin Q4 i dagarna. Eli Lillys två motsvarande läkemedel, Mounjaro och Zepbound visade båda på en dubblering i försäljning. De guidar också för en tillväxt på över 25% för 2026.

De har även den mest effektiva injektionen uppnådd i studier i sin pipeline, sett i ren procentuell viktminskning (kan ändras snabbt då flera studier är igång). Vi tror dock saker som bieffekter och varumärkeskännedom på sikt kan vara viktigare faktorer än några procent bättre eller sämre studieresultat.

Prispress och politiska påtryckningar

Kanske än mer ställer politiska påtryckningar till det för danskarna. USA har tagit fram prismodellen Most-Favored-Nation som går ut på att de ska få lika låga priser som andra rika länder. Genom det här avtalet sänktes priset på storsäljare som Wegovy och Ozempic dramatiskt i USA, från över 1 000 dollar till omkring 350 dollar per månad för vissa grupper. Något Novo (och Eli) gick med på i utbyte mot Medicare-täckning för viktnedgång för deras preparat.

Tabletter har på lång sikt god chans att bli större än sprutor

Kan pillerna rädda danskarna?

Novo Nordisks ess i rockärmen har varit deras Wegovy-piller där de länge låg långt före Eli Lilly (tidigare produkter har endast varit sprutor). Tabletterna lanserades nu i januari och efterfrågan ser ut att vida överstiga kapaciteten. Efter tre veckor har man över 50 000 veckoliga recept vilket är flera gånger högre än vanliga Wegovy hade efter samma period. Efter bara tre veckor är det givetvis fortfarande en extremt liten del i förhållande till övriga GLP1-preparat, och rör inte direkt nålen än. Priset på tabletterna är dessutom lägre, kring 150 dollar per månad, vilket är mindre än halva priset jämfört med sprutor. Tabletter har på lång sikt god chans att bli större än sprutor.

Eli Lilly har dock knaprat in på det tydliga försprånget Novo Nordisk hade inom tabletter. Den amerikanska konkurrenten fick ”fast-track” i USA och den väntade lanseringen har därmed tidigarelagts till våren 2026. Från att tidigare vara nästan ett år bakom är de nu alltså bara cirka 4 månader efter.

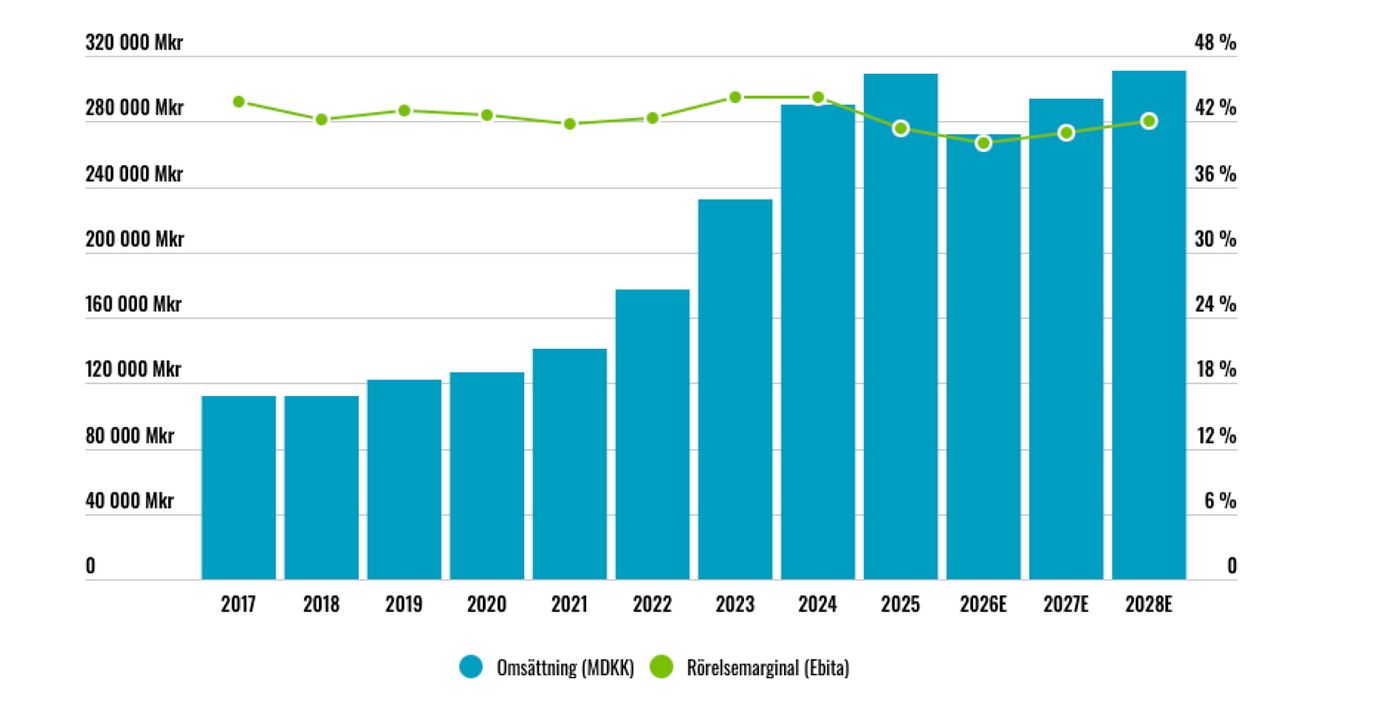

Omsättning och rörelsemarginal

Slutsats & värdering

Det finns saker som talar för Novo Nordisk:

- Endast en halv procent av global befolkning med fetma behandlas i dagsläget.

- Tabletterna verkar ha väldigt hög efterfrågan och Novo har fortfarande ett försprång.

- Visar det sig att varumärkeskännedomen blir en viktig faktor ligger Novo Nordisk bra till.

- En stabil lönsam insulinaffär i bakgrunden.

Novo Nordisk handlas till cirka 13x EV/Ebit eller 17x P/E om man ska tro bolagets prognoser för 2026. Det är inte direkt högt och betydligt lägre än Eli Lilly.

Samtidigt är det nu bara 5-6 år tills de tappar sina viktigaste patent i huvudmarknader (vissa marknader tidigare än så). Om politiska påtryckningar och konkurrens inte ger möjlighet att skörda frukterna under patentperioden så ska värderingen inte vara särskilt hög. Det kommer verkligen inte bli lättare att tjäna pengar efter periodens utgång.

Novo Nordisk vs Eli Lilly (2026E)

Novo Nordisk (Afv*)

P/E: 16,7x

EV/EBIT: 13,2x

EV/Sales: 5,3x

Eli Lilly (Factset)

P/E: 33,3x

EV/EBIT: 27,8x

EV/Sales: 12,9x

*Exklusive engångseffekter

Nästan ingenting har gått Novo Nordisks väg sedan vi analyserade bolaget i somras. Aktien är ned cirka 12% dess samtidigt som estimaten sjunkit mer. Framåtblickande värdering är således högre nu.

Det finns chans att tillväxten tar fart igen 2027 om volymerna fortsatt ökar men priserna kan stabiliseras. Men det finns ingen garanti att priserna inte fortsätter sjunka. Vi landar i att det är alldeles för svårt att förutse vart Novo Nordisk och marknaden är på väg och vi tycker inte man får tillräckligt bra betalt för att ta den risken.

Det är också svårt att se vad som på kort sikt ska sätta fart på aktien igen. Vi förhåller oss därmed neutrala till aktien.

Affärsvärldens huvudscenario

Omsättning

2025: 309 064 mdkk

Prognos 2026: 271 976 mdkk

Prognos 2027: 293 734 mdkk

Prognos 2028: 311 358 mdkk

Tillväxt

2025: +6,4%

Prognos 2026: -12,0%

Prognos 2027: +8,0%

Prognos 2028: +6,0%

Rörelseresultat

2025: 127 658 mdkk

Prognos 2026: 108 791 mdkk

Prognos 2027: 120 431 mdkk

Prognos 2028: 130 771 mdkk

Rörelsemarginal

2025: 41,3%

Prognos 2026: 40,0%

Prognos 2027: 41,0%

Prognos 2028: 42,0%

Resultat efter skatt

2025: 102 434 mdkk

Prognos 2026: 80 209 mdkk

Prognos 2027: 93 936 mdkk

Prognos 2028: 102 001 mdkk

Vinst per aktie

2025: 23,06 dkk

Prognos 2026: 18,00 dkk

Prognos 2027: 21,00 dkk

Prognos 2028: 22,80 dkk

Utdelning per aktie

2025: 11,70 dkk

Prognos 2026: 11,70 dkk

Prognos 2027: 12,20 dkk

Prognos 2028: 13,30 dkk

Direktavkastning

2025: 3,9%

Prognos 2026: 3,9%

Prognos 2027: 4,1%

Prognos 2028: 4,4%

Avkastning på eget kapital

2025: 61%

Prognos 2026: 34%

Prognos 2027: 32%

Prognos 2028: 30%

Nettoskuld / Ebit

2025: 0,7x

Prognos 2026: -0,3x

Prognos 2027: -0,6x

Prognos 2028: -0,8x

P/E

2025: 13,0x

Prognos 2026: 16,7x

Prognos 2027: 14,3x

Prognos 2028: 13,2x

EV/Ebit

2025: 11,2x

Prognos 2026: 13,2x

Prognos 2027: 11,9x

Prognos 2028: 11,0x

EV/Sales

2025: 4,6x

Prognos 2026: 5,3x

Prognos 2027: 4,9x

Prognos 2028: 4,6x

Kommentar: Vi har valt att exkludera en engångsintäkt som 2026 kommer påverkas positivt med 26 miljarder DKK. På grund av en återföring av en reservation Novo Nordisk behövt göra som rör huruvida Novo var skyldiga att sänka priserna till vissa sjukhus. Denna ”bokföringsvinst” är inget som påverkar kassaflödet.

Affärsvärldens huvudscenario

Kurs vid 5/2 när analysen gjordes: 300,00 dkk

Omsättning (tillväxt):

Prognos 2025: 272,0 mdr dkk (-12%)

Prognos 2026: 293,7 mdr dkk (8%)

Prognos 2027: 311,4 mdr dkk (6%)

Rörelsemarginal:

Prognos 2025: 40,0%

Prognos 2026: 41,0%

Prognos 2027: 42,0%

Vinst per aktie:

Prognos 2025: 18 dkk

Prognos 2026: 21,60 dkk

Prognos 2027: 22,80 dkk