”Kass affär att köpa guld bara för geopolitik”

Guld brukar sägas vara den säkra investeringen att gömma pengarna i, vad det än är för vindar som blåser.

Men att köpa på sig guld i oroliga tider för att sedan sälja när det lugnat sig har historiskt visat sig vara en rätt dålig affär, skriver hedgefondförvaltaren Anna Svahn i en gästkrönika.

Under fredagen den 13 oktober steg guldpriset i amerikanska dollar nästan 3,5 procent på grund av eskalerande geopolitiska oroligheter i Israel och en potentiellt duvaktig Federal Reserve efter septembers inflationssiffror.

Det finns mycket som talar för ett högre guldpris framöver, men historiskt har en större uppgång till följd av ett geopolitiskt event ofta lett till ett lika stort eller större fall på guldpriset strax efter.

“Köp guld för oroliga tider” är den gula stenens eviga slogan. Guld ska fungera som en hedge mot allt. Svag valuta? Köp guld och göm i madrassen och ge bort åt dina barnbarn. Hög inflation? Äg guld. Är det krig? Guld.

Att köpa guld enbart på grund av geopolitiska oroligheter och sedan sälja när det lugnat sig något har dock historiskt varit ett dåligt beslut, då priset på guld endast mycket kortsiktigt påverkas av geopolitik. Det som i stället driver guldpriset långsiktigt i olika riktningar är penningpolitik.

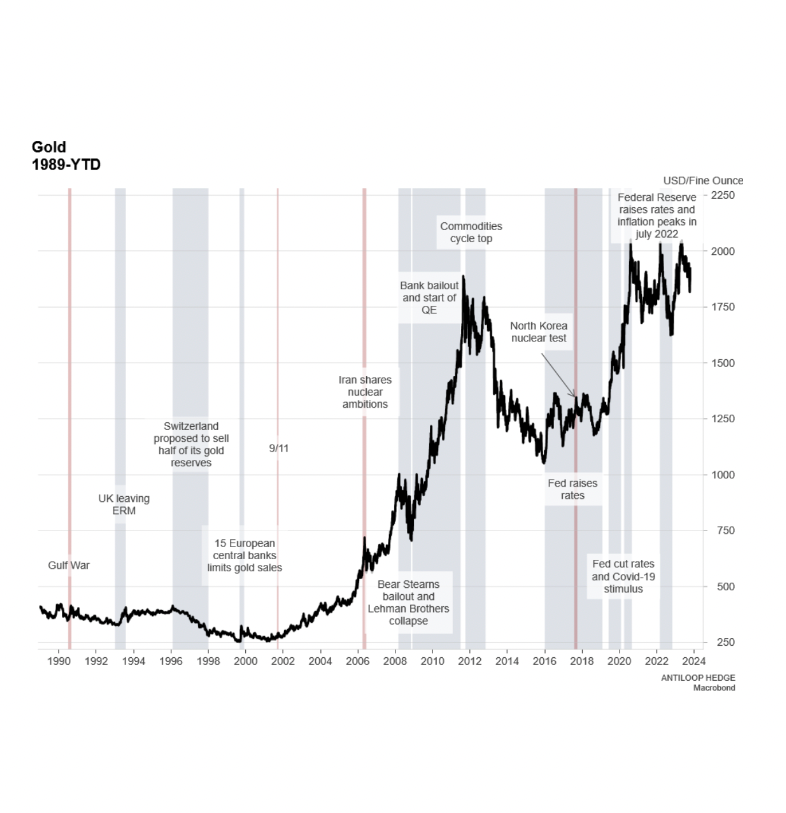

I grafen ovan är några geopolitiska event markerade i rött som när de skedde skapade kortsiktiga, kraftiga uppgångar i guldpriset.

De grå markeringarna visar centralbankers agerande och dess konsekvenser för guldpriset. Det blir alltså tydligt att historiskt har allt som inte stavas penningpolitik fungerat som brus för den gula stenen, medan Powell och hans företrädare och kollegor äger större makt.

På frågan om vilken riktning guldet ska ta framöver finns dock alltså ett enda svar: det beror på vad Federal Reserve gör.

I det fall då de fortsätter åtstramningar kan vi förvänta oss att guldet relativt den amerikanska dollarn försvagas, men skulle vi se stimulanser som svar på en stundande recession och oroligheter i världen är det inte svårt att tänka sig att vi kan se priset röra sig som mellan 2008–2011 och 2019–2020.

Bakgrund | Anna Svahn

• Förvaltare på Antiloop Hedge.

• Initiativtagare till Facebookgruppen Economista och författare till böckerna ”Investeringsguiden” och ”Nätverka”. Drev tidigare Feminvest.

• En av Veckans Affärers Supertalanger 2018 och en av näringslivets 125 mäktigaste kvinnor 2019.

Fotnot: Skribenten representerar ett företag som är aktör med egna intressen på marknaden.