Klen uppsida i H&M efter rapportrusningen

Klädkedjan levererar överraskande starka siffror och verkar gå mot högre lönsamhet snabbare än väntat.

H&M | NEUTRAL. H&M hade ett tungt 2022 pressat av skenande fraktrater, höga bomullspriser, rusande dollar och rysk exit. Rörelsemarginalen för räkenskapsåret (1 dec till 30 nov) landade på 2,8% exklusive leasingredovisning enligt IFRS16.

Bolagets målsättning är att nå över 10% – och verkar vara på väg i rätt riktning av det nyligen redovisade första kvartalet att döma.

Första kvartalet

En rörelsemarginal på 0,6% är inte särskilt bra ens om man tar hänsyn till att kvartalet är H&M:s säsongsmässigt svagaste. Men det som överraskade var att bolaget nådde dit trots att inköpskostnaderna fortfarande är rejält påverkade av externa faktorer som valuta, frakt- och råvarupriser. Vi hade tippat på miljardförlust i första kvartalet. Men så blev det alltså inte och aktien steg inledningsvis med 20% efter att rapporten släpptes.

Rörelsekostnaderna blev lägre än vi hade gissat vilket är positivt. Bolaget har ett pågående sparprogram som ska ge årliga besparingar på 2 miljarder kronor – men det är inte detta som ligger bakom utvecklingen under första kvartalet. Sparprogrammet väntas snarare ge ytterligare effekt från tredje kvartalet och framåt.

En annan ljuspunkt var ett bra mottagande av vårkollektionen, även om våren också kommit sent på många håll. Vi tolkar det som att H&M har bra förutsättningar inför att vårsäsongen drar igång på allvar. För mars bedöms försäljningen ha ökat 4% i lokal valuta. Det är ungefär i den storleksordningen vi tänker oss att H&M kan växa på lång sikt numera.

Ventureportföljen

I rörelseresultatet ingår en positiv engångseffekt på 999 Mkr från omvärdering av bolagets innehav i Sellpy som från och med första kvartalet konsolideras i H&M. Exklusive det hade rörelsemarginalen varit -1,2%.

Sellpy är en av Europas största plattformar för second hand och verkar omsätta runt 1 miljard på årsbasis men växer snabbt. Dock utan något vinstbidrag att tala om. H&M äger knappt 80% av bolaget.

H&M har över 25 andra bolag i ventureportföljen så som Renewcell, TreeToTextile och Smartex. Kanske finns ytterligare dolda värden. Generellt är vi dock inte överdrivet imponerade av satsningarna. Sellpy är till exempel ett bolag som H&M investerat i under tio års tid.

Varulagret högt men sjunker

I absoluta tal steg varulagret med 4% jämfört samma kvartal i fjol, till 41 miljarder kronor. Men då finns en stor valutaeffekt i detta och justerat för det så minskade varulagret med hela 16%.

Som andel av omsättningen har varulagret minskat från toppnivåerna runt 21,5% till 17,9%. Det är en bra utveckling även om det fortfarande är långt över målbilden som åtminstone för ett par år sedan var att få ned varulagret till mellan 12 och 14% av omsättningen.

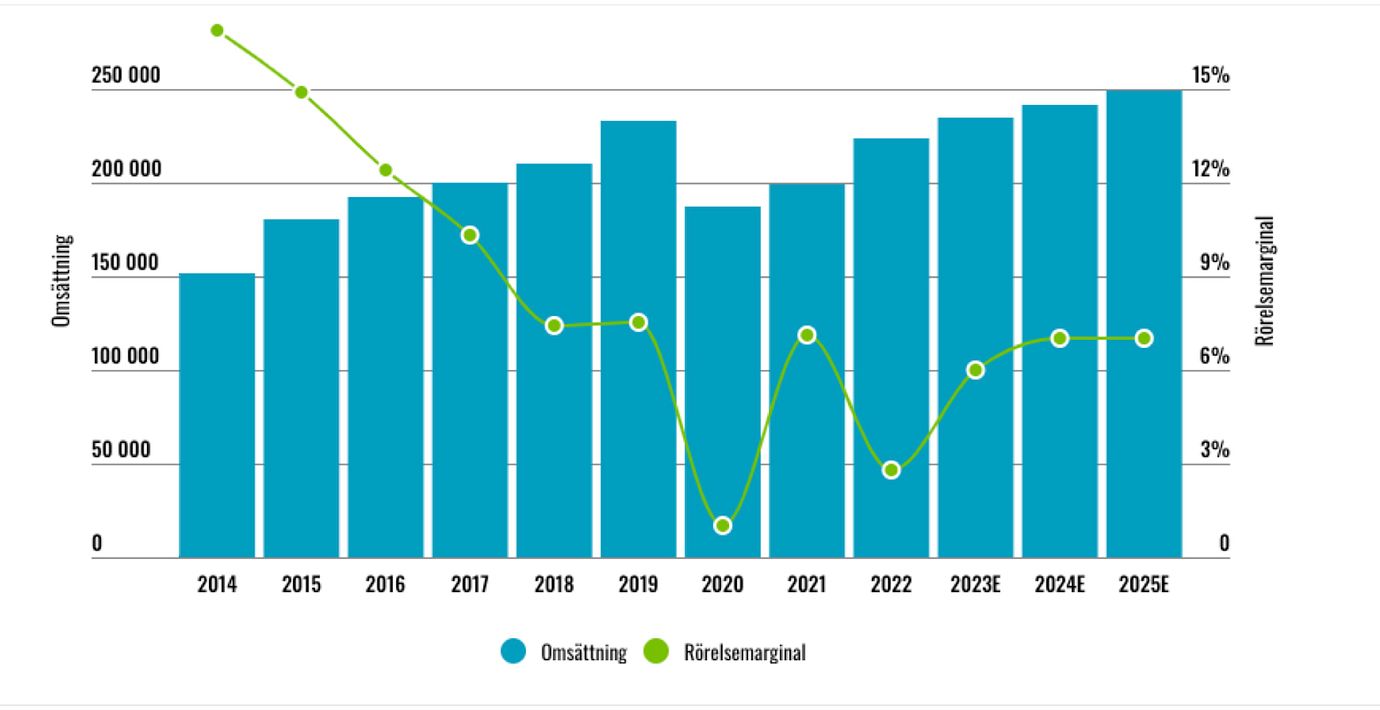

Omsättning och rörelsemarginal

Afv:s huvudscenario

Så här tänker vi kring H&M i vårt uppdaterade huvudscenario efter rapporten:

- Tillväxt. Det är framför allt ökad försäljning på nätet som kan ge ytterligare växtkraft för H&M. Men det är oklart ifall det kan ske utan bekostnad på butiksförsäljningen som alltjämt står för omkring 70% av intäkterna i H&M. Vi räknar med låg ensiffrig tillväxt i H&M.

- Lönsamhet. Klädkedjan verkar fått ordning på marginalerna klart snabbare än väntat. Den stora frågan är om man ska våga skruva upp antagandena kring långsiktig lönsamhet. Vi lutar inte åt det, men ser nu vårt huvudscenario (7% rörelsemarginal) och optimistiska scenario (9%) som mer sannolika än tidigare.

- Värdering. Aktien har stigit i pris och värderas nu kring 14 gånger vårt förväntade rörelseresultat för nästa räkenskapsår. Givet våra modesta tillväxtantaganden tycker vi 13 gånger (EV/Ebit) är en rimlig siffra. Då blir uppsidan i aktien 10% på några års sikt.

Slutsats

Aktien är upp knappt 20% sedan vårt köpråd i januari. H&M har sedan dess lagt fram en stark rapport som visar att bolaget är på väg i rätt riktning, och snabbare än de flesta tidigare räknat med.

”Uppsidan är lite för klen för att behålla köprådet”

Vi vågar inte skruva upp våra långsiktiga antaganden men ser att sannolikheten ökat för att H&M går mot en verklighet med höga ensiffriga marginaler. Även med det i bakhuvudet är uppsidan lite för klen för att behålla köprådet. Vi gillar att H&M går mot återhämtning men fortsätter heja på från sidlinjen.

Affärsvärldens huvudscenario

Omsättning

2021/22: 223 553 Mkr

Prognos 2022/23: 234 731 Mkr

Prognos 2023/24: 241 773 Mkr

Prognos 2024/25: 249 026 Mkr

Tillväxt

2021/22: +12,4%

Prognos 2022/23: +5,0%

Prognos 2023/24: +3,0%

Prognos 2024/25: +3,0%

Rörelseresultat

2021/22: 6 263 Mkr

Prognos 2022/23: 14 084 Mkr

Prognos 2023/24: 16 924 Mkr

Prognos 2024/25: 17 432 Mkr

Rörelsemarginal

2021/22: 2,8%

Prognos 2022/23: 6,0%

Prognos 2023/24: 7,0%

Prognos 2024/25: 7,0%

Resultat efter skatt

2021/22: 3 539 Mkr

Prognos 2022/23: 10 317 Mkr

Prognos 2023/24: 12 735 Mkr

Prognos 2024/25: 13 058 Mkr

Vinst per aktie

2021/22: 2,15 kr

Prognos 2022/23: 6,30 kr

Prognos 2023/24: 7,80 kr

Prognos 2024/25: 8,00 kr

Utdelning per aktie

2021/22: 6,50 kr

Prognos 2022/23: 6,50 kr

Prognos 2023/24: 6,50 kr

Prognos 2024/25: 6,50 kr

Direktavkastning

2021/22: 4,4%

Prognos 2022/23: 4,4%

Prognos 2023/24: 4,4%

Prognos 2024/25: 4,4%

Avkastning på eget kapital

2021/22: 6%

Prognos 2022/23: 21%

Prognos 2023/24: 26%

Prognos 2024/25: 25%

Avkastning på operativt kapital

2021/22: 20%

Prognos 2022/23: 45%

Prognos 2023/24: 51%

Prognos 2024/25: 48%

Nettoskuld/ebit

2021/22: -1,7

Prognos 2022/23: -0,5

Prognos 2023/24: -0,3

Prognos 2024/25: -0,3

P/E

2021/22: 68,5

Prognos 2022/23: 23,3

Prognos 2023/24: 18,8

Prognos 2024/25: 18,4

EV/Ebit

2021/22: 36,6

Prognos 2022/23: 16,3

Prognos 2023/24: 13,5

Prognos 2024/25: 13,1

EV/Sales

2021/22: 1,0

Prognos 2022/23: 1,0

Prognos 2023/24: 0,9

Prognos 2024/25: 0,9

Kommentar: siffror exklusive IFRS 16 (Leasing). Exklusive engångskostnader på 2,6 mdr relaterat till bolagets kostnadsprogram och avveckling av den ryska verksamheten uppgick rörelsemarginalen för 2022 till cirka 4,0%

Affärsvärldens huvudscenario

Kurs vid 31/3 när analysen gjordes: 147,00 kr

Omsättning (tillväxt):

Prognos 2023: 234,7 Mdr (5%)

Prognos 2024: 241,8 Mdr (3%)

Prognos 2025: 249,0 Mdr (3%)

Rörelsemarginal:

Prognos 2023: 6,0%

Prognos 2024: 7,0%

Prognos 2025: 7,0%

Vinst per aktie:

Prognos 2023: 6,30 kr

Prognos 2024: 7,80 kr

Prognos 2025: 8,00 kr