Meko gnetar på och bantar skulder – köpdags

Bilverkstadskedjan levererade en solid delårsrapport i augusti drivet av stigande volymer och positiva prisjusteringar. Värderingen är aptitlig.

Av: Marcus Ewerstrand,

Börsveckan (nummer 38 2024).

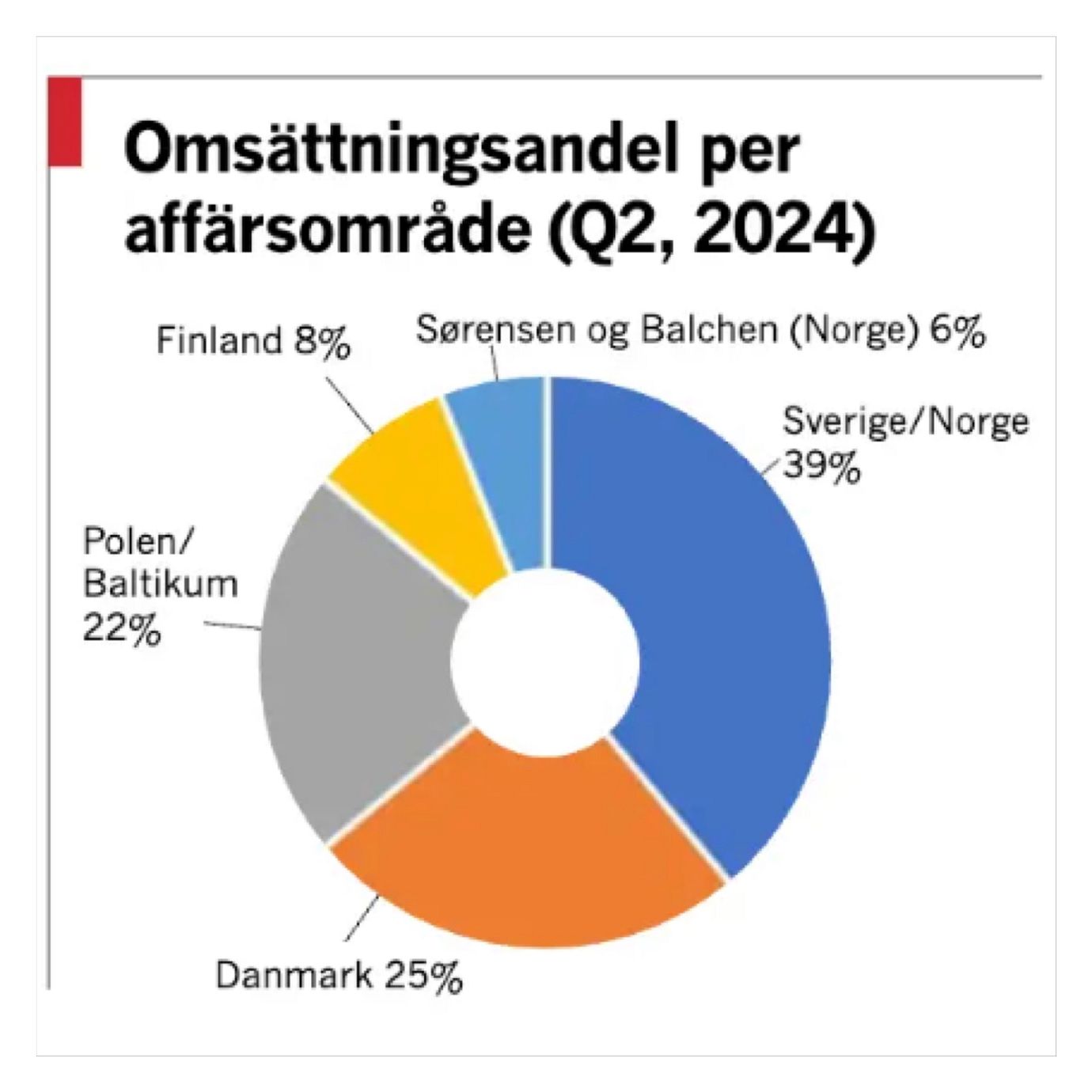

MEKO | KÖP. Meko är inte börsens mest spännande bolag, men Q2-rapporten från augusti ger en hint om ett bolag i rätt riktning. Omsättningen ökade i det andra kvartalet med 9 procent till 4,7 Mdkr, varav den organiska tillväxten var 5 procent. För de första sex månaderna låg den organiska tillväxten på 8 procent. Det är framför allt i affärsområdena Sverige/Norge, Danmark samt Sørensen og Balchen (Norge) man ser en stigande efterfrågan. Dessa tre affärsområden stod under kvartalet för cirka 70 procent av koncernens totala omsättning.

Stigande lönsamhet

Lönsamheten går inte heller att klaga på. Den underliggande rörelsemarginalen steg till 7,5 procent (6,2) i det senaste kvartalet. Då justeras förvisso för projektkostnader för affärssystem och omorganisation i Danmark samt förvärvskostnader för Elit Polska och redovisad marginal är 6,0 procent. Visst är det motiverat att justera för delar av dessa, men fullt ut är det en alltför generös tolkning då Meko löpande har engångsposter. För de senaste tolv månaderna är i varje fall den justerade ebit-marginalen 5,9 procent (redovisad 4,5%). Det är en betydande bit kvar till målbilden om minst 10 procent men ser vi till lönsamhetstrenden så är det ett lyft från ledningens sida som kontinuerligt arbetar med att effektivisera, genomföra prisjusteringar samt investera i exempelvis nytt affärssystem och fler automatiserade lager.

Man kan i sammanhanget anse att det finns en slags naturlig hedge i affärsmodellen i och med att Mekonomen, och även andra bolag i koncernen, tenderar att ligga under märkesverkstäderna i prisnivå. I tider av lågkonjunktur, när begagnatmarknaden lever väl gentemot nybilsförsäljningen, behöver bilar fortfarande sin årsservice och nödvändig reparation.

Och från kapitalmarknadsdagen i maj kan man utläsa att den fordonsrelaterade eftermarknaden i Europa är växande. Prognosen fram till 2030 pekar på en årlig genomsnittlig tillväxttakt om 4,5 procent (från 2021). Med andra ord finns goda förutsättningar för Meko att ytterligare konsolidera lågprissegmentet. Den största tillväxtpotentialen finns inte oväntat i Östeuropa och Polen är ett exempel på ett land som bolaget satsar rejält på via dels förvärv (grossisten Elit Polska), dels organiska tillväxtinitiativ.

Hög men fallande skuldsättning

En akilleshäl är skuldsättningen som vid en första anblick är hög i relation till intjäningsförmågan. Vid utgången av Q2 låg den räntebärande nettoskulden på 2,5 Mdkr (exklusive leasing & pensionsåtaganden på 1,9 Mdkr). I förhållande till rörelseresultatet för de senaste tolv månaderna betyder det en nettoskuldskvot på omkring 2,5x. Men faktum är att skuldsättningen har minskat över tid som en funktion av både stigande lönsamhet och positiva kassaflöden. Detta har också utmynnat i att utdelningen höjts de senaste åren. För räkenskapsåret 2023 har två utdelningar tillkänna gjorts om sammanlagt 3,7 kr per aktie (3,3), varav 1,85 kr delas ut i november.

”Finansiella historiken visar att det finns en bevisbörda”

I ett längre perspektiv är ambitionen att växa omsättningen med minst 5 procent på årsbasis och då ingår även mindre förvärvsobjekt, medan storskaliga förvärv exkluderas. Därtill är som sagt målet att ta rörelsemarginalen till över 10 procent. Den finansiella historiken visar att det finns en bevisbörda, men med Pehr Oscarson som vd kan man i år se att bolaget i det hela är på rätt väg.

För 2025 skissar vi på en rörelsemarginal om 6,3 procent med antagandet om att bolaget kommer visa positiva effekter från ett nytt affärssystem och lagerautomatisering. Detta kan sägas vara ett försiktigt antagande jämfört med historiken där femårsgenomsnittet ligger på 7,2 procent. Kombinerat med att vi ser att den europeiska marknaden växer med cirka 4,5 procent i genomsnittlig årstakt de kommande åren så antar vi vidare att omsättningstillväxten hamnar kring 5 procent. Det senare är också i linje med ledningens målbild och med analytikerkårens samlade bedömning om man ser till nuvarande konsensusestimat.

Försiktiga prognoser

Sammantaget fås därmed en ev/ebit-multipel på 8x och det är i underkant i vad ledningen vill göra på lönsamhetsfronten om vi ser till rörelsemarginalen. På så vis kan det finnas ett överraskningsmoment som till det andra sidan av myntet ska ställas mot historiken och bevisbördan där. Men på övergripande nivå räcker det att ledningen fortsätter leverera positivt såsom i Q2 och därigenom lyckats banta skuldsättningen. Bara detta kan ge stöd till en multipelexpansion givet att de finansiella riskerna sjunker.

Vi sätter köp på 12 månaders sikt.

Meko

Kurs när analysen gjordes: 130,4 kronor

Börsvärde: 7 315 mkr

Nettoskuld: 2 545 mkr

Rapport: 7/11

Råd: Köp

Nyckeltal

Intäkter

2023: 16 762 mkr

Prognos 2024: 18 271 mkr

Prognos 2025: 19 184 mkr

Prognos 2026: 20 143 mkr

Tillväxt

2023: 19,2%

Prognos 2024: 9,0%

Prognos 2025: 5,0%

Prognos 2026: 5,0%

EBITDA

2023: 1 859 mkr

Prognos 2024: 1 902 mkr

Prognos 2025: 2 045 mkr

Prognos 2026: 2 198 mkr

EBIT

2023: 963 mkr

Prognos 2024: 1 096 mkr

Prognos 2025: 1 199 mkr

Prognos 2026: 1 309 mkr

EBIT-marginal

2023: 5,7%

Prognos 2024: 6,0%

Prognos 2025: 6,3%

Prognos 2026: 6,5%

Vinst per aktie

2023: 7,50 kr

Prognos 2024: 11,30 kr

Prognos 2025: 12,83 kr

Prognos 2026: 14,38 kr

Utdelning per aktie

2023: 3,70 kr

Prognos 2024: 4,50 kr

Prognos 2025: 5,00 kr

Prognos 2026: 5,50 kr

P/E

2023: 17,4

Prognos 2024: 11,5

Prognos 2025: 10,2

Prognos 2026: 9,1

EV/EBIT

2023: 10,7

Prognos 2024: 9,0

Prognos 2025: 8,2

Prognos 2026: 7,5

EV/Sales

2023: 0,6

Prognos 2024: 0,5

Prognos 2025: 0,5

Prognos 2026: 0,5

Direktavkastning

2023: 2,8%

Prognos 2024: 3,5%

Prognos 2025: 3,8%

Prognos 2026: 4,2%

Kort om Meko

Meko erbjuder reservdelar, service och tjänster till företag, verkstäder och privatpersoner. Man hanterar fordon oavsett märke och drivmedel, inklusive el- och hybridbilar. Största aktieägare är amerikanska LKQ Corporation. Vd Pehr Oscarsson äger aktier för 57 Mkr.