Låg rasrisk i gruvjätten efter decennium av gnetande

Efter ett decenniums gnetande framstår Sandvik vara i ett mycket gott skick. Även om aktien har gått bra i år är det en bit kvar till vad vi tror är en rättvis värdering. Samtidigt ser inte potentiella nedsidan särskilt stor ut givet de stora framstegen med att förbättra koncernens motståndskraft.

SANVIK | KÖP. Sandvik (236,50 kr) är ett av Sveriges största industribolag. De främsta produkterna är gruvmaskiner och skärande verktyg.

Sandvik var ursprungligen fokuserade på ståltillverkning men denna bit har de senaste decennierna blivit allt mer perifer. Hösten 2022 knoppades stålverksamheten dock av från Sandvik till det egna börsbolaget Alleima.

Dominerande ägare är Lundbergsfären genom Industrivärden med 15% av aktierna i Sandvik samt 3% genom Lundbergföretagen och 1% genom Fredrik Lundberg privat.

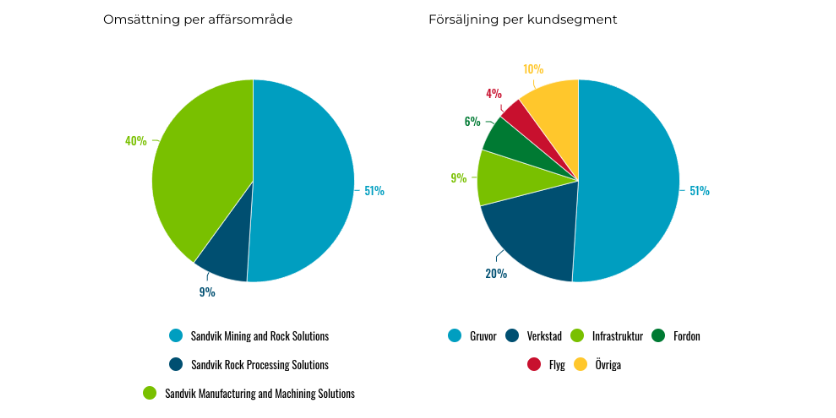

Sandvik delar in sin verksamhet i följande affärsområden:

- Mining and Rock Solutions – Levererar gruvmaskiner så som borriggar, lastare och truckar samt relaterade eftermarknadstjänster.

- Rock Processing Solutions – Här återfinns stenkrossar, hydrauliska hammare och andra verktyg för rivning. Kunderna återfinns både i gruvbranschen och infrastruktursektorn.

- Manufacturing and Machining Solutions – Inom affärsområdet återfinns de skärande verktyg som är Sandviks historiska kärnverksamhet. Sandvik har på senare år även byggt upp en stor verksamhet inom mjukvara för bearbetande industrier som återfinns här. Sandvik säger sig vara världstvåa inom CAM-mjukvara som används för att styra CNC-maskiner (datorstryda maskiner för bearbetning så som svarvar).

Sandviks omsättning 2024

På bolagets kapitalmarknadsdag som hölls i maj presenterades det att Sandvik från och med det kommande årsskiftet kommer att dela upp affärsområdet Sandvik Manufacturing and Machining Solutions i två. Ett för de skärande verktygen och ett för mjukvaran. De industriella beröringspunkterna för dessa verksamheter framstår för oss vara många. Intrycket blir att uppdelningen handlar om att synliggöra mjukvarurörelsen för investerarkollektivet.

Som ett led i omstruktuteringen av Sandvik Manufacturing and Machining Solutions ska ganska stora besparingar ha genomförts nu under Q2. Åtgärderna som främst består i minskad personalstyrka ska spara 380 Mkr per år.

Sandvik har på sistone gjort en rad förvärv inom mjukvara riktad mot bearbetande industrier. Fem av de sex förvärv som annonserats i år har varit inom mjukvarusatsningen.

Starkt inom gruvor svagare inom industri

Sandvik levererade igår, 16 juli sin rapport för Q2. Orderingången var i nivå med motsvarande period i fjol, men i fast valuta upp 10%. Omsättningen föll med 5%, i fast valuta var intäkterna istället upp 4%. Valutaeffekterna straffade även lönsamheten och Ebita-marginalen föll från 19,6% till 19,0%.

Marknaden verkar ändå ha uppskattat rapporten och aktien handlades upp 3% över dagen. Det marknaden framförallt verkar ha tagit fasta på var styrka inom gruvsegmentet där orderingången ökade med 18% i fast valuta och att VD hintade i rapporten om att botten var nådd inom det svagare verktygssegmentet.

Tillväxtmålet är 7% årligen vilket innefattar förvärv

Siktar på kraftigt lyft inom gruvmaskinerna

På kapitalmarknadsdagen i maj presenterades Sandviks långsiktiga mål för 2030. Rörelsemarginalen (Ebita) ska ligga mellan 20 och 22% vilket den redan gjort de senaste åren. CFO nämnde på kapitalmarknadsdagen att man nog inte ska förvänta sig att marginalen kommer att bli så mycket högre än så här de närmsta åren.

Tillväxtmålet är 7% årligen vilket innefattar förvärv. Det är avsevärt högre än de 4% Sandvik vuxit per år de senaste tio åren. Den viktigaste komponenten bakom den kraftiga tillväxt Sandvik ser framför sig de kommande åren är att man siktar på att lyfta gruvdivisionens omsättning till 100 miljarder SEK från 66 miljarder i fjol.

För att uppnå denna tillväxt ska Sandvik växa inom borriggar som används ovan jord i exempelvis dagbrottsgruvor och infrastrukturprojekt där bolaget idag är svaga. Även ökad andel elektrifierade maskiner med sitt högre försäljningspris ska bidra till tillväxten. Mjukvaruförsäljning till gruvoperatörer är ett annat tillväxtinitiativ.

Försäljningen av gruvutrustning gynnas dessutom av ett par strukturella trender. Dels spås efterfrågan på koppar öka explosionsartat globalt under kommande decennier givet metallens avgörande roll i samhällets elektrifiering. Guldpriset har det senaste året skenat vilket bidragit till att fler gruvprojekt ser ut att bli av under kommande år. Världens gruvor blir över tid dessutom allt haltfattigare vilket driver ett ökat behov av utrustning per producerad volym metall.

Nu motståndskraftigare

Akilleshälen för många av de cykliska verkstadsbolagen som Sandvik är att svaga år kan bli riktigt dåliga. CFO talade på bolagets kapitalmarknadsdag om att bolaget gjort stora förbättringar i just sin motståndskraft. Bland annat har bolaget höjt sin andel eftermarknadsförsäljning från 31% av totala omsättningen 2019 till 44% i fjol.

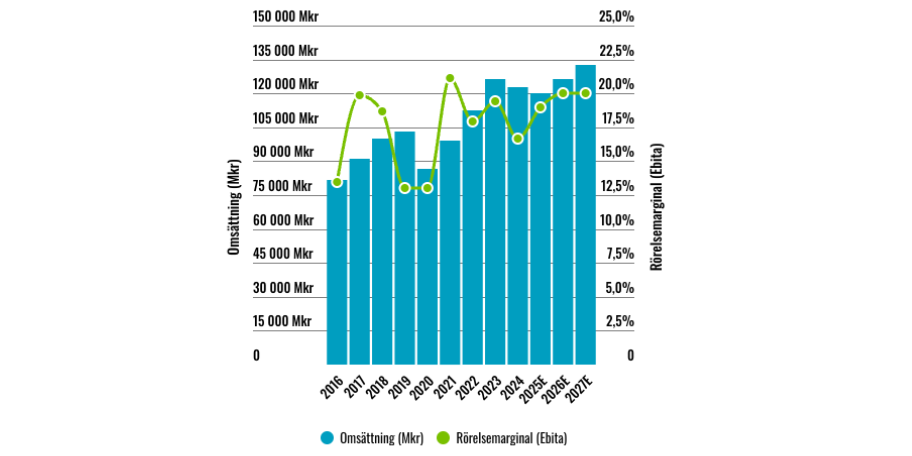

Det verkar ligga en hel del i att Sandvik nu är motståndskraftigare. Under pandemiåret 2020 sjönk Sandviks omsättning med 16%. Rörelseresultatet sjönk med motsvarande en tredjedel av omsättningstappet.

Omsättning och rörelsemarginal

Strukturaffär med Metso?

Det har funnits uppgifter i media om att finländska gruvutrustaren Metso uppvaktat Sandvik för ett samgående.

Metso tillhandahåller främst utrustning som används i gruvornas anrikningsverk där malmen koncentreras. Även om ett visst överlapp av produkter finns som exempelvis inom krossar kompletterar nog Sandviks och Metsos sortiment varandra ganska bra.

Rimligtvis är det Metsos näst största ägare Cevian som ligger bakom planerna. Även Metsos största ägare, finska statens Solidium ska vara positiva till en affär. Anledningen till att det inte blivit någon affär ska dock vara motstånd från Sandviks huvudägare Fredrik Lundberg. I den nya struktur som har målats upp ska verktygsdelen i samband med ett samgående med Metso ha knoppats av för att skapa en renodlad gruvutrustningsjätte. Lundbergs motstånd ska ligga i att han är skeptisk just till en sådan uppdelning.

Det har även talats om att danska FLSmidth där Altor är huvudägare skulle komplettera Sandvik på liknande sätt som Metso. FLSmidth har nyligen blivit en renodlad gruvutrustare efter att ha häromveckan sålt sin verksamhet inom utrustning för cementproduktion. Kanske kan denna renodligen bli en katalysator för konsolidering bland gruvutrustarna.

Ikapp Epiroc?

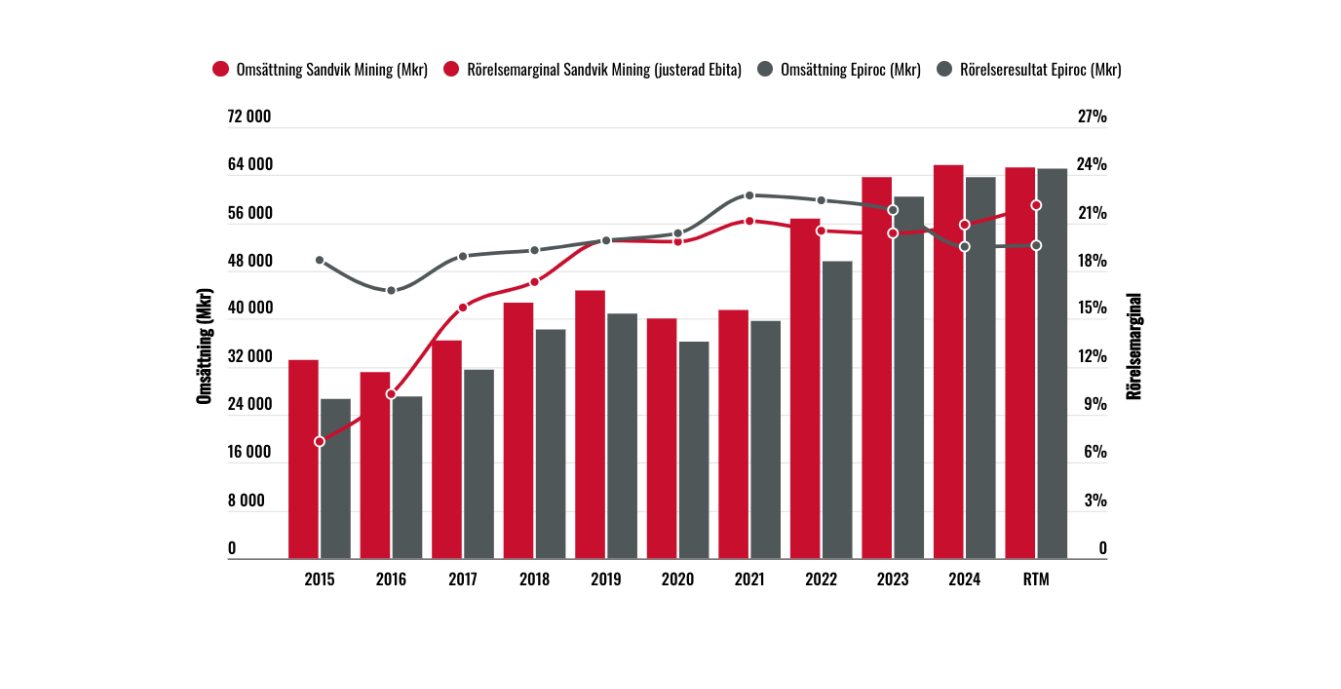

Det är naturligt att jämföra Sandvik med Stockholmsbörsens andra stora gruvutrustare Epiroc. I jämförelsen har dock Epiroc (och dessförinnan Atlas Copco) setts som det bättre bolaget och värderats högre.

Sandviks gruvben Mining and Rock Solutions har ett mycket likt utbud med fokus på borraggregat samt lastare och truckar för underjordsgruvor. Båda har fokus mot just underjordsgruvor. Sandvik sägs vara starkare på lastare och truckar och Epiroc på borraggregat.

Sandviks gruvmaskinsaffär och Epiroc är ganska jämnstora. Under den senaste tioårsperioden har Sandvik vuxit sin omsättning med 7,0% per år i snitt. Epiroc har vuxit något bättre med 9,3% i snitt. Båda bolagen har dock gjort en del förvärv.

För tio år sedan hade Epiroc avsevärt bättre lönsamhet. Sedan dess har Sandvik dock kommit ikapp och gick i fjol till och med om Epiroc lönsamhetsmässigt.

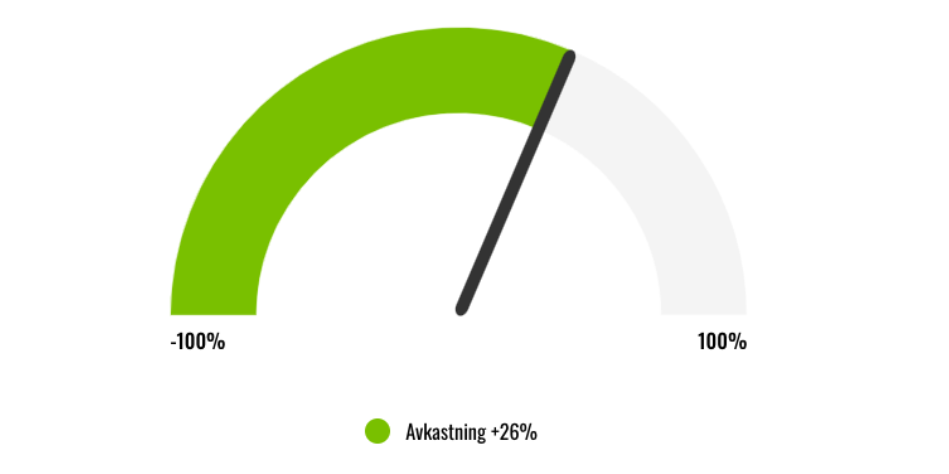

Viss uppsida till rättvis värdering

Sandviks gruvmaskinsaffär presterar numera i princip i nivå med Epiroc och borde inte värderas mycket lägre. Vi tänker oss en värdering om 16x Ebita för Sandviks gruvaffär och 13x för resterande delar. Vi hamnar då på en viktad multipel om 14,7x. För att ge en konglomeratrabatt avrundar vi ned till 14x Ebita för hela Sandvik och får då en uppsida på 26%.

En uppsida på 26% är i sig kanske inte jättehögt men samtidigt ser vi inte någon större nedsida i vårt pessimistiska scenario där vi räknar med 12x Ebit och att Sandvik börjar prestera sämre än vad de gjort de senaste åren. Givet riskprofilen tycker vi att Sandvik ändå framstår som långsiktigt köpvärd på den här nivån.

Affärsvärldens huvudscenario

Omsättning

2024: 122 878

Prognos 2025: 120 185

Prognos 2026: 126 194

Prognos 2027: 132 504

Tillväxt

2024: −2,9%

Prognos 2025: –2,2%

Prognos 2026: +5,0%

Prognos 2027: +5,0%

Rörelseresultat

2024: 20 493

Prognos 2025: 22 835

Prognos 2026: 25 239

Prognos 2027: 26 501

Rörelsemarginal

2024: 16,7%

Prognos 2025: 19,0%

Prognos 2026: 20,0%

Prognos 2027: 20,0%

Resultat efter skatt

2024: 12 243

Prognos 2025: 15 880

Prognos 2026: 17 708

Prognos 2027: 19 132

Vinst per aktie

2024: 9,76

Prognos 2025: 12,70

Prognos 2026: 14,10

Prognos 2027: 15,30

Utdelning per aktie

2024: 5,75

Prognos 2025: 6,00

Prognos 2026: 6,25

Prognos 2027: 6,50

Direktavkastning

2024: 2,4%

Prognos 2025: 2,5%

Prognos 2026: 2,6%

Prognos 2027: 2,7%

Avkastning på eget kapital

2024: 13%

Prognos 2025: 16%

Prognos 2026: 18%

Prognos 2027: 17%

Kapitalbindning

2024: 48%

Prognos 2025: 53%

Prognos 2026: 51%

Prognos 2027: 49%

Avkastning på operativt kapital

2024: 13%

Prognos 2025: 16%

Prognos 2026: 18%

Prognos 2027: 17%

Nettoskuld/ebita

2024: 1,7x

Prognos 2025: 1,4x

Prognos 2026: 0,9x

Prognos 2027: 0,5x

P/E

2024: 24,3x

Prognos 2025: 18,7x

Prognos 2026: 16,8x

Prognos 2027: 15,5x

EV/Ebita

2024: 18,4x

Prognos 2025: 14,8x

Prognos 2026: 13,4x

Prognos 2027: 12,8x

EV/Sales

2024: 2,8x

Prognos 2025: 2,8x

Prognos 2026: 2,7x

Prognos 2027: 2,6x

Kommentar: Med rörelseresultat avses före förvärvsavskrivningar (Ebita)

Affärsvärldens huvudscenario

Kurs 17/7 när analysen gjordes:

Omsättning (tillväxt):

Prognos 2025: 120,2 mdr (-2%)

Prognos 2026: 126,2 mdr (5%)

Prognos 2027: 132,5 mdr (5%)

Rörelsemarginal (Ebita):

Prognos 2025: 19,0%

Prognos 2026: 20,0%

Prognos 2027: 20,0%

Vinst per aktie:

Prognos 2025: 12,70 kr

Prognos 2026: 14,10 kr

Prognos 2027: 15,30 kr

Rimlig EV/Ebita – börskurs 2027:

14x – 286 kr