Läge att gå mot strömmen och shoppa H&M

Klädkedjan rasade 12 procent på det oväntade vd-bytet och ett svagare resultat än väntat. Ambitionen att nå 10 procents rörelsemarginal 2024 kvarstår, men det har inte gått i rätt riktning under andra halvåret 2023.

H&M | KÖP. Det blir Daniel Ervér som tar över som ny vd för H&M efter att Helena Helmersson meddelat att hon önskar lämna posten. Budskapet ska ha kommunicerats i december till ordförande Karl-Johan Persson som med kort varsel lyckats övertyga den nya efterträdaren som tillträdde direkt i samband med bokslutet.

Ervér har jobbat i koncernen totalt 18 år, senast som ansvarig för varumärket H&M som är det klart största jämfört med koncernens övriga som COS, Monki, Weekday, & Other Stories och Arket. Det blir också han som nu får ta över målet att nå 10% rörelsemarginal vilket är ambitionen för 2024. Utvecklingen under andra halvåret 2023 har dock inte gått helt i rätt riktning.

Trög återhämtning

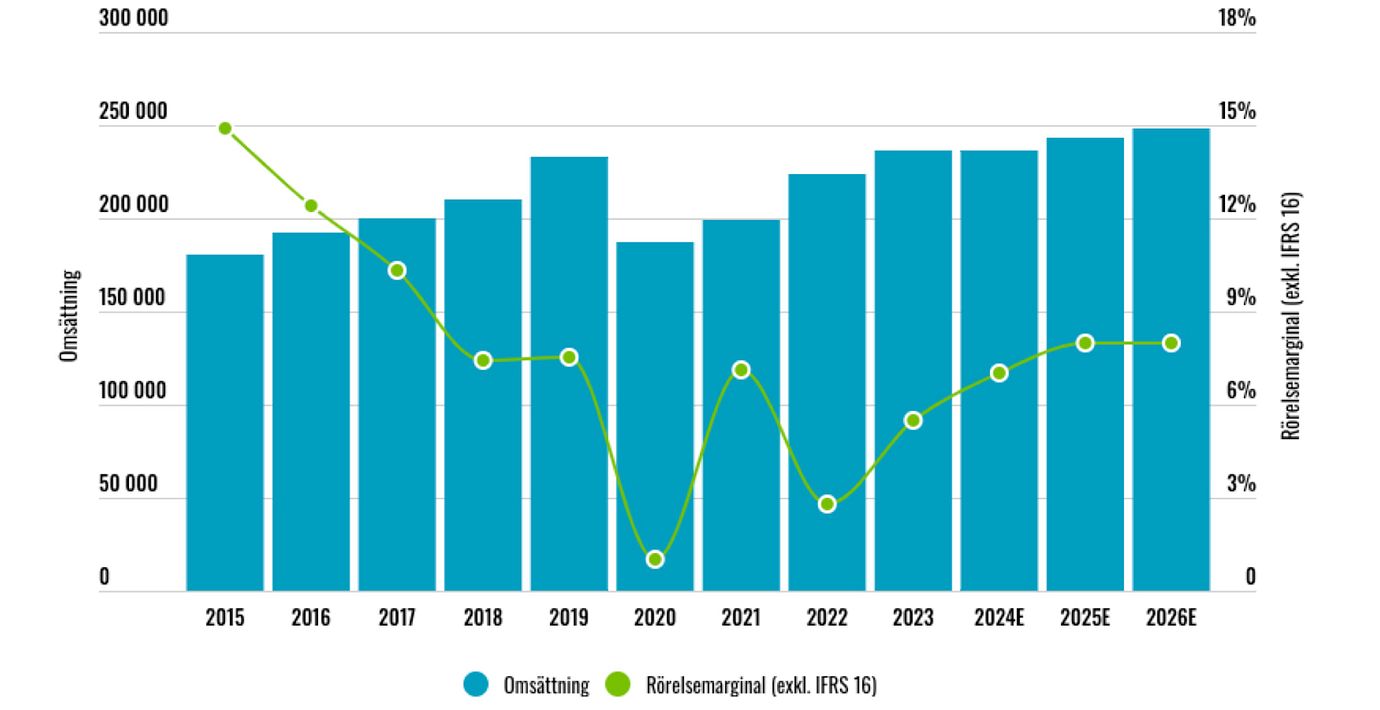

De ”externa faktorer” i form av bland annat fraktkostnader, råvarupriser och valutakurser som plågat H&M under en tid har förbättrats kvartal för kvartal under 2023. I takt med det har rörelsemarginalen lyft från bottennivåerna kring dryga 1% till senaste kvartalens 7-8%.

Trenden under tredje och fjärde kvartalet har dock varit något svag. Tillväxten har blivit sämre än tidigare bedömningar, bruttomarginalen inte riktigt lika hög som väntat, och rörelsekostnaderna har stigit trots ett pågående kostnadsprogram som ska spara 2 miljarder kronor på årsbasis.

”Direktavkastningen lär förbli hög runt 5 procent”

Under året var rörelsemarginalen som högst det andra kvartalet på 7,5%. Därefter har den fallit tillbaka till 6,8% (Q3) respektive 6,7% (Q4). Andra kvartalet har dock historiskt varit det säsongsmässigt starkaste så kanske är det ändå i sin ordning.

Omsättning och rörelsemarginal

Utsikterna från bolaget är att de externa faktorerna fortsätter förbättras in i det första kvartalet. Detta till trots ser det svårt ut att nå 10% rörelsemarginal, och i kvartalet tonade bolaget ned skrivningen från att vara ett ”mål” till att bli en ”ambition”.

Det är också talande att inte en enda av det dussin analytiker som lagt färska estimat efter bokslutet tror att bolaget kommer nå dit. Spannet för 2024 är en rörelsemarginal på mellan 7,0% och 9,2%. Vi har skissat in en rörelsemarginal på drygt 7,5% så som bolaget redovisar, vilket exklusive leasingeffekter blir ungefär 7,0% för 2024.

Inte heller kommer det bli lättare av att tillväxten nu tycks ännu trögare än vanligt. Det är länge sedan H&M var någon snabbväxare, men under 2023 saktade tillväxten i lokal valuta ned till 1%. Siffran för fjärde kvartalet var -1%. Och under december och januari – det vill säga de två första månaderna av första kvartalet för 2024 – föll omsättningen med 4% i lokal valuta.

Varulagret krymper

Positivt är dock att varulagret fortsätter minska. Från 42,5 miljarder föregående år till 37,4 miljarder kronor vid utgången av november. Som andel av försäljningen var varulagret 15,8% vilket är en av de lägre siffrorna på flera års tid.

Bolagets finansiella nettokassa är fortsatt stor kring 9,3 miljarder kronor, vilket ger stöd åt den bibehållna utdelningen på 6,50 kronor per aktie trots att vinsten bara blev 5,35 kronor.

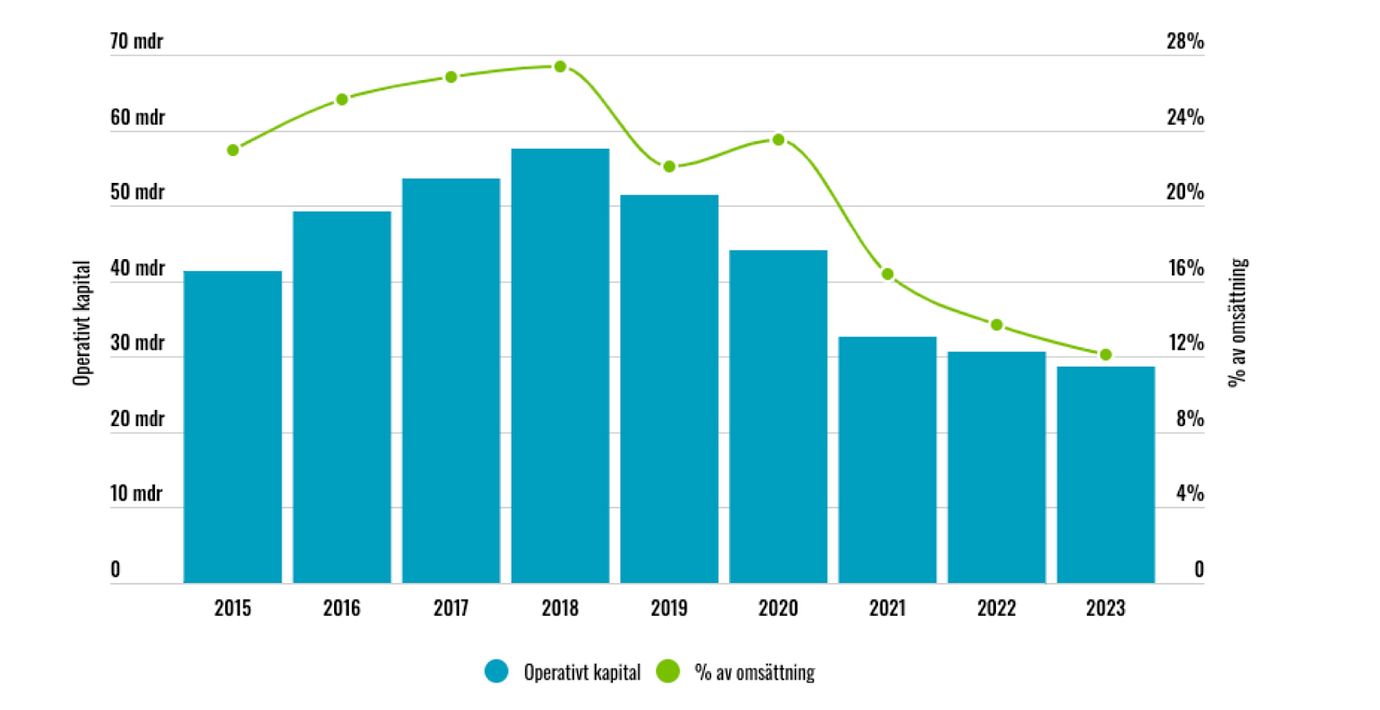

Faktum är att H&M sedan 2021 drivs på ett betydligt mer kapitaleffektivt sätt än tidigare, se grafiken nedan. En stor omläggning skedde då bolaget introducerade ett slags factoringupplägg för sina underleverantörer. Det är ett arrangemang där banker erbjuder H&M-gruppens underleverantörer möjlighet att få betalt cirka tre dagar efter att en faktura skickats till H&M. För detta tar banken ut en avgift som dock är betydligt lägre än koncernens kostnad för upplåning. Det frigjorde omkring 10 miljarder kronor och vi kan nu ett par år senare konstatera att den effekten består.

H&M alltmer kapitaleffektivt

Nu är dock ambitionen att öka investeringarna (Capex) från omkring 9 miljarder under 2023 till 11-12 miljarder kronor under 2024. Det ska gå bland annat gå till butiksnätet och fortsatta investeringar i teknik. Särskilt mycket nya butiker verkar dock inte stå på agendan, planerat är en nettominskning på 60 butiker under året.

Bolaget investerar också fortsatt i varuförsörjningskedjan. Där har H&M än så länge inte sett någon effekt av stridigheterna kring Röda havet som fått många rederier att undvika Suezkanalen och i stället åka runt Afrika och Godahoppsudden. Bolaget övervakar dock situationen noggrant.

Slutsats

Rörelsemarginalen var oväntat svag i fjärde kvartalet och marknaden gillade inte det oväntade vd-bytet, som riskerar leda till ytterligare tempo-tapp även om de långsiktiga effekterna kanske inte är så stora.

Återhämtningen mot 10% rörelsemarginal går trögt och med begränsad tillväxt tror vi det blir svårt att nå dit. Vi skissar på 8% från 2025 och framåt. Då värderas aktien ändå under 12 gånger rörelseresultatet (EV/Ebit) vilket inte är farligt dyrt.

Direktavkastningen lär förbli hög runt 5% givet att familjen Persson verkar motiverade att bibehålla utdelningen, som finansierar familjens saktfärdiga uppköp av bolaget.

Uppsidan är inte enorm men så länge marknaden tror på rörelsemarginaler kring 7-9% och värderingsmultiplar runt 11-13 gånger rörelseresultatet är oddsen för aktien hyggliga. Vi svänger om till ett köpråd på H&M.

Affärsvärldens huvudscenario

Omsättning

2023: 236 035 mkr

Prognos 2024: 236 036 mkr

Prognos 2025: 243 116 mkr

Prognos 2026: 247 978 mkr

Tillväxt

2023: +5,6%

Prognos 2024: +0,0%

Prognos 2025: +3,0%

Prognos 2026: +2,0%

Rörelseresultat

2023: 13 043 mkr

Prognos 2024: 16 522 mkr

Prognos 2025: 19 449 mkr

Prognos 2026: 19 838 mkr

Rörelsemarginal

2023: 5,5%

Prognos 2024: 7,0%

Prognos 2025: 8,0%

Prognos 2026: 8,0%

Resultat efter skatt

2023: 8 913 mkr

Prognos 2024: 12 688 mkr

Prognos 2025: 14 937 mkr

Prognos 2026: 15 274 mkr

Vinst per aktie

2023: 5,47 kr

Prognos 2024: 7,80 kr

Prognos 2025: 9,20 kr

Prognos 2026: 9,40 kr

Utdelning per aktie

2023: 6,50 kr

Prognos 2024: 6,50 kr

Prognos 2025: 7,00 kr

Prognos 2026: 7,50 kr

Direktavkastning

2023: 4,5%

Prognos 2024: 4,5%

Prognos 2025: 4,8%

Prognos 2026: 5,2%

Avkastning på eget kapital

2023: 18%

Prognos 2024: 26%

Prognos 2025: 29%

Prognos 2026: 27%

Avkastning på operativt kapital

2023: 44%

Prognos 2024: 56%

Prognos 2025: 61%

Prognos 2026: 60%

Nettoskuld/ebit

2023: -0,7

Prognos 2024: -0,6

Prognos 2025: -0,6

Prognos 2026: -0,7

P/E

2023: 26,5

Prognos 2024: 18,6

Prognos 2025: 15,8

Prognos 2026: 15,4

EV/Ebit

2023: 17,4

Prognos 2024: 13,7

Prognos 2025: 11,7

Prognos 2026: 11,4

EV/Sales

2023: 1,0

Prognos 2024: 1,0

Prognos 2025: 0,9

Prognos 2026: 0,9

Kommentar: Siffror exklusive IFRS 16 (Leasing). H&M:s räkenskapsår löper från 1 december till 30 november.

Affärsvärldens huvudscenario

Kurs vid 1/2 när analysen gjordes: 145,00 kr

Omsättning (tillväxt):

Prognos 2023: 236,0 mdr (0%)

Prognos 2024: 243,1 mdr (3%)

Prognos 2025: 248,0 mdr (2%)

Rörelsemarginal:

Prognos 2023: 7,0%

Prognos 2024: 8,0%

Prognos 2025: 8,0%

Vinst per aktie:

Prognos 2023: 7,80 kr

Prognos 2024: 9,20 kr

Prognos 2025: 9,40 kr