Läge för klipp i Husqvarna efter Boschs intåg

I somras flaggade tyska teknikjätten Bosch upp som näst största ägare i Husqvarna. Det är intressant, särskilt eftersom bolagen sedan tidigare har ett samarbete inom batterier.

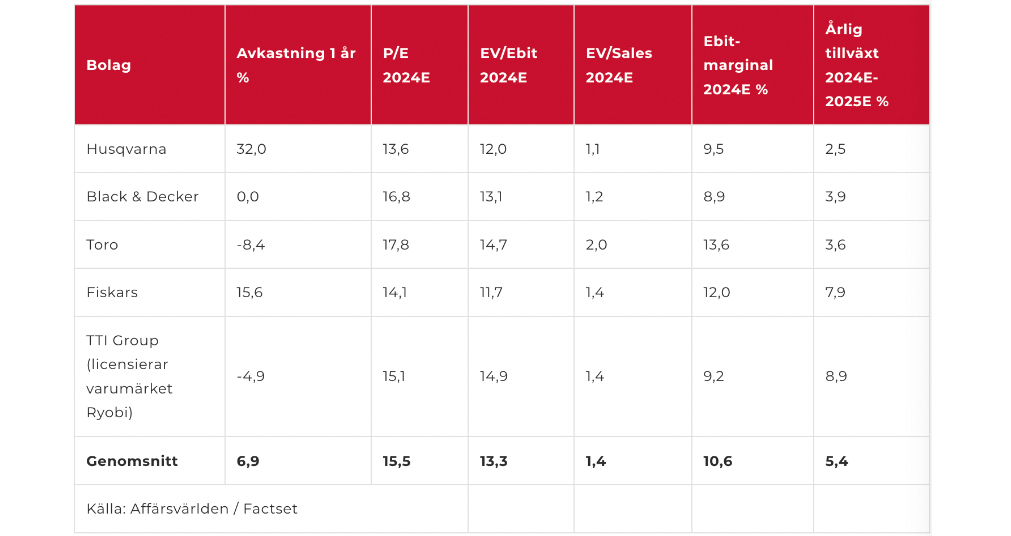

HUSQVARNA | KÖP. Husqvarna är en av världens största tillverkare av produkter för skogs-, park- och trädgårdsskötsel. Gräsklippare av olika slag är en betydelsefull produktkategori. Husqvarna är världsledande inom robotgräsklippare. Andra exempel är motorsågar och häcksaxar liksom produkter för trädgårdsbevattning. En mindre del av omsättningen kommer från proffsutrustning till byggnads- och stenindustrin.

Investor är största ägare med 17% av kapitalet och 33% av rösterna. Tyska teknikjätten Bosch dök upp i ägarlistan i januari i år och är sedan juni näst största ägare med 12% av kapitalet i Husqvarna. Tredje största ägare är investmentbolaget Lundbergföretagen med 7,5% av kapitalet samt drygt 25% av rösterna.

Husqvarnas tidigare VD Henric Andersson avled efter en tids sjukdom i februari i år. Pavel Hajman var tillförordnad VD sedan december 2022 och är permanent VD från maj. Hajman har varit en del av koncernledningen sedan 2014 och har tidigare bland annat varit VD för affärsområde Husqvarna Forest & Garden. Pavel Hajman äger aktier för cirka 12 Mkr.

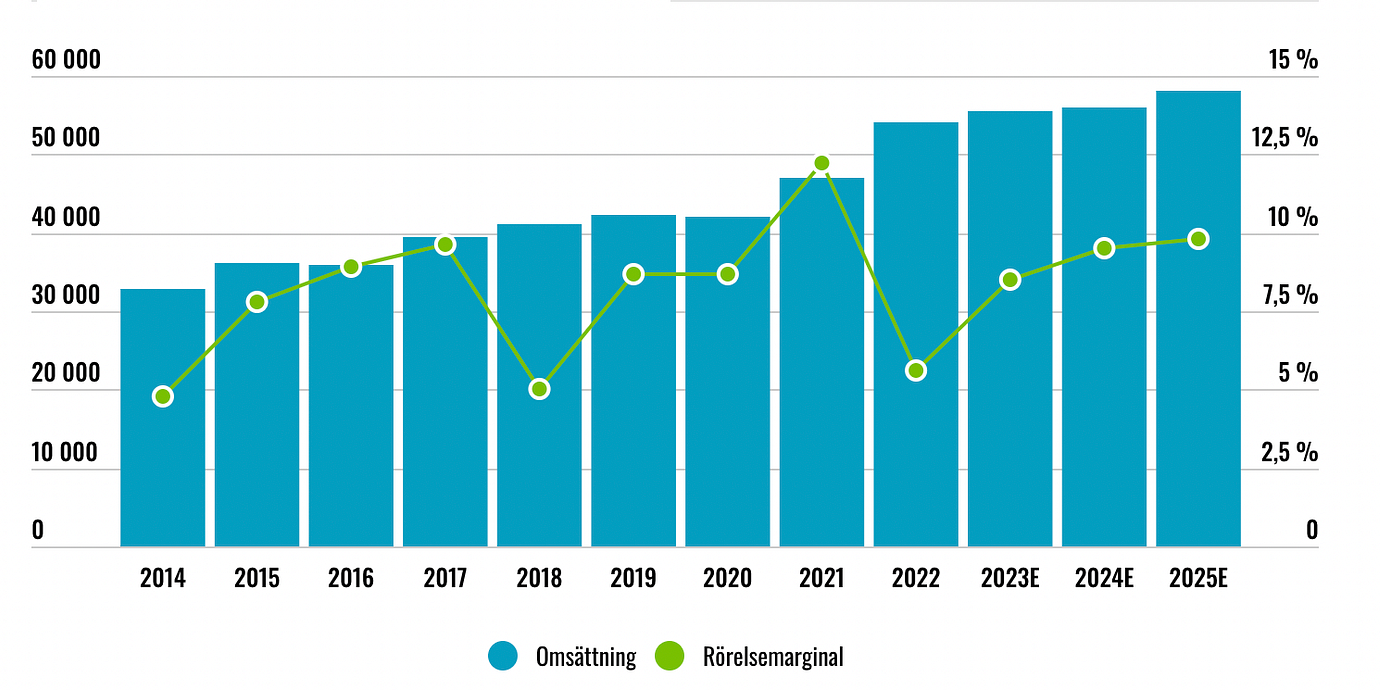

De senaste fem åren har Husqvarna vuxit omsättningen med 6,5% per år. 2021 steg omsättningen 15% organiskt medan försäljningen sjönk 1% organiskt ifjol. Koncernens mål är att växa med 5% organiskt årligen.

Rörelsemarginalen har varit 8,1% senaste fem åren. 2018-2019 gjorde Husqvarna ett omfattande transformationsarbete där olönsam verksamhet avvecklades. 2021 var rörelsemarginalen 12,2%. Exklusive omstruktureringskostnader har rörelsemarginalen varit 9,8% i snitt under åren 2018-2022. Husqvarnas mål är att nå 13%.

Omsättning och rörelsemarginal

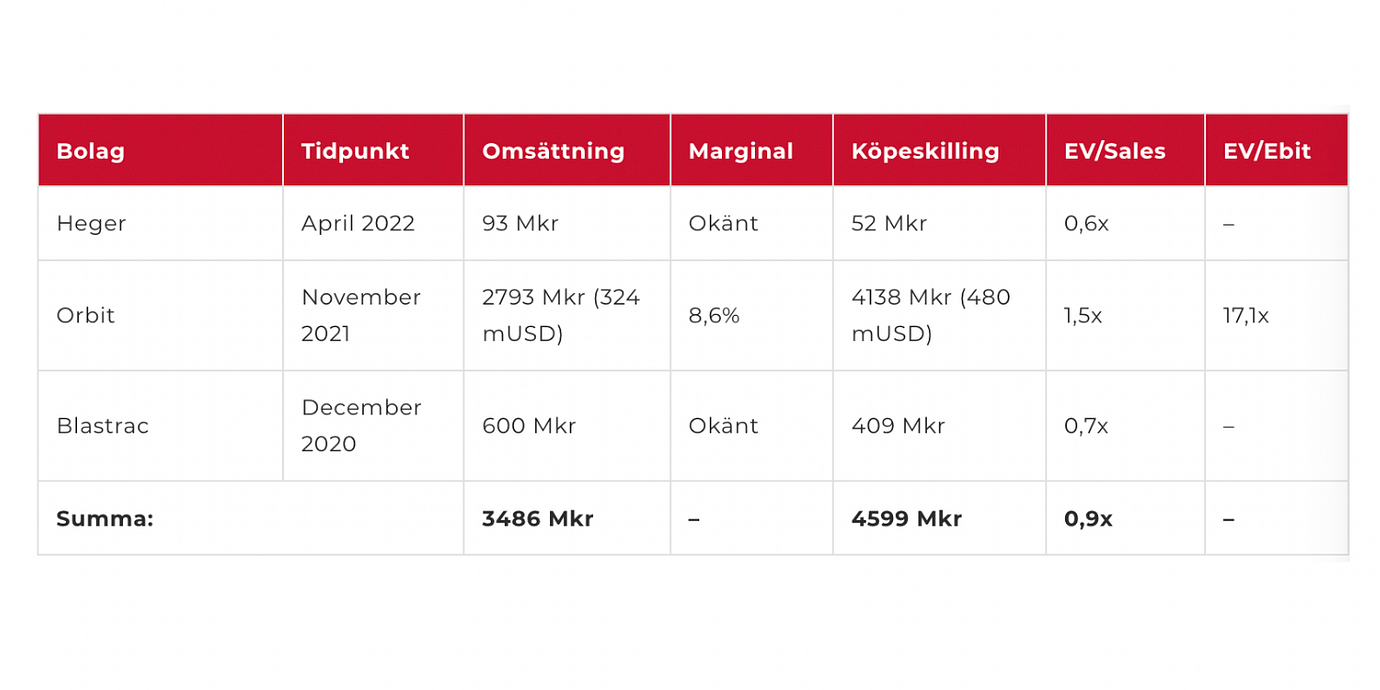

Husqvarna har gjort några förvärv senaste åren. I slutet av 2020 förvärvades Blastrac som säljer lösningar för ytbehandling till den globala bygg- och saneringsindustrin. Produktportfölj består av lösningar för kulblästring, fräsning, skrapning, slipning & polering och stoftavskiljning. Blastrac ingår i divisionen Construction.

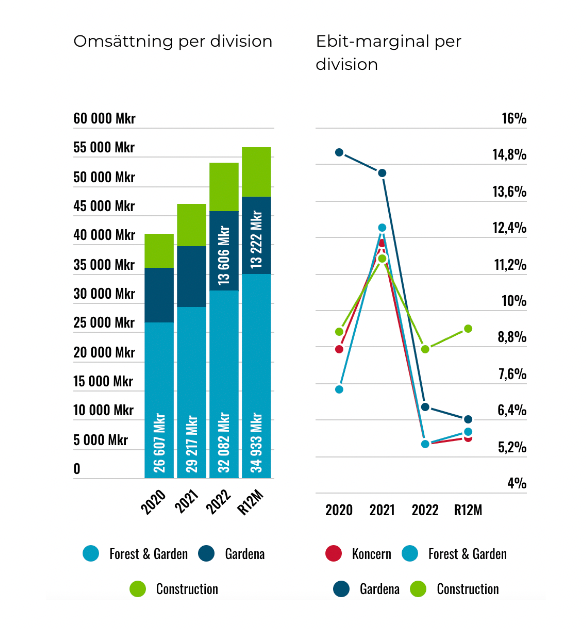

Husqvarnas tre divisioner

- Forest & Garden – (60%) säljer skogs- och trädgårdsprodukter för professionella användare och konsumenter. Global marknadsledare inom robotgräsklippare.

- Gardena – (25%) bevattningsprodukter för konsumenter, handverktyg för trädgården. Global ledare inom smarta bevattningslösningar.

- Construction (15%) erbjuder utrustning och diamantverktyg för byggnads- och stenindustrierna.

Förvärvet av amerikanska Orbit sticker ut storleksmässigt och köptes för drygt 4,1 miljarder november 2021. Prislappen landade på runt 17 gånger den bakåtblickande rörelsevinsten och finansierades genom befintlig kassa samt krediter.

Orbit levererar bevattningslösningar för hem och trädgård och ingår i division Gardena. Den absoluta merparten (95%) av intäkterna kommer från den nordamerikanska marknaden, där Gardena tidigare haft begränsad närvaro. Produkterna säljs främst via detaljhandel, trädgårdscenter, e-handel samt professionella kanaler. Orbit har utvecklat en serie smarta produkter som hjälper konsumenterna att minska sin vattenförbrukning, ta hand om växter och sänka kostnader.

Tillväxtpotential inom robotklippare

Husqvarna är idag den globalt största aktören inom robotgräsklippare med omkring 60% av världsmarknaden. År 2022 uppgick omsättningen för robotgräsklippare till 6,3 miljarder (6,2). Försäljningen påverkades negativt under första halvåret 2022 på grund av komponentbrist. Husqvarna har ökat investeringarna i robotteknik för att öka tillväxten. Bolagets ambition är att omsätta 12 miljarder inom segmentet år 2026.

Generellt är marknaden för robotgräsklippare koncentrerad till konsumentsegmentet i västra Europa. Penetrationen i Skandinavien är runt 50-60%. I de tyskspråkiga länder runt 50%. I Storbritannien, Nordamerika och Kanada är penetrationen under 5% jämförelsevis. Tillväxten på andra sidan Atlanten väntas vara stark kommande år. Fördelarna med robotklippare är många då det är tidsbesparande och förenklar vardagen samtidigt som ljudnivåerna är låga och direktutsläppen noll. Marginalerna är dessutom högre inom robotklippare.

”Fördelarna med robotklippare är många då det är tidsbesparande och förenklar vardagen samtidigt som ljudnivåerna är låga och direktutsläppen noll”

Vidare satsar Husqvarna på att öka andelen elektrifierade produkter. 2015 var andelen 11% av koncernens totala omsättning. Andelen elektriska produkter uppgick till 34% ifjol. Det var en minskning från 38% år 2021. Komponentbristen har påverkat leveransförmågan negativt. År 2026 är ambitionen att två tredjedelar av omsättningen skall komma från elektrifierade produkter.

Andelen kommer öka kommande år. Dels till följd av underliggande tillväxt i takt med den gröna omställningen. Dels då Husqvarna från 2024 valt att lämna verksamheter inom bensindrivna konsumentprodukter med låg marginal och en årlig omsättning på runt 2 miljarder kronor.

Batteriallians

Sedan ett par år tillbaka har Husqvarna och Bosch etablerat en batteriallians kallad Power for all. Tanken är att erbjuda ett enda batteri som passar olika typer av verktyg och maskiner. Bosch är till exempel stora inom verktyg som skruvdragare, slipmaskiner, sticksågar och liknande.

Amerikanska Black & Decker förvärvade häromåret Husqvarna-konkurrenten MTD Products för 1,6 miljarder dollar motsvarande en prislapp på 0,8 gånger intäkterna bakåtblickande. Black & Decker erbjuder en egen batteriplattform som de nu delar med MTD. Bosch har själva viss verksamhet inom produkter för trädgårdslösningar. Japanska Ryobi som också är stora inom verktyg som skruvdragare och liknande erbjuder nu också gräsklippare och andra relaterade produkter.

Blockera bud eller köpa själv?

Det blir intressant att se vad Bosch har för avsikt med sitt ägande i Husqvarna. Med över 10% av aktierna kan Bosch förhindra andra bolag att köpa upp Husqvarna.

Med tanke på bolagen samarbete inom batterier känns Bosch själva som en tänkbar köpare. Vi noterar däremot att Bosch avstått från att utse en representant till valberedningen i Husqvarna. Det borde tyda på att Bosch inte har avsikt att sätta någon representant i Husqvarnas styrelse. Frågan är också om Investor och Lundbergs skulle vara villiga att sälja. De båda investmentbolagen sitter tillsammans på 24% av kapitalet och 59% av rösterna så det gäller att de är med på tåget.

Prognoser och värdering

Husqvarna

Omsättning

H1 2023: 34 143 mkr

H1 2022: 31 477 mkr

Tillväxt Y/Y

H1 2023: 8 %

H1 2022: 10 %

Organisk tillväxt

H1 2023: −1%

H1 2022: −5%

Valuta

H1 2023: 7 %

H1 2022: 7 %

Förvärv

H1 2023: 0 %

H1 2022: 8 %

Bruttomarginal

H1 2023: 32,9 %

H1 2022: 32,4 %

Ebit

H1 2023: 4 465 mkr

H1 2022: 4 224 mkr

Ebit-marginal

H1 2023: 13,1 %

H1 2022: 13,4%

Vinst per aktie

H1 2023: 5,35 kr

H1 2022: 5,34 kr

Första halvåret 2023 minskade omsättningen 1% organiskt. Valutaeffekter bidrog med 7% till följd av den svaga svenska kronan. Europa står för runt hälften av koncernens intäkter, Nordamerika för en dryg tredjedel och Asien för omkring 15%.

Bruttomarginalen stärktes något då produktmixen var mer fördelaktig samtidigt som prishöjningar bidrog positivt. Lägre volymer påverkade positivt. Rörelsemarginalen landade på 13,1% (13,4). Exklusive jämförelsestörande var den justerade rörelsemarginalen 13,8% (13,5).

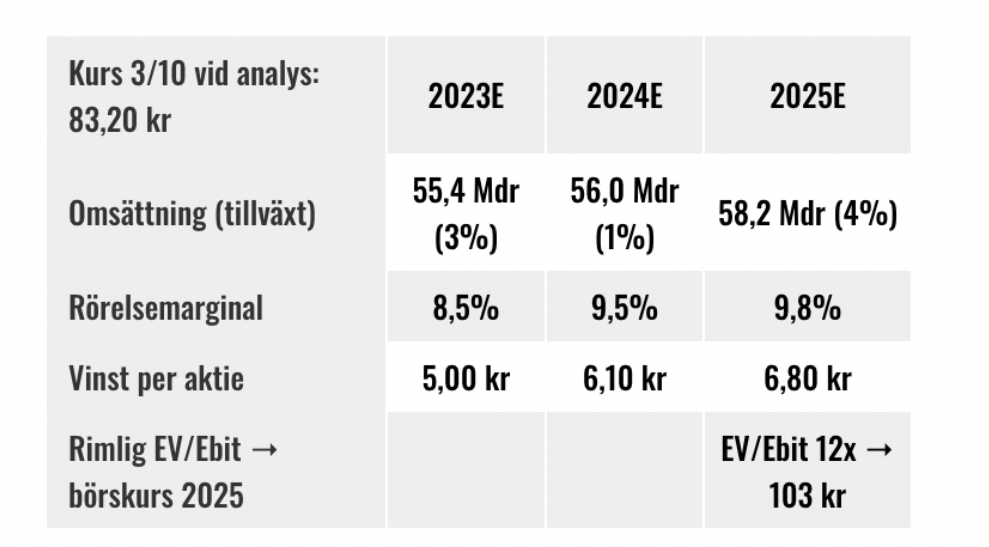

Nu väntar det säsongsmässigt svagare andra halvåret då 40% av årsomsättningen typiskt sett genereras. På kort sikt är utsikterna osäkra. Analytikerkollektivet skissar med försäljningstapp på 4% i Q3 samt 6% i fjärde kvartalet. Vi räknar med liknande tapp. På helårsbasis skissar vi på en försäljning uppgående till 55,4 miljarder motsvarande 2,5% tillväxt. Nästa år räknar vi med 1% tillväxt då en del bensindrivna produkter fasas ut och 2025 skissar vi på 4% tillväxt.

Vi penslar in 8,5% rörelsemarginal i år samt knappt 10% år 2025. Konsensus räknar med 10,7% år 2025 jämförelsevis. Det senaste decenniet har Husqvarnas värderats till runt 12 gånger den framåtblickande rörelsevinsten. Använder vi en multipel i linje med det historiska snittet så är uppsidan cirka 30%.

Husqvarna har en världsledande ställning inom robotgräsklippare. Marknaden väntas uppvisa god underliggande tillväxt kommande år. Vidare fortsätter bolaget omställningen mot att öka andelen elektrifierade produkter generellt. Att bolaget backar ur vissa bensindrivna produkter med låg marginal kommer hjälpa till att stärka koncernens marginaler kommande år.

Så agerar insiders

Insynsköpen har köpt aktier för knappt 0,1 Mkr senaste året. Insynsförsäljningarna uppgår till 1,1 Mkr jämförelsevis.

Rörelsevinsten väntas falla under andra halvåret. Det brukar inte vara någon bra katalysator för aktien. Samtidigt är situationen i Husqvarna mer spännande än på länge med Bosch som ny storägare. Hur chanserna ser ut för ett bud är svårt att sia om.

Långsiktigt tycker vi Husqvarna är intressant även på egna meriter. Balansräkningen är i hyggligt skick (nettoskuld/Ebitda 2,0x) och uppsidan i huvudscenariot helt okej. Mycket hänger på marginalen. Q3-rapporten presenteras fredagen den 20 oktober. Vi sätter ett köpråd.

Afv om Husqvarna: Köp

Affärsvärldens huvudscenario

Omsättning

2022: 54 035

Prognos 2023: 55 400

Prognos 2024: 55 954

Prognos 2025: 58 192

Tillväxt

2022: +14,8 %

Prognos 2023: +2,5 %

Prognos 2024: 1,0 %

Prognos 2025: 4,0 %

Rörelseresultat

2022: 3 043

Prognos 2023: 4 709

Prognos 2024: 5 316

Prognos 2025: 5 703

Rörelsemarginal

Prognos 2023: 8,5 %

Prognos 2024: 9,5 %

Prognos 2025: 9,8 %

Resultat efter skatt

2022: 1 935

Prognos 2023: 2 855

Prognos 2024: 3 491

Prognos 2025: 3 891

Vinst per aktie

2022: 3,39

Prognos 2023: 5,00

Prognos 2024: 6,10

Prognos 2025: 6,80

Utdelning per aktie

2022: 3,00

Prognos 2023: 3,00

Prognos 2024: 3,30

Prognos 2025: 3,50

Direktavkastning

2022: 3,6 %

Prognos 2023: 3,6 %

Prognos 2024: 4,0 %

Prognos 2025: 4,2 %

Avkastning på eget kapital

2022: 8 %

Prognos 2023: 11 %

Prognos 2024: 12 %

Prognos 2025: 12 %

Avkastning på operativt kapital

2022: 16 %

Prognos 2023: 21 %

Prognos 2024: 24 %

Prognos 2025: 27 %

Nettoskuld/ebit

2022: 5,8

Prognos 2023: 2,9

Prognos 2024: 2,1

Prognos 2025: 1,6

P/E

2022: 24,5

Prognos 2023: 16,6

Prognos 2024: 13,6

Prognos 2025: 12,2

EV/Ebit

2022: 20,9

Prognos 2023: 13,5

Prognos 2024: 12,0

Prognos 2025: 11,2

EV/Sales

2022: 1,2

Prognos 2023: 1,1

Prognos 2024: 1,1

Prognos 2025: 1,1