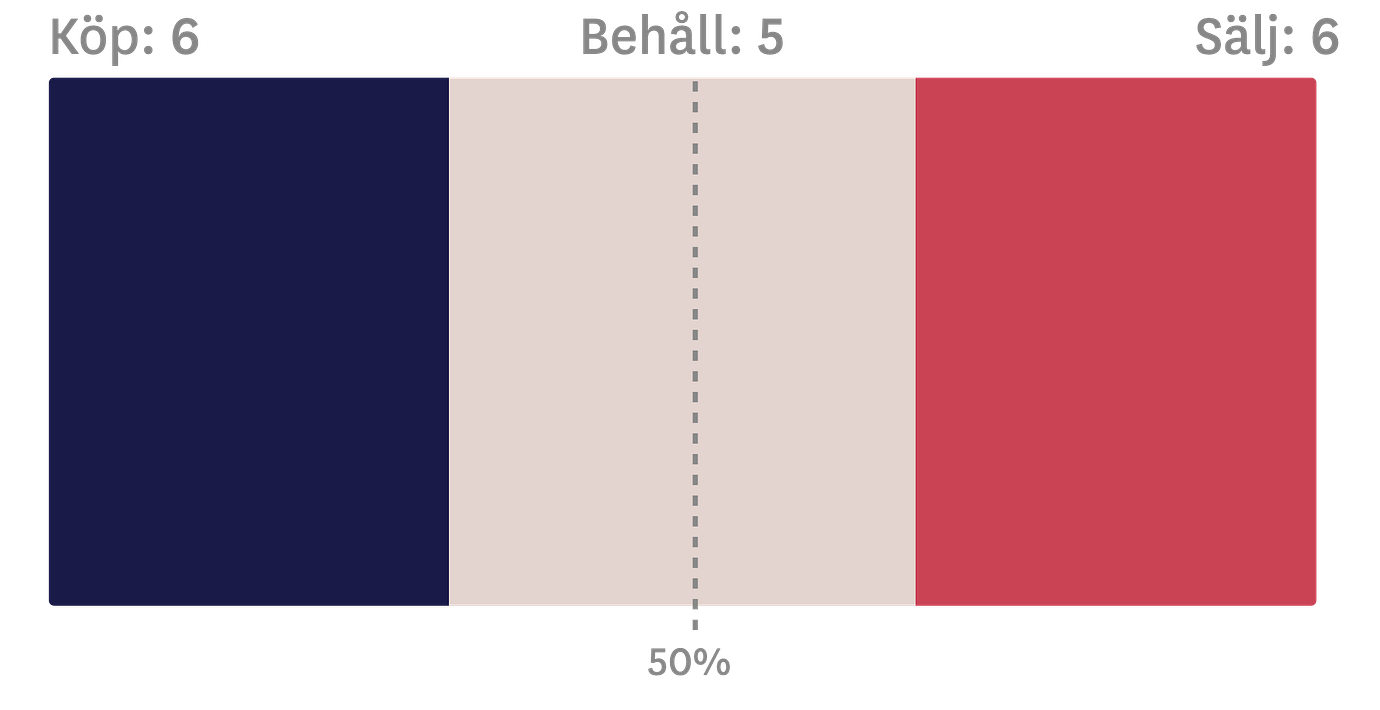

Lucka 20: Spänd båge för telekomjätten efter rusning

Operatörerna tvekar

nedåt marknaden pekar

Investerarna synar med lupp

marginaler som trots allt vänt upp

Kan Börje styra skuta rätt?

Kanske – men det blir inte lätt

Under året har Ericssons aktie gått från sorgebarn till succé. Lönsamheten har förbättrats och rapporten för det tredje kvartalet fick marknaden att göra vågen. Nu frågar sig alla om det är en resa som kan fortsätta eller om den är av övergående karaktär.

I Omni Ekonomis julkalender tar våra redaktörer tempen på ett bolag varje dag. Urvalet är baserat på vad ni läsare har följt mest under året.

20

december

Drar man ut en kursgraf från 1990-talet fram till nu så ser det inte kul ut för den svenska telekomjätten. Efter en kurstopp brantare än Matterhorn vid millennieskiftet, som aktien ramlade hela vägen ner ifrån, har det mest gått sidledes. Den som köpte en aktie på botten under finanskrisen har ”bara” fått se en värdeökning på 100 procent. Men Stockholmsbörsen är upp 450 procent under samma period.

De senaste tre åren har inte varit mycket roligare med Iran-skandal och katastrofförvärvet Vonage i ryggsäcken. Men 2024 har bjudit på något som kan liknas med en revansch.

Det började i och för sig illa när Ericsson meddelade att tiderna var tuffa och tarvade nedskärningar. I juni tvingades man till nedskrivningar på 11,4 miljarder varav merparten kunde tillskrivas Vonage. Nedskrivningen kom inte som någon överraskning för investerarna som kliat sig i huvudet över prislappen om dryga 60 miljarder kronor ända sedan förvärvet meddelades.

Men marknaden har inte tagit någon större notis om de dåliga nyheterna. Rapporterna har varit starka och aktien som gick in i året hårt nedtryckt har tuffat på uppåt.

Analytikerkåren började oroa sig framåt sommaren efter att kursen stigit rejält sedan den starka rapporten för det första kvartalet. Några som däremot trott på Ericsson är största ägaren Investor som storköpte aktier under våren. Som det ser ut nu är det Investor som dragit det längsta strået.

Rapporten för det tredje kvartalet knockade tvivlarna och aktien rusade 11 procent. Investor köpte sina aktier för kurser i området 57–64 kronor. I dag står aktien i 90 kronor.

Vad talar för bolaget?

Efter rapporten för det tredje kvartalet rasade det in höjda estimat och riktkurser. ”Tickar de flesta boxar för ett köpcase”, var DNB:s kommentar till delåret i en analysuppdatering.

Lönsamheten har förvisso bitit sig fast under målet om en justerad ebita-marginal på 15–18 procent i en normal marknad. Men marknaden är inte heller normal. Operatörernas investeringsnivåer är låga efter en kraftig utbyggnad av 5G-nätet under 2021–2022, konstaterar Affärsvärlden i en analys.

En siffra som stack ut i det tredje kvartalet var den höga bruttomarginalen. Produktmixen har förbättrats och avtalet på 14 miljarder kronor som slöts förra året med AT&T tycks ha slutits med schyssta priser. Men enligt bolaget är det främst besparingar som ligger bakom lyftet.

Förutom att jätteavtalet med AT&T har börjat betala sig konstaterar Börje Ericsson att även andra amerikanska operatörer börjat skruva upp inköpstakten. Det talar i sådant fall för att lönsamhetstrenden kan hålla i sig.

"Vi fortsätter att se en situation med resultatmomentum in i det säsongsmässigt viktiga fjärde kvartalet, vilket erbjuder möjligheten för en extraordinär kapitalåterföring", skrev banken i en analys.

En annan faktor som kan tala för Ericsson är om man lyckas med den påbörjade breddningen av affären från hårdvara till mjukvara, där marginalerna generellt är högre.

Mjukvara är också en möjlighet för bolaget att skapa tillväxt som ligger mer i egen hand än inom nätverkssegmentet, där tillväxten i mångt och mycket ligger i kundernas händer.

Var ligger de största riskerna framåt?

Det ser med andra ord relativt ljust ut för den amerikanska marknaden. Men på andra håll väntas det fortsatt vara dämpat. Därtill väntas sorgebarnet Vonages försäljning fortsätta minska.

Kepler Cheuvreux tror inte att fördelarna kommer att överväga nackdelarna. Begränsade kostnadsbesparingar och tuffa prisförhållanden lär hålla nere marginalen, skrev analyshuset i efter den senaste rapporten och såg ingen anledning att överge sin säljrekommendation.

Skeptikerna får stöd av analysgruppen Dell’Oro som har sänkt sina prognoser för den viktiga RAN-marknaden (mobilnät). Inte förrän 6G-utbyggnaden tar fart 2029 väntas en vändning.

”Hoppet står till nya produkter som användare är beredda att betala för”

Den starka kursutvecklingen det senaste året kan också ligga bolaget i fatet.

”Aktien har återhämtat sig kraftigt sedan botten i oktober 2023 (upp med mer än 75 procent), och värderingen är tillbaka på ganska krävande nivåer”, menar Kepler.

Är marginalförstärkningen av tillfällig karaktär kan det sätta press på kursen. Nu står hoppet till nya produkter där det finns betalningsvilja, som smarta mobilnät som kan programmeras, skriver Aktiespararnas analytiker Jan Lindroth i en analys.

”Än så länge handlar det dock mest om förhoppningar och möjligheter”, fortsätter han.

Ericsson

Börsvärde: 304 mdr kr

P/E-tal: −276

Kursutveckling sedan årsskiftet: +44%

Vd: Börje Ekholm

Tre största ägare:

1. Investor

2. Vanguard

3. Cevian Capital

Datan hämtad den 16 december från Avanza och Holdings.