Lucka 21: Kostymen är slimmad – men är skorna för stora?

Sommar, vinter, höst och vår, behöver vi klä oss från toppen ner till våra tår

När det nu i shopparens plånbok blivit hål, viftar denna ledning allt vildare med sitt marginalmål

Men Perssons shoppar på – ingen rast och ingen ro, kan det vara ett långsamt utköp på gång, månntro?

Klädjätten H&M tillhör en av de aktier som sopat banan med Stockholmsbörsen så här långt i år, och rör sig inte långt från årets högsta nivå. Dessutom har man lyckats hålla någorlunda jämna kurssteg med rivalen Inditex, vilket inte anses vara fy skam.

Målet om att nå en rörelsemarginal på 10 procent nästa år har hängt som en ledstjärna över koncernen hela året – lite grann på gott och ont.

I Omni Ekonomis julkalender tar våra redaktörer tempen på ett bolag varje dag. Urvalet är baserat på vad ni läsare har följt mest under året.

21

december

2023 har bjudit på både högt och lågt, kort och långt för klädjätten H&M. Högt, som i månflygande marginalmål. Lågt, som i allt mer dalande varumärkesförtroende. Kort, som i personalens hyvlade arbetstider – och långt, som den resa som en del ”återvunna” plagg verkar ta ut i världen, enligt en uppmärksammad granskning från Aftonbladet.

Aktien är i vilket fall som helst upp strax över 60 procent för året, till stor del tack vare två rejäla lyft efter delårsrapporterna i mars och juni. De följdes båda också av en rad riktkursändringar från uppspelta analytiker.

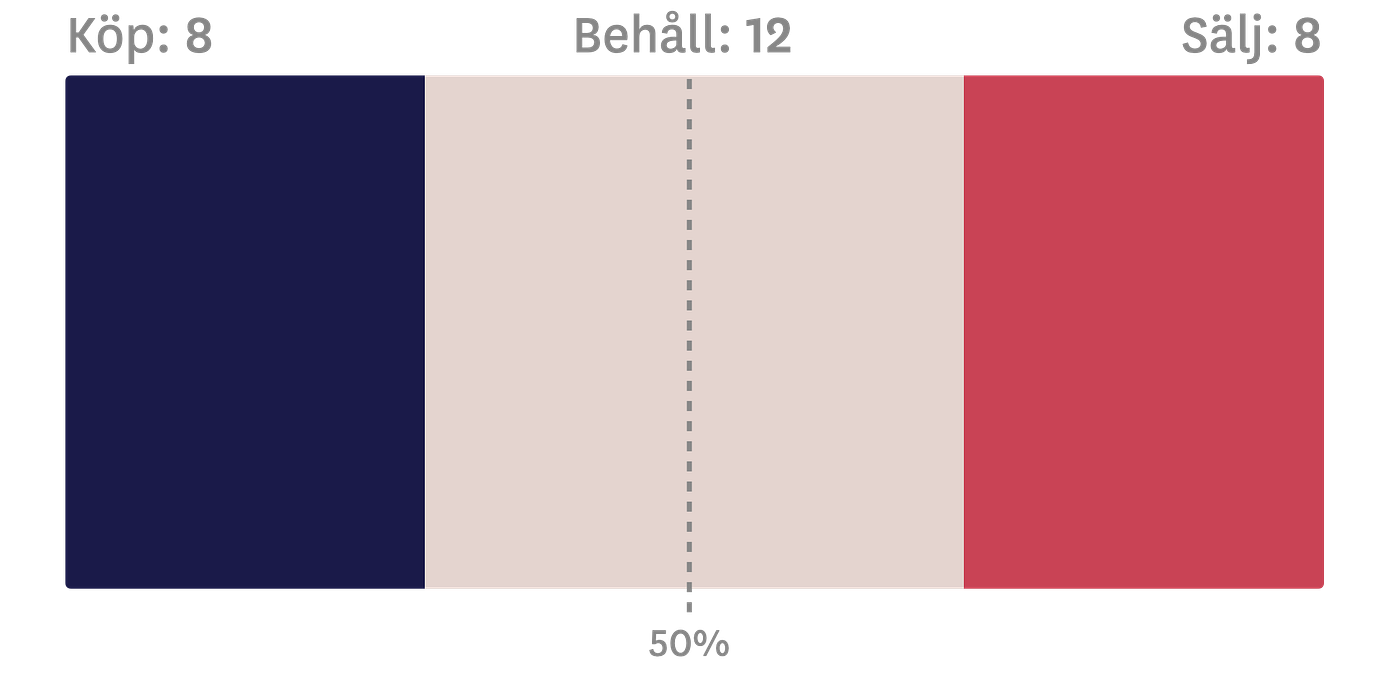

Men när det gäller rekommendationer står majoriteten av analytikerna ändå i mitten och trampar: tolv rekommenderar behåll. Åtta tillhör de mer uppspelta med sina köpråd och tre av dem rekommenderar till och med starkt köp. I andra änden ser det exakt likadant ut – fast tvärtom – med fem säljråd och tre som rekommenderar sälj å det starkaste.

Vad talar för bolaget?

Klädkedjan har ägnat stor del av året åt att sy in kostnadskostymen – med varierande grad av popularitet. Koncernens beslut att ”hyvla” arbetstider för butiksanställda och genomföra omfattande kompetenstester hos kontorspersonalen har fått bland annat facket att surna till. Men medlen har i det här fallet ändå till syvende och sist helgat målet – en ökad lönsamhet.

Mer specifikt handlar det om att rörelseresultatet ska upp till 10 procent nästa år. För ambitiöst? Kanske inte, skriver Handelsbanken i en rekommendationsuppdatering från början av december.

Enligt bankens analytiker är marknaden i stort alltför pessimistisk när det gäller H&M:s aktie, och man ser flera saker som man tror kommer att bidra till med vidd i marginalerna de kommande kvartalen.

940

miljoner H&M-aktier ägs av familjen Persson

Framför allt handlar det om lägre insatskostnader och interna effektiviseringsåtgärder och banken spår att den ack så eftersökta rörelsemarginalen kryper upp till runt 9 procent under 2023/2024.

Och om nu inte det operationella stöttar kursen – som i skrivande stund har årshögstanivån inom räckhåll – så kan man i alla fall vara säker på att familjen Persson gör det.

Aktieköpen från H&M-familjens Ramsbury Invest har i vanlig ordning avlöst varandra under året. Ägarandel har gått från drygt 53,5 procent vid årsskiftet, till 57,5 procent efter det senaste kvartalet. Och än finns det ju några handelsdagar kvar på året, så vem vet – kanske familjen hinner riva av ännu ett köp innan börsen tar helg.

Var ligger de största riskerna framåt?

Frågar man utomnordiska analytiker vilket bolag de föredrar av H&M och den spanska rivalen, Zara-ägaren Inditex är svaret ett rungande… Inditex. Enligt en sammanställning som Dagens Industri gjorde tidigare i december ställer sig 13 analytiker på den spanska sidan, medan H&M får nöja sig med två.

Men så har ju Inditex i princip genomgående lyckats öka sin försäljning kvartal efter kvartal i år. Det såg ett tag ut som att H&M skulle lyckas hänga på konkurrenten, men i dagarna kom den förhoppningen något på skam när försäljningssiffrorna för fjärde kvartalet visade en större inbromsning än vad analytikerna hade sett framför sig.

H&M:s vd Helena Helmersson. (Christine Olsson/TT / TT Nyhetsbyrån)

Inbromsningen skulle kunna innebära att H&M tvingas rea ut sitt lager för att hinna rensa ut bland de osålda plaggen, enligt Bloomberg. Reuters förklarade försäljningsmissen med att vd Helena Helmersson låst sig alldeles vid marginalmålet, och liksom förbisett att kunderna bågnar under inflationstyngden. I den jämna kampen om marknadsandelarna skulle det kunna vara problematiskt.

För det är inte bara Inditex man slåss om marknadsandelarna med. De senaste åren har den kinesiska ultra fast fashion-tillverkaren Shein skjutit upp som en komet och knipit åt sig andelar medelst diverse lågpriserbjudanden.

Samtidigt finns det de som med stigande nervositet räknar på H&M:s skuldsättning. Modejätten hamnar högt upp på listan när brittiska Barclays går igenom vilka europeiska bolag som riskerar att åka på en smäll när lånen ska refinansieras i den nya räntemiljön.

Hennes & Mauritz

Börsvärde: 289 367 mkr

P/E-tal: 46,06

Kursutvecklingsedanårsskiftet: +62,8%

Vd: Helena Helmersson

Tre största ägare:

1. Stefan Persson & Familj (57,48%)

2. Lottie Tham (3,61%)

3. Vanguard (1,52%)

Datan hämtad 18 december från Avanza och Holdings.

Av Nina Bos Publicerad:

Omni är politiskt obundna och oberoende. Vi strävar efter att ge fler perspektiv på nyheterna. Har du frågor eller synpunkter kring vår rapportering? Kontakta redaktionen