Månadsutdelaren Cibus på förvärvsstigen – köp

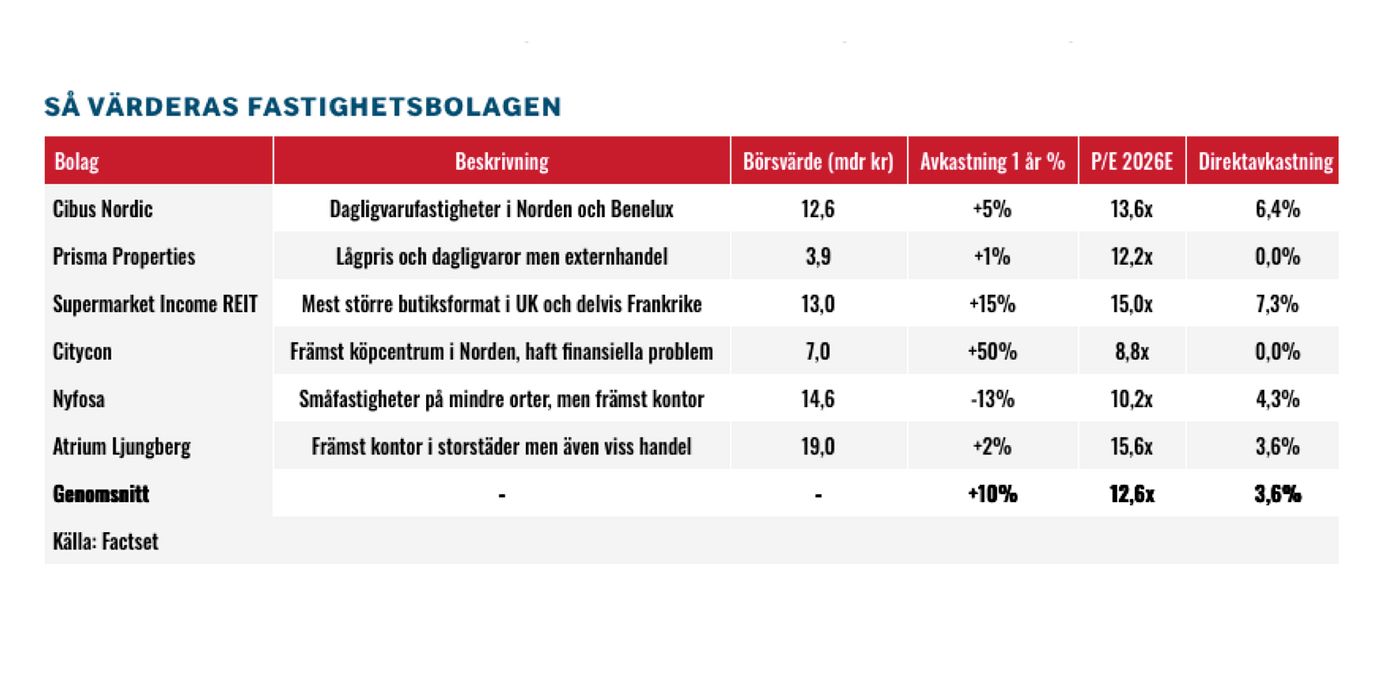

Fastighetssektorn har gått svagt och börsens renodlade ägare av fastigheter för dagligvaruhandel värderas nu till runt 13 gånger vinsten. Merparten av detta delas ut månadsvis. Mycket hänger dock på vart inflation och räntor tar vägen.

CIBUS NORDIC | KÖP. Cibus Nordic är ett fastighetsbolag med fokus på dagligvarufastigheter, som utöver det kanske mest är känt för sin generösa utdelningspolitik. Bolaget delar ut stora delar av vinsten och gör det dessutom månadsvis – cirka 0,80 kronor per aktie och månad.

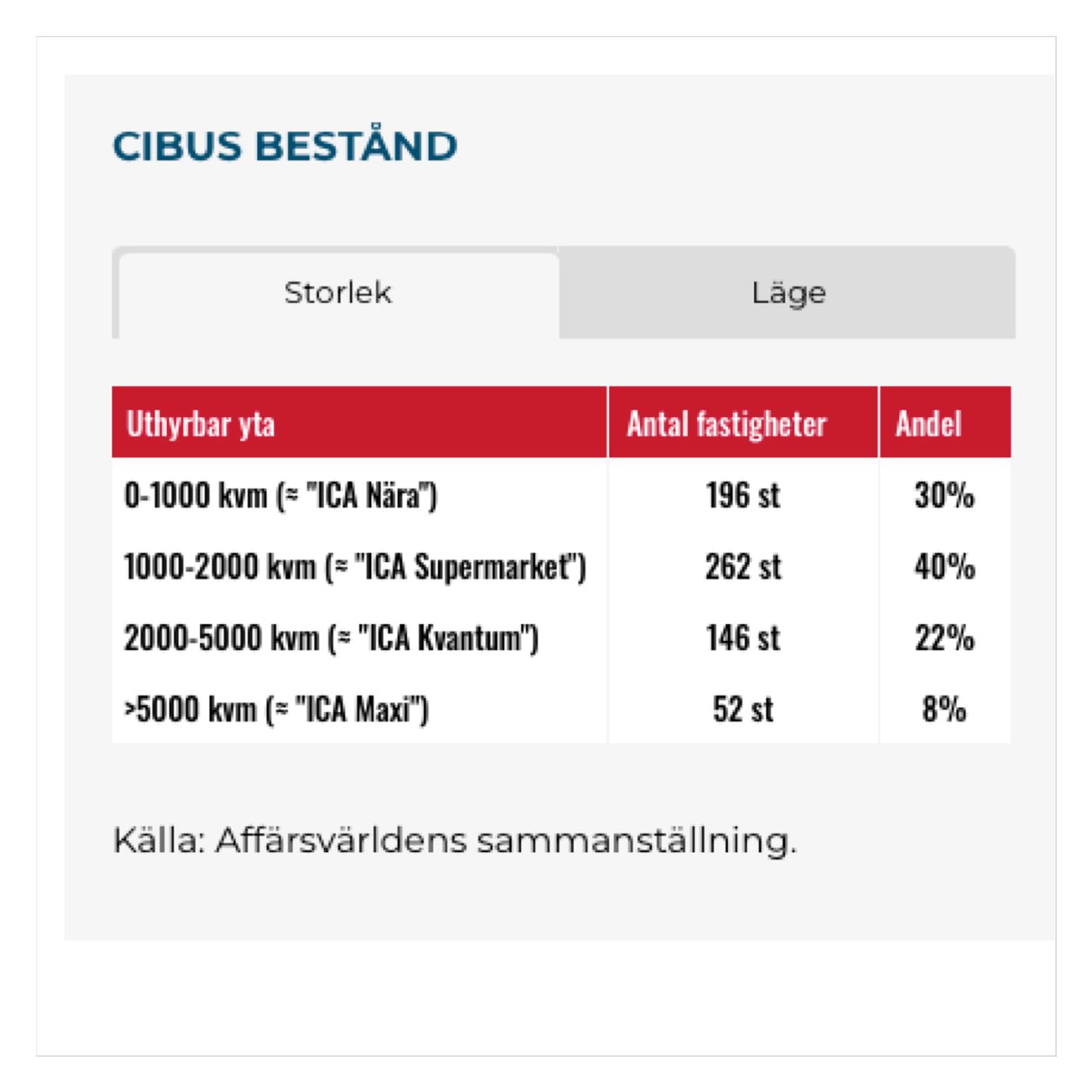

Efter att under inledningen av 2025 genomfört ett större förvärv i Benelux-regionen äger bolaget totalt 672 butiksfastigheter. Totalt värderas beståndet till drygt 2,6 miljarder euro.

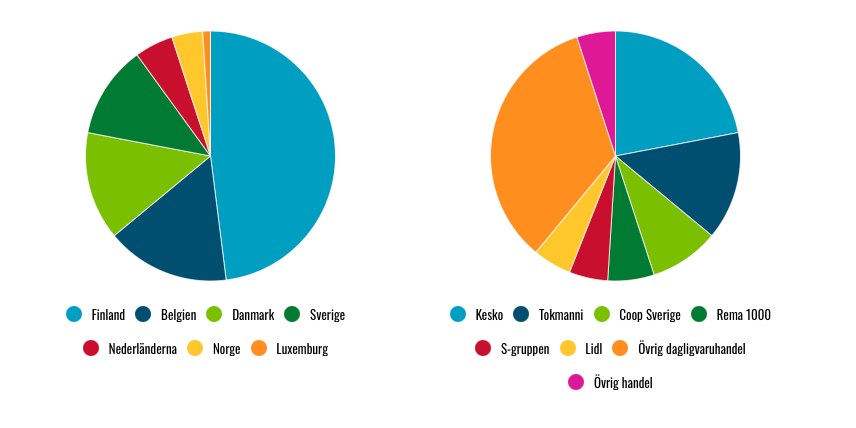

Cibus Nordics fastighetsbestånd

Uppbyggt genom stora förvärv

Den ursprungliga grundbulten i Cibus Nordic var ett större förvärv av finska dagligvarufastigheter som genomfördes i samband med att bolaget bildades 2018. Beståndet hade Kesko och Tokmanni som huvudsakliga hyresgäster, och Finland är än i dag största marknad med nästan halva fastighetsvärdet.

Sedan dess har flera andra stora förvärv gjorts. En större portfölj av svenska Coop-fastigheter förvärvades 2020 för 1,9 miljarder kronor. 2021 klev bolaget in i Norge. Och under 2022 expanderade Cibus till Danmark när fastigheter för motsvarande 2,9 miljarder kronor förvärvades. Ett land där bolaget fyllde på beståndet under 2024 genom förvärv för ytterligare 1,5 miljard.

Det senaste storköpet skedde i början av 2025 när Cibus förvärvade den Belgien-baserade fastighetsägaren Forum Estates, som då ägde fastigheter i Benelux-regionen för motsvarande 5,6 miljarder kronor. På kundlistan finns jättar som Carrefour och Lidl, men också viktiga regionala spelare som Jumbo och Ahold Delhaize.

Stort förvärv och ny vd

En återkommande kritik har dock varit att tillväxten inte alltid gett lika stor utväxling i vinsten per aktie. Det gäller även Benelux-förvärvet där man tog över vissa skulder och utöver det betalade hela köpeskillingen med nytryckta aktier. Affären ledde till utspädning men gav begränsade synergier i övrigt.

Totalt sedan mitten av 2023 har intäkterna växt nästan 50% medan intjäningsförmågan per aktie bara växt 18% – och då har bolaget dessutom haft viss draghjälp av fallande räntor. Hade bolaget haft samma snittränta nu som då hade vinsttillväxten per aktie endast varit 6%. Inte per år, utan sammanlagt under de tio kvartalen.

Det är alltid lite extra osäkert när en VD lämnar kort efter att bolaget genomfört sitt största förvärv någonsin

Det verkar vara en av faktorerna bakom det som av många ändå uppfattades som ett rätt så överraskande VD-byte. I december meddelades att Christian Fredrixon fått lämna posten för att efterträdas av Stina Lindh Hök som tidigare var VD för fastighetsbolaget Nyfosa under 2020-2025. I hennes första rapportpresentation betonade hon att bolagets strategi ligger fast, men med just ett ökat fokus på tillväxt i vinst per aktie.

Med det sagt är det alltid lite extra osäkert när en VD lämnar kort efter att bolaget genomfört sitt största förvärv någonsin. Exakt hur värdeskapande förvärvet av Forum Estates visar sig bli är dock lite tidigt att utvärdera.

Diversifierat bestånd

Totalt äger Cibus Nordic nu alltså 672 fastigheter med olika livsmedels- och dagligvarukedjor som främsta hyresgäster.

Största kunden är finska Kesko som står för omkring 22% av driftnettot – men då ska man ha med sig att det bakom den siffran ryms 140 olika fastigheter och en massa separata hyreskontrakt. Den genomsnittliga återstående kontraktslängden för hela beståndet är ganska lång, drygt 6 år. I princip samtliga hyresintäkter är indexerade att följa inflationen.

Den typiska medianbutiken i Cibus portfölj är en bit över 1 000 kvadratmeter och påminner storleksmässigt om en ICA Supermarket-butik eller liknande. Drygt hälften av fastigheterna ligger i orter med färre än 25 000 invånare. Primärt handlar det alltså varken om externa köplador eller centrumbutiker i storstäder – utan snarare lokala dagligvarubutiker i mindre städer och samhällen. I Finland är dock snittet något större och har lite mer karaktär av externhandel och stormarknad.

Intjäningsförmågan i nuvarande bestånd är 1,08 euro per aktie enligt bolagets egen uppställning. Vi tror den siffran kan växa något men väntar oss ingen dramatisk utveckling framöver.

Inget utrymme i balansräkningen

Fortsatta förvärv står på agendan men är inget vi räknar med i våra prognoser. Det finns inget större utrymme tillgängligt i bolagets balansräkning, med nyckeltal som ligger ungefär i linje med de finansiella målen.

Som ägare av aktien bör man därför räkna med att nya större förvärv kan finansieras med ytterligare riktade emissioner. Den här traditionen av att både dela ut pengar och samtidigt trycka nya aktier är lite egendomlig, men något som Cibus verkar ha för avsikt att fortsätta med.

Den något höga skuldsättningen gör också bolaget räntekänsligt. I ett pessimistiskt scenario med marginellt sämre operativ utveckling och en snittränta som stiger från 4,3% av nettoskulden till 5,0% så skulle resultatet i nuvarande bestånd kunna falla med 15% under de kommande tre åren. I ett sådant läge lär aktien inte bli någon bra placering.

Slutsats

Fastighetsaktier har gått svagt och i nuläget betalar man ungefär 13 gånger vinsten för Cibus Nordic. Det ser vi som rätt bra pris för ett bolag som visserligen är något räntekänsligt, men i övrigt har en stabil verksamhet.

Bolaget är inte hotat av trenden med ökat hemmajobbande eller framväxten av AI. Och de närmsta åren troligen inte heller av ökad e-handel som förvisso kan ändra förutsättningarna både till det sämre (totalt sett mindre behov fysisk säljyta) och det bättre (ökat behov av kontroll över viktiga lägen för butiker som kan fungera som utlämningsplatser eller sista-milen-logistik).

Så dessa två faktorer – ränteutvecklingen och vakansrisken – är nog det som en investering i Cibus hänger mest på.

Och i förlängningen den för ägarkollektivet viktiga utdelningen, förstås. I nuläget är direktavkastningen 6,3% på årsbasis. För den som gillar utdelningsaktier i allmänhet och månadsutdelare i synnerhet ser vi Cibus Nordic som köpvärd på de här kurserna.

Cibus balansräkning

Belåningsgrad

Utfall 2025: 58%

Mål: 55–65%

Räntetäckning

Utfall: 2,4x

Mål: >2,0x

Affärsvärldens huvudscenario

Totalt hyresvärde

2025: -

Prognos 2026: 188 mkr

Prognos 2027: 190 mkr

Prognos 2028: 194 mkr

Vakanser

2025: -

Prognos 2026: -8 mkr

Prognos 2027: -8 mkr

Prognos 2028: -9 mkr

– vakansgrad

2025: 4,3%

Prognos 2026: 4,3%

Prognos 2027: 4,4%

Prognos 2028: 4,5%

Hyresintäkter

2025: 167 mkr

Prognos 2026: 180 mkr

Prognos 2027: 182 mkr

Prognos 2028: 186 mkr

– tillväxt

2025: 36,2%

Prognos 2026: 7,7%

Prognos 2027: 1,4%

Prognos 2028: 1,9%

Driftnetto

2025: 158 mkr

Prognos 2026: 169 mkr

Prognos 2027: 172 mkr

Prognos 2028: 175 mkr

– överskottsgrad

2025: 94,5%

Prognos 2026: 94,3%

Prognos 2027: 94,3%

Prognos 2028: 94,3%

Central administration

2025: -17 mkr

Prognos 2026: -15 mkr

Prognos 2027: -15 mkr

Prognos 2028: -15 mkr

Finansnetto

2025: -63 mkr

Prognos 2026: -64 mkr

Prognos 2027: -64 mkr

Prognos 2028: -63 mkr

– snittränta

2025: 4,5%

Prognos 2026: 4,2%

Prognos 2027: 4,2%

Prognos 2028: 4,2%

Förvaltningsresultat

2025: 78 mkr

Prognos 2026: 90 mkr

Prognos 2027: 93 mkr

Prognos 2028: 97 mkr

Resultat per stamaktie

2025: 0,95 kr

Prognos 2026: 1,07 kr

Prognos 2027: 1,11 kr

Prognos 2028: 1,16 kr

Utdelning per stamaktie

2025: 0,90 kr

Prognos 2026: 0,90 kr

Prognos 2027: 0,90 kr

Prognos 2028: 0,90 kr

– direktavkastning

2025: 6,4%

Prognos 2026: 6,4%

Prognos 2027: 6,4%

Prognos 2028: 6,4%

P/E-tal

2025: 14,8x

Prognos 2026: 13,1x

Prognos 2027: 12,7x

Prognos 2028: 12,2x

Substanspremie(+)/rabatt(-)

2025: 9%

Prognos 2026: 4%

Prognos 2027: -3%

Prognos 2028: -9%

Nettobelåningsgrad

2025: 58,0%

Prognos 2026: 56,8%

Prognos 2027: 54,8%

Prognos 2028: 52,9%

Räntetäckningsgrad

2025: 2,2x

Prognos 2026: 2,4x

Prognos 2027: 2,5x

Prognos 2028: 2,5x

Kommentar: Affärsvärldens beräkningar som kan skilja mot hur bolaget rapporterar. Resultat för prognosåren exkluderar värdeförändringar på fastigheter och derivat. I siffrorna har serviceintäkter (som till stor del vidarefaktureras till kunderna) kvittats mot motsvarande kostnader, enligt samma sätt som bolaget beräknar sina nyckeltal. Ur förvaltningsresultatet för 2025 har vi exkluderat engångsposter om +20,5 Mkr bestående av negativ goodwill (+27,9), finansiella intäkter (+1,7) samt förvärvsrelaterade kostnader (-9,1).

Affärsvärldens huvudscenario

Kurs vid 15/4 när analysen gjordes: 153,25 kr

Omsättning (tillväxt):

Prognos 2026: 180 meur (8%)

Prognos 2027: 182 meur (1%)

Prognos 2028: 186 meur (2%)

Vinst per aktie:

Prognos 2026: 1,07 eur

Prognos 2027: 1,11 eur

Prognos 2028: 1,16 eur

Rimligt P/E -> börskurs 2028

Prognos 2026: -

Prognos 2027: -

Prognos 2028: P/E 13x -> 163 kr