Plocka Karnov i tulloron – har liten påverkan

Karnov-aktien har tappat mer än 15 procent sedan toppen. Mycket mindre än många andra aktier men påverkan från tullar borde också vara mycket liten för bolaget som har alla intäkter i Europa och från databaser som är en del av kundernas dagliga verksamhet. Är det rentav köpläge?

KARNOV | KÖP. Karnov erbjuder informationstjänster inom juridik, skatt och redovisning. Merparten av intäkterna är digitala (83%) och består främst av prenumerationsavtal för tillgång till databaser och verktyg. Resterande del av intäkterna kommer från bokutgivning (exempelvis Sveriges Rikes Lag) samt utbildningar.

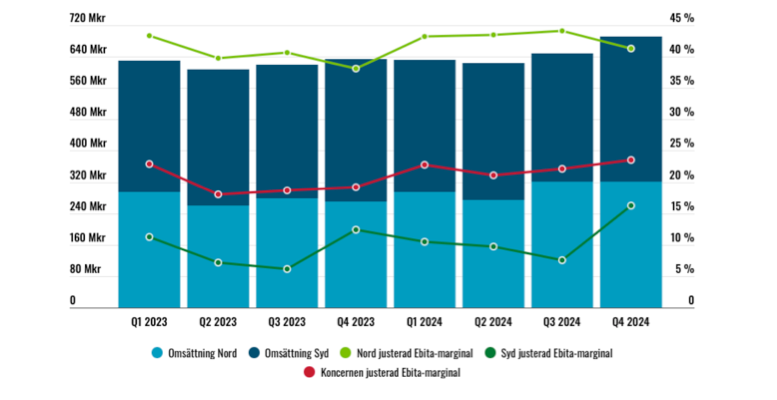

Sedan bolagets stora förvärv av en snarlik rörelse 2022 delas verksamheten in i två affärsområden som omsättningsmässigt är ungefär lika stora. Region Nord utgörs av Sverige, Danmark samt Norge och utgjorde hela Karnov innan förvärvet. Här har bolaget en mycket stark marknadsandel (50%) och hög lönsamhet. Region Syd utgörs av Spanien, Frankrike samt Portugal och tillkom via förvärvet. En central del sedan dess har varit att höja marginalen inom det nybildade affärsområdet.

Störst ägare med drygt 13% av aktierna är Long Path Partners. Amerikanerna presenterade tillsammans med femte största ägaren Greenoaks Capital ett bud om 84 kr/aktie på Karnov i maj förra året. Budet gick inte genom men båda kvarstår fortsatt i ägarlistan.

Karnovs plattformar bygger på publika datakällor såsom domar och förarbeten. Det som dock gör produkterna unika är bolagets cirka 7 000 experter som löpande bidrar med relevant branschfakta och kunskap. Merparten av experterna är inte anställda av Karnov, som har drygt 1 200 medarbetare, utan bidrar på partnerbasis. Som vi förstår det är Karnovs produkter nästan ett måste bland juristfirmor i Norden då verksamheterna delvis bygger på plattformarna. Det visar sig även i en näst intill obefintlig churn (låga ensiffriga procent) och exempelvis har Region Nords 20 största kunder förnyat sina licenser i över 20 år.

Karnovs verksamhet bör även påverkas väldigt lite av nuvarande tullkrig och handelsoro. Alla kunder återfinns inom Europa och dessa är troligen inte heller direkt påverkade av situationen. Sammantaget bör Karnov tillhöra bolagen med lägst konjunkturkänslighet på börsen.

Hur utvecklas marginalerna?

För Karnov har mycket handlat om att integrera bolagets förvärvade verksamheter och utvinna kostnadssynergier senaste åren. I tabellen intill visas hur marknaderna skiljer sig åt. Svagare marknadsandel och lägre andel digitala intäkter bidrar till en väsentlig lägre marginal för Region Syd (11,1%) än Region Nord (43,0%).

Att lyckas höja marginalen inom Region Syd är den tydligaste värdedrivaren för Karnov de kommande åren. Hittills har årliga besparingar och synergier om drygt 90 Mkr uppnåtts som ska öka till totalt 115 Mkr vid utgången av 2026. Detta har inte slagit fullt igenom i siffrorna ännu, men en tydlig förbättring syns i affärsområdets justerade rörelsemarginal som ökat varje kvartal efter Q1-24. För helåret landade marginalen i Syd på 11,1% (9,3).

Marginalen bör fortsatt kunna stärkas

I hela koncernen pågår ytterligare ett besparingsprogram med mål om lika stora effekter (115 Mkr). Initiativet startade senare och hittills har 67 Mkr i årliga besparingar uppnåtts. Sammantaget ska initiativen ta koncernen till 25% justerad marginal på medellång sikt (ej något explicit år) och 30% på lång sikt.

Karnovs affärsområden

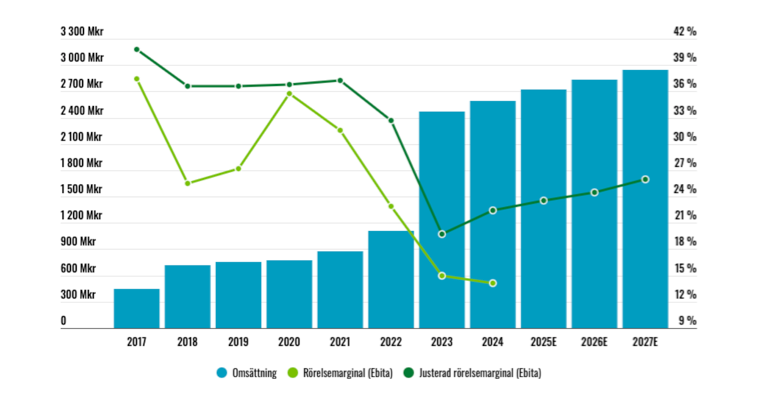

Vi har tidigare varit något skeptiska till om Karnov faktiskt kan driva igenom så pass stora kostnadsbesparingar. Dessutom ger förändringarna upphov till stora engångskostnader, exempelvis för att slå ihop två stora, separata verksamheter i Spanien och implementera nya system i förvärvade enheter. Sparprogrammen väntas kosta 420 Mkr att genomföra vilket redovisas som jämförelsestörande poster. Dessa uppgick under 2024 till 215 Mkr (120), där merparten är hänförligt till omstruktureringarna.

Utvecklingen hittills visar dock att ledningens ambitioner har realism och 2024 års justerade rörelsemarginal om 22,4% (19,7) är ett tydligt steg i rätt riktning. Så länge Karnov visar på tydliga förbättringar kommer marknaden troligen bortse från stora engångskostnader. Det kan vi också vara benägna att hålla med om, även fast det kortsiktigt kostar på det fria kassaflödet.

Givet att Karnov lyckas utvinna resterande dryga 70 Mkr i synergier och kostnadsbesparingar och redan uppnådda får genomslag på siffror under ett helt år bör marginalen fortsatt kunna stärkas. Vi tror omkring 15% inom Region Syd och 45% inom Region Nord är rimligt då. Region Nord får även stöd från danska Schultz som förvärvades under 2023 och enbart konsoliderades under Q3 och Q4 2024. Vid förvärvstillfället omsatte bolaget 84 Mkr med 60% i Ebita-marginal.

Förvärvade Region Syd från globala jättar

Verksamheterna inom det som idag är Region Syd förvärvades av de globala jättarna Thomson Reuters och Wolters Kluwer. I grunden är verksamheterna som förvärvades snarlika mot den Karnov bedriver i Norden. Skillnaden ligger i lägre andel digitala intäkter och en svagare marknadsposition.

Karnov har även tidigare förvärvat från Wolters Kluwer när bolaget 2017 köpte Nordstedts Juridik. Både Thomson och Wolters är betydligt större med en försäljning om cirka 8-9 miljarder dollar. Båda har dock större fokus mot skattefrågor och andra former av rådgivning än juridik. Vi tolkar försäljningarna till Karnov som en del i att renodla verksamheten och bli av med mindre lönsamma delar utanför kärnområdet.

Omsättning och rörelsemarginal

AI-verktyg lanserat

Sedan hösten 2024 har Karnovs första AI-verktyg implementerats som en tilläggstjänst till kunder, främst inom Region Syd. Verktyget kan bland annat sammanställa information, generera utkast på dokument och agera stöd vid frågor.

Det går att se en tydlig risk med att andra verktyg snabbt kan göra en liknande AI-baserad tjänst som Karnov och konkurrerar med betydligt lägre priser. En fördel för Karnov tycks dock vara att AI-verktyget baseras på bolagets egna databas. Att Karnovs traditionella mjukvara är djupt integrerad i de flesta juristbyråer i Sverige och Danmark, borde skapa vissa konkurrensfördelar.

Däremot är det en relevant fråga om effektivare verktyg minskar behovet av personal hos kunder, vilket även minskar möjligheterna att sälja fler licenser (då företag i regel betalar per användare på firman). VD Pontus Bodelsson säger samtidigt att priset för paket med AI-verktyg är över 30% dyrare än övriga versioner. Det finns inga konkreta uppgifter kring prissättning per licens, men uppskattningsvis är det ett antal tusen kronor per år.

Kortsiktigt borde det ge stöd för både tillväxt och stärkta marginaler, i synnerhet då bruttomarginalen troligen är nära 100% på dessa tjänster. Långsiktigt lindrar högre priser intäktstappet som kan uppstå vid minskat behov av personal hos kunderna.

Finansiella mål

- Organisk omsättningstillväxt om 4-6% per år.

- Justerad Ebita-marginal över 25% på medellång sikt och över 30% på lång sikt.

- Nettoskuld/Ebitda <3,0x.

- Utdelning om 30-50% av nettoresultat, men med hänsyn till skuldsättning och tillväxtmöjligheter.

Kommande år

Sedan det stora förvärvet har Karnov dragits med en hög skuldsättning. Vid utgången av Q4 var nettoskulden 2 295 Mkr, inklusive tilläggsköpeskillingar om 11 Mkr. Det motsvarar 3,0x justerat Ebitda. Det är fortsatt relativt högt men inom bolagets mål. Karnov kommer inte dela ut något i år men skuldsättningen kommer troligen förbli relativt hög kommande tid.

Vi skissar på att Karnov växer 5% i år och 4% resterande del av prognosperioden, vilket är i linje med bolagets finansiella mål. Den underliggande marknaden växer enbart cirka 2% per år, men troligen kan Karnov dra nytta av övergången till mer digitala tjänster inom Region Syd.

I år tror vi på en rörelsemarginal (Ebita) om 23,5% eller 640 Mkr i rörelsevinst. Givet att affärsområdena når 15% (Syd) respektive 45% (Nord) rörelsemarginal 2027 och att sedan omkring 100 Mkr i koncerngemensamma kostnader dras av skulle rörelsevinsten landa på knappt 770 Mkr. Det motsvarar en marginal om 26,0%. Jämförelsevis tror analytikerkonsensus på 29,5% och det finns troligen än mer uppsida i marginalen om tillväxten främst drivs av tilläggstjänster för AI-verktygen. Vi väljer dock att vara något mer konservativa.

Abonnemangsbaserade verksamheter som distribuerar data och beslutsstöd tenderar att värderas högt av börsen. Historiskt har även Karnov värderats högt. Skulle bolaget leverera i linje med vårt huvudscenario tror vi en multipel om 17x Ebita är rimligt.

Så agerar insiders

VD Pontus Bodelsson köpte i somras aktier för 1,1 Mkr till kurser mellan 70 och 80 kr. Även CFO Magnus Hansson köpte aktier för 0,4 Mkr runt samma kurser.

Inga försäljningar finns registrerade.

Slutsats

Aktien har kommit ned drygt 15% sedan kurstoppen i februari men fallit mindre än börsen i den generella oron senaste veckan. Det speglar troligen den stabila verksamheten som bör ha väldigt låg påverkan från diverse tullar.

Det blir centralt att fortsätta stärka marginalerna, i synnerhet inom Region Syd. Hittills tycks åtgärderna bära frukt men det gäller att de stora engångskostnaderna fortsatt ger långsiktiga effekter.

För investerare som vill ha defensiv exponering kommande år är Karnov ett bra alternativ. Efter kursnedgången ser potentialen tillräckligt intressant ut för vi ska slå om till ett köpråd.

Affärsvärldens huvudscenario

Omsättning

2024: 2 593 mkr

Prognos 2025: 2 722 mkr

Prognos 2026: 2 831 mkr

Prognos 2027: 2 944 mkr

Tillväxt

2024: +4,8 %

Prognos 2025: +5,0 %

Prognos 2026: +4,0 %

Prognos 2027: +4,0 %

Rörelseresultat

2024: 146 mkr

Prognos 2025: 290 mkr

Prognos 2026: 464 mkr

Prognos 2027: 536 mkr

Justeringar

2024: 435 mkr

Prognos 2025: 350 mkr

Prognos 2026: 230 mkr

Prognos 2027: 230 mkr

Justerat rörelseresultat

2024: 581 mkr

Prognos 2025: 640 mkr

Prognos 2026: 694 mkr

Prognos 2027: 766 mkr

Rörelsemarginal (Ebita)

2024: 22,4 %

Prognos 2025: 23,5 %

Prognos 2026: 24,5 %

Prognos 2027: 26,0 %

Resultat efter skatt

2024: -33 mkr

Prognos 2025: 366 mkr

Prognos 2026: 410 mkr

Prognos 2027: 482 mkr

Vinst per aktie

2024: 3,51 kr

Prognos 2025: 3,40 kr

Prognos 2026: 3,80 kr

Prognos 2027: 4,50 kr

Utdelning per aktie

2024: 0,00 kr

Prognos 2025: 0,00 kr

Prognos 2026: 0,00 kr

Prognos 2027: 0,00 kr

Direktavkastning

2024: 0,0 %

Prognos 2025: 0,0 %

Prognos 2026: 0,0 %

Prognos 2027: 0,0 %

Avkastning på eget kapital

2024: -1 %

Prognos 2025: 15 %

Prognos 2026: 15 %

Prognos 2027: 15 %

Kapitalbindning

2024: -51 %

Prognos 2025: -48 %

Prognos 2026: -46 %

Prognos 2027: -46 %

Nettoskuld/Ebita

2024: 15,7 x

Prognos 2025: 3,5 x

Prognos 2026: 2,6 x

Prognos 2027: 1,7 x

P/E

2024: 23,9 x

Prognos 2025: 24,7 x

Prognos 2026: 22,1 x

Prognos 2027: 18,7 x

EV/Ebita

2024: 19,6 x

Prognos 2025: 17,8 x

Prognos 2026: 16,4 x

Prognos 2027: 14,8 x

EV/Sales

2024: 4,4 x

Prognos 2025: 4,2 x

Prognos 2026: 4,0 x

Prognos 2027: 3,9 x

Kommentar: Justeringar avser förvärvsrelaterade avskrivningar (219 Mkr 2024) och jämförelsestörande poster hänförligt till omstrukturering och förvärv (215 Mkr 2024)

Affärsvärldens huvudscenario

Kurs vid 10/4 när analysen gjordes: 2 722 mkr (5%)

Omsättning (tillväxt):

Prognos 2024: 2 722 mkr (5%)

Prognos 2025: 2 831 mkr (4%)

Prognos 2026: 2 944 mkr (4%)

Rörelsemarginal:

Prognos 2024: 23,5%

Prognos 2025: 24,5%

Prognos 2026: 26,0%

Vinst per aktie:

Prognos 2024: 3,40 kr

Prognos 2025: 3,80 kr

Prognos 2026: 4,50 kr