Spännande läge i Lindex Group: ”Flera triggers”

Klädkedjan Lindex har under de senaste åren uppvisat god operativ utveckling. I våras bytte koncernen namn från Stockmann till Lindex Group. Bolaget genomför nu en strategisk översyn som väntas bli klar under året. Bortsett från förlustbringande Stockmann som förhoppningsvis avyttras, så värderas Lindex attraktivt.

LINDEX GROUP | KÖP. Lindex Group driver klädkedjan Lindex som står för cirka två tredjedelar av koncernens omsättning. Resterande tredjedelen utgörs av varuhuskedjan Stockmann som enkelt uttryckt kan beskrivas som Finlands motsvarighet till NK (Nordiska Kompaniet).

Stockmann-koncernen köpte ut Lindex från Stockholmsbörsen under 2007 för cirka 8 miljarder kronor. Under våren 2024 bytte den börsnoterade koncernen namn från Stockmann till Lindex Group. Stockmann har en anrik historia och grundades redan 1862. Aktien är noterad på Helsingforsbörsen. Mer om den historiska utvecklingen finns att läsa här.

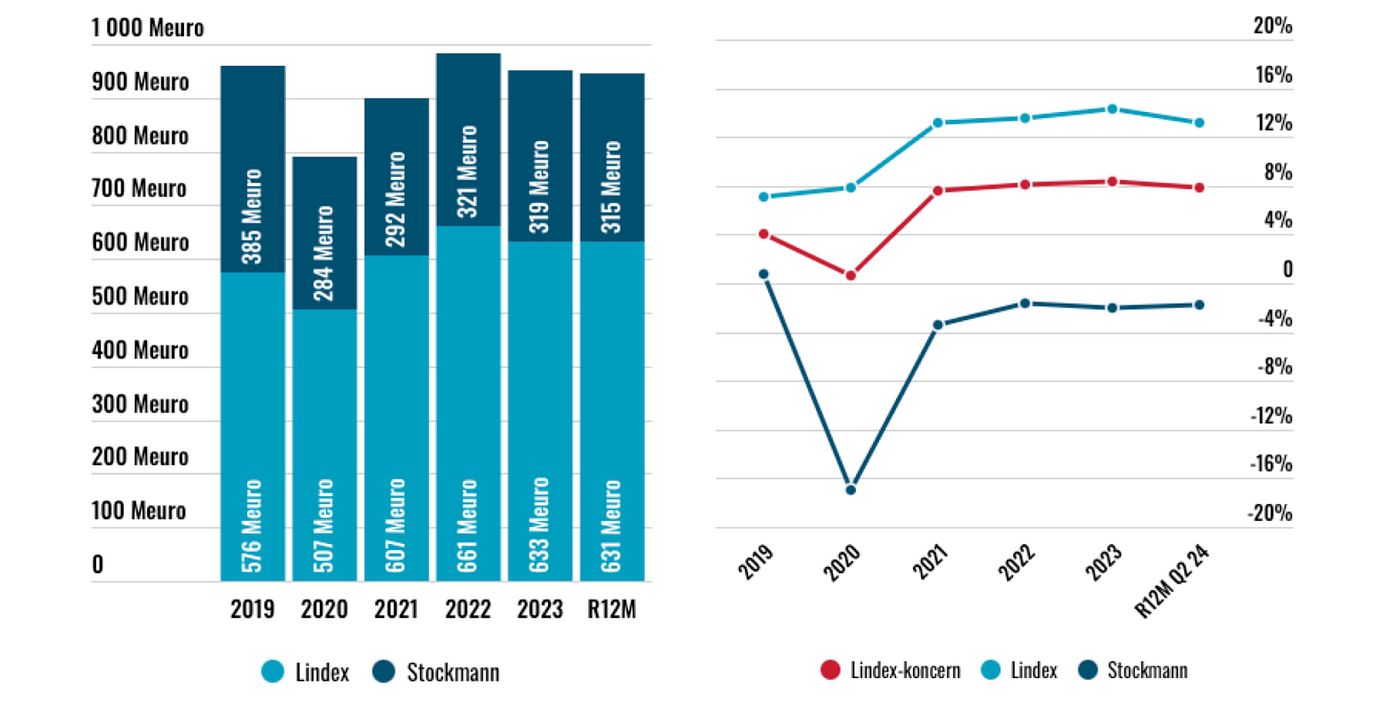

2023 omsatte hela Lindex Group 952 miljoner euro (cirka 10,9 miljarder kronor). 17% av försäljningen genereras online och resterande del genom butiksnätet. Koncernen har drygt 6000 anställda (varav 4300 arbetar på Lindex). Vid halvårsskiftet hade koncernen 442 Lindex-butiker (varav 408 egna samt 34 franchising) samt åtta Stockmann-varuhus.

2023 omsatte hela Lindex Group 952 miljoner euro (cirka 10,9 miljarder kronor). 17% av försäljningen genereras online och resterande del genom butiksnätet. Koncernen har drygt 6000 anställda (varav 4300 arbetar på Lindex). Vid halvårsskiftet hade koncernen 442 Lindex-butiker (varav 408 egna samt 34 franchising) samt åtta Stockmann-varuhus.

Största ägare med 14,9% är Nordic Retail Partners som är ett ägarbolag bestående av Mercator Media, Peek & Cloppenburg, Föreningen Konstsamfundet och JC Switzerland Holding.

Susanne Ehnbåge är VD för Lindex Group sedan maj 2023 och är VD för affärsområde Lindex sedan 2018. Ehnbåge har tidigare varit VD för Siba och NetOnNet. Totalt äger Ehnbåge 18 000 aktier värda runt 0,5 Mkr. Under Ehnbåges ledning har Lindex mer än dubblerat sin rörelsemarginal till omkring 13-14%, mer om det senare.

Koncernen har över tid haft fallande omsättning och skral lönsamhet. Stockmann-divisionen har gjort förlust sedan 2014 och enbart haft något enstaka kvartal med positivt resultat. Under 2019 byttes ledningen ut i Stockmann-divisionen.

Benämningar

För att minska risken för sammanblandningar så kallar vi koncernen/bolagen följande.

- Lindex Group och Stockmann Group = Koncernen

- Lindex = Affärsområde Lindex

- Stockmann = Affärsområde Stockmann

Sålt fastigheterna

När pandemin bröt ut 2020 pressades omsättning och marginaler för koncernen. I februari 2021 gick koncernen i rekonstruktion. Under 2021 sålde Stockmann ett antal varuhus för att sänka skuldsättningen, men stannade kvar som hyresgäst (så kallad sale and leaseback-transaktion).

Våren 2022 sålde Stockmann sin varuhusfastighet i Helsingfors till pensionsförsäkraren Keva. Sedan dess äger koncernen inte längre några fastigheter.

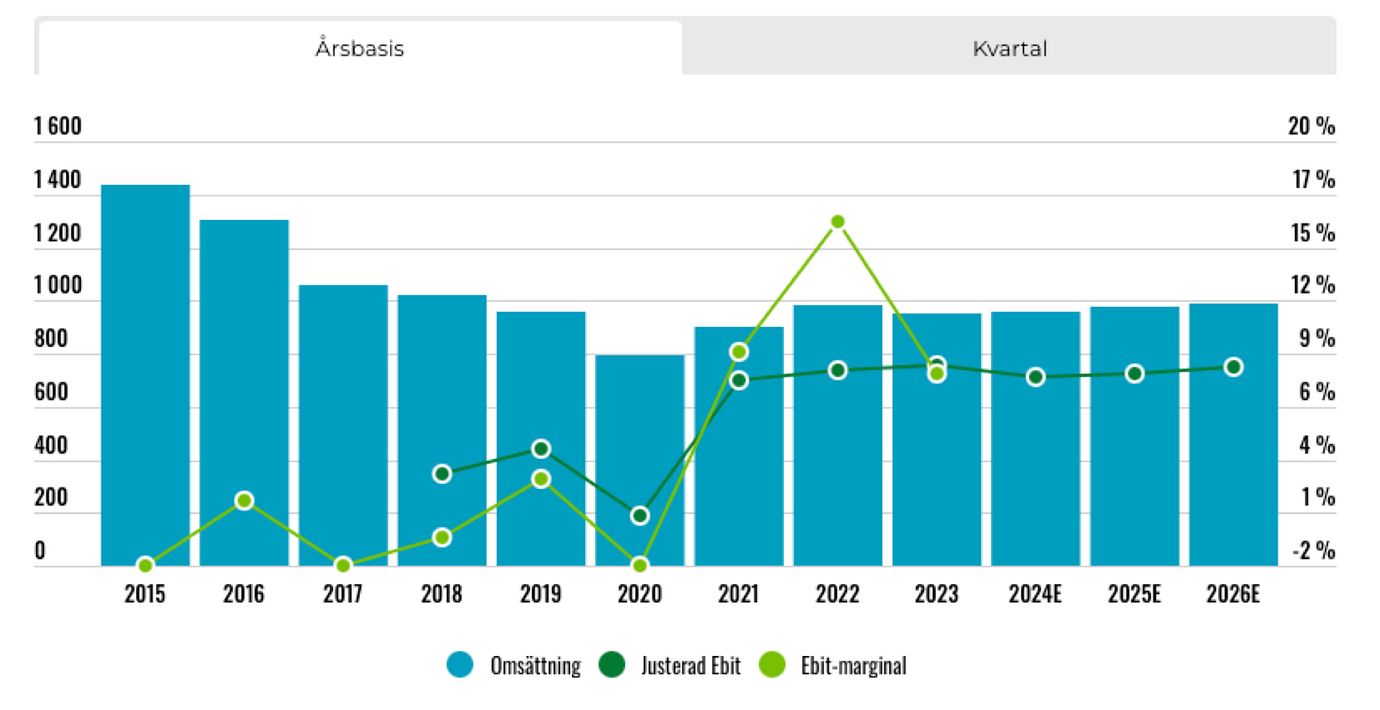

2023 sjönk försäljningen med 3,1% till 952 miljoner euro för hela koncernen. I lokala valutor var tillväxten däremot +1,6%. Det justerade rörelseresultatet (alltså exklusive jämförelsestörande poster) landade på 80,0 miljoner euro (79,8). Det motsvarar en marginal på 8,4% (8,1). Det redovisade rörelseresultatet var 76,5 miljoner euro (154,9). Där resultatet under 2022 påverkades positivt då fastigheterna i Helsingfors och Riga avyttrades.

Nya finansiella mål

I slutet av 2023 höll Lindex Group en kapitalmarknadsdag och presenterade nya finansiella mål.

Lindex-divisionen siktar på att nå en årlig omsättningstillväxt på 3-5% mätt i lokala valutor på medellång sikt. Samt nå 10 miljarder kronor i omsättning fram till år 2030. Helåret 2023 var tillväxten i lokala valutor 2,7% jämförelsevis. Historiskt sett har Lindexdivisionen vuxit med runt 3-4% per år i snitt samt något snabbare än så inom vissa av segmenten (underkläder och barnkläder).

Vidare är ambitionen att 30% av försäljningen skall genereras genom digitala kanaler, alltså e-handel. 2023 var andelen 19%. Bruttomarginalen ligger kring 65%. Slutligen är målet att nå en justerad rörelsemarginal på 15% på lång sikt. Utfallet ifjol var 14,3% (13,6). Lindex Group som helhet har tjänat omkring 8% på koncernnivå senaste åren.

Stockmanns finansiella mål är att växa i linje med marknadstillväxten. 2023 föll omsättningen -0,6%. Vidare är målet ett fritt positivt kassaflöde på medellång sikt. Ifjol var det fria kassaflödet -12,0 miljoner euro (-20,9). Målet är att nå en justerad rörelsemarginal på 5%. 2023 var marginalen -2,0% (-1,7).

Fokus på Lindex

Lindex står som sagt för två tredjedelar av koncernens omsättning. Bolaget grundades i Alingsås år 1954. Divisionen har nu drygt 440 butiker i 18 länder.

På bolagets kapitalmarknadsdag hösten 2023 uppgav ledningen att 99% av butikerna är lönsamma. Utöver butiksnätet säljs sortimentet även online på marknadsplatser som Asos, Boozt och Zalando. Lindex håller på att bygga ett nytt automatiserat lager i Alingsås till en investering om 110 miljoner euro. Lagret tas i drift under hösten 2024 och väntas ge besparingar på runt 10 miljoner euro årligen på sikt.

Stark position inom barn- och underkläder

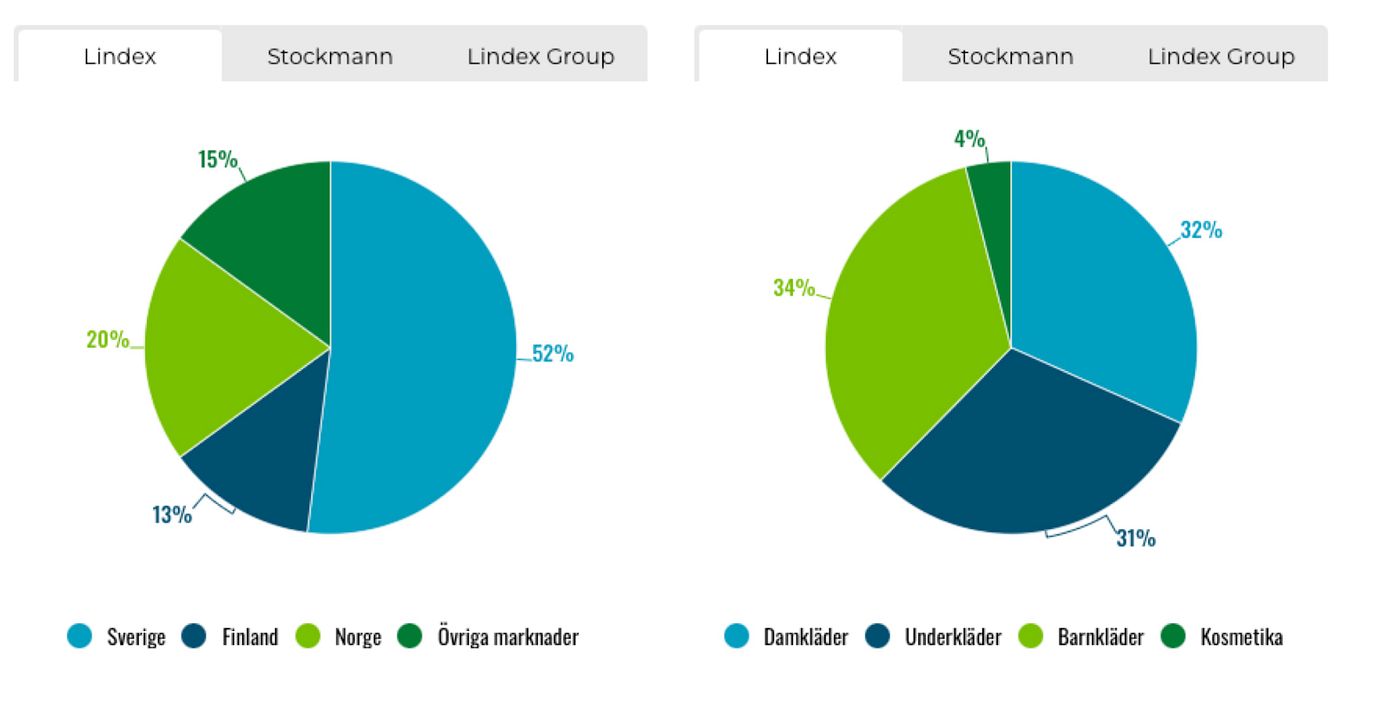

98% av Lindex sortiment är tillverkat av bolaget genom partners. Sortimentet består av damkläder, barnkläder och underkläder, vilka utgör cirka en tredjedel vardera av sortimentet. Kosmetika står för resterande 4-5% av Lindex omsättning.

Bolaget har en särskilt stark marknadsposition inom damunderkläder där Lindex är ledande i Norden inom segmentet. I Sverige har Lindex 22% marknadsandel inom damunderkläder samt 16% inom barnkläder. Det är två segment som historiskt sett varit ocykliska och stabila.

Den svenska marknaden utgör drygt hälften av Lindex omsättning.

Vidare har Lindex ett starkt varumärke. Enligt en undersökning är varumärkeskännedomen hela 95% bland konsumenter.

Konkurrenter är bolag som bland annat H&M, KappAhl och Cubus. KappAhl (som köptes ut från börsen av huvudägarna Mellby Gård/Rune Andersson år 2019) tjänade nästan 10% senaste räkenskapsåret, vilket är starkt

Stockmann under översyn

Stockmann består av åtta varuhus i Finland och Baltikum. Stockmann har 100% varumärkeskännedom och kan som sagt beskrivas som motsvarigheten till NK i Sverige.

Stockmanndivisionens sortiment består av flera premium- och halvlyxiga varumärken avsedda för kunder i Finland och Baltikum. Divisionen producerar cirka 15% av sina produkter. Stockmann erbjuder välkända varumärken som Burberry, Louis Vuitton, Stone Island, Ralph Lauren och Acne Studios.

Likt Nordiska Kompaniet har Stockmann också haft en svag operativ utveckling senaste åren. NK drivs för övrigt numera av fastighetsbolaget Hufvudstaden som äger varuhusen i Stockholm och Göteborg. Hufvudstaden tog över NK-avdelningarna för värdet av lager och inventarier.

När tvisten är löst kan rekonstruktionen således hävas vilket borde ske inom någon månad

Stockmann har haft svårt att få ordning på marginalerna och bolaget är fortsatt i rekonstruktion. Under rekonstruktionen av koncernen har en del av obligationsinnehavarna konverterat skulderna till aktier i Lindex Group senaste åren.

Ledningen fortsätter utreda strategiska alternativ för Stockmanns varuhusverksamhet. Utvärderingen väntas slutföras under 2024. Bolagets ambition är också att avsluta rekonstruktionen så fort som möjligt. Stockmann har varit i tvist gällande skulder relaterat hyresavtal. Under Q2 2024 nådde koncernen överenskommelse med Nordika II SHQ (som förvärvade en av Stockmanns tidigare fastigheter). Det innebär att endast ett bestritt yrkande kvarstår. När tvisten är löst kan rekonstruktionen således hävas vilket borde ske inom någon månad bedömer vi på Afv.

Stark balansräkning

Första halvåret 2024 sjönk omsättningen 2% i lokala valutor. Marknadsläget beskrivs som fortsatt tufft med svag efterfrågan i konsumentledet. Den justerade Ebit-marginalen var 5,2% (6,5).

I samband med halvårsrapporten i somras sänkte koncernen sin guidning för helåret 2024. Lindex väntar sig nu att tillväxten i lokala valutor för helåret 2024 landar mellan -2% och +2%. Medan den justerade rörelsevinsten väntas vara i intervallet 70-90 miljoner euro. Vid bokslutet i februari var budskapet +1-3% tillväxt för 2024 med 70-90 miljoner euro i justerat resultat.

Vid halvårsskiftet hade Lindex Group leasingskulder (relaterat hyresavtal IFRS 16) på 614 miljoner euro (557). 287 miljoner euro (268) var relaterad Lindexdivisionen medan Stockmann hade leasingskulder på 327 miljoner (289). Exklusive leasingskulder relaterat IFRS 16 hade koncernen en nettokassa på 30 miljoner euro (61) sista juni i år. Balansräkningen är ur det perspektivet i bra skick. Knäckfrågan är hur mycket betalt koncernen kan få (eller betala) för att bli av med Stockmann. Enkelt uttryckt tycker vi Stockmann är värt noll. Med tanke på Stockmanns höga varumärkeskännedom borde det finnas en del intressenter.

Prognoser och värdering

Eftersom osäkerheten gällande vad Lindex Group kan få betalt (eller betala?) för att bli av med Stockmann är relativt hög så räknar vi med att Stockmann ingår i räkenskaperna under hela prognosperioden.

Vi skissar på 1-2% årlig tillväxt framöver och att marginalen på koncernnivå bättras något (till 8,3% i slutet av prognoshorisonten). Det är drivet av att Stockmann presenterar ungefär som idag/marginellt bättre samt att Lindex realiserar besparingar från lagret och att marginalerna stärks något.

Prognoserna är inklusive leasingskulder då dessa kan vara en slags proxy för vad Lindex Group behöver betala för att bli av med Stockmann (och tar höjd för den sista tvisten som ännu inte är avslutad). Att vi valt att inkludera hela leasingskulden är sannolikt (väldigt) konservativt räknat. Samtidigt är det inte fel att vara lite extra konservativ när situationen är extra osäker.

Använder vi en multipel på 11,5x rörelsevinsten (EV/Ebit) finns cirka 45% uppsida på radarn.

Så agerar insiders

Insynspersoner har köpt aktier för cirka en kvarts miljon kronor senaste året. Inga insynförsäljningar finns rapporterade. Ett minus är det klena insynsägandet. Bortsett från Nordic Retail Partners som har knappt 15% är insynsägandet lågt.

På koncernnivå har utvecklingen för Lindex Group inte varit särskilt bra sett över tid. Klädkedjan Lindex har dock imponerat med en rörelsemarginal kring 13-14% senaste åren och stabil tillväxt. Bolaget har en stark marknadsposition inom underkläder och barnkläder.

Både koncernens rekonstruktion och den strategiska översynen börjar nu närma sig sitt slut. Det blir mycket intressant att se vad översynen mynnar ut i. Stockmann har ett välkänt varumärke men lönsamheten har som sagt varit usel.

På egna ben borde Lindex kunna, även med konservativa estimat, värderas en bra bit högre än vad hela Lindex Group värderas till idag. Bortsett från leasingskulderna så är balansräkningen i bra skick med en nettokassa.

Det finns flera intressanta kurstriggers framöver. Allra bäst hade varit om rekonstruktionen avslutas, Stockmann såldes, och Lindex återigen noterade sig på Stockholmsbörsen. Då tror vi Lindex definitivt kommer vara “på modet igen”. Investerare som gillar speciella situationer och inte räds risknivån kan överväga en post. Rådet blir köp.

Affärsvärldens huvudscenario

Omsättning

2023: 952 mkr

Prognos 2024: 958 meur

Prognos 2025: 978 meur

Prognos 2026: 987 meur

Tillväxt

2023: -3,1%

Prognos 2024: +0,7%

Prognos 2025: +2,0%

Prognos 2026: +1,0%

Rörelseresultat

2023: 77 meur

Prognos 2024: 75 meur

Prognos 2025: 78 meur

Prognos 2026: 82 meur

Rörelsemarginal

2023: 8,0%

Prognos 2024: 7,8%

Prognos 2024: 8,0%

Prognos 2026: 8,3%

Resultat efter skatt

2023: 52 meur

Prognos 2024: 28 meur

Prognos 2025: 38 meur

Prognos 2026: 44 meur

Vinst per aktie

2023: 0,33 eur

Prognos 2024: 0,18 eur

Prognos 2025: 0,24 eur

Prognos 2026: 0,27 eur

Utdelning per aktie

2023: 0,00 eur

Prognos 2024: 0,00 eur

Prognos 2025: 0,00 eur

Prognos 2026: 0,00 eur

Direktavkastning

2023: 0,0%

Prognos 2024: 0,0%

Prognos 2025: 0,0%

Prognos 2026: 0,0%

Avkastning på eget kapital

2023: 14%

Prognos 2024: 7%

Prognos 2025: 9%

Prognos 2026: 10%

Kapitalbindning

2023: 57%

Prognos 2024: 54%

Prognos 2025: 49%

Prognos 2026: 42%

Nettoskuld/ebit

2023: 6,8

Prognos 2024: 6,5

Prognos 2025: 5,2

Prognos 2026: 3,7

P/E

2023: 8,3

Prognos 2024: 15,4

Prognos 2025: 11,5

Prognos 2026: 10,3

EV/Ebit

2023: 13,5

Prognos 2024: 13,8

Prognos 2025: 13,2

Prognos 2026: 12,6

EV/Sales

2023: 1,1

Prognos 2024: 1,1

Prognos 2025: 1,1

Prognos 2026: 1,0

Kommentar: Lindex Group är noterat på Helsingforsbörsen och redovisar i euro.

Affärsvärldens huvudscenario

Kurs vid 19/9 när analysen gjordes: 2,77 eur

Omsättning (tillväxt):

Prognos 2024: 958 meur (1%)

Prognos 2025: 978 meur (2%)

Prognos 2026: 987 meur (1%)

Rörelsemarginal:

Prognos 2024: 7,8%

Prognos 2025: 8,0%

Prognos 2026: 8,3%

Vinst per aktie:

Prognos 2024: 0,18 eur

Prognos 2025: 0,24 eur

Prognos 2026: 0,27 eur