Ta rygg på Fenix Outdoor – kan klättra 44 procent

Branschen har brottats med för stora lager i flera led i över ett års tid. Det, och diverse andra utmaningar, har pressat Fenix Outdoors lönsamhet rejält. Men bolaget har nu bantat kostnaderna samtidigt som det finns små tecken på ljusning i marknaden.

FENIX OUTDOOR | KÖP. Fenix Outdoor säljer produkter för friluftsliv. Dels under egna varumärken som Fjällräven och Tierra men bolaget driver också butikskedjor som Naturkompaniet och dess motsvarighet i Danmark, Finland och Tyskland.

Bolagets fyra största ägare kontrollerar tillsammans knappt 85% av rösterna och 60% av kapitalet och utgörs av barn och barnbarn till grundaren Åke Nordin. Sonen Martin Nordin har egen röstmässig majoritet och var VD till och med 2018 men fungerar idag som arbetande styrelseordförande. Sedan dess är Alexander Koska VD. Han har jobbat i bolaget sedan 2007 och äger aktier för 0,7 Mkr.

Koncernen omsätter en bit över 700 miljoner euro och sysselsätter närmare 3 000 heltidsanställda. Utvecklingen har dock varit utmanande de senaste åren och under 2023 landade rörelsemarginalen på 7,4% vilket är bland de lägre siffrorna som Fenix Outdoor redovisat i modern tid.

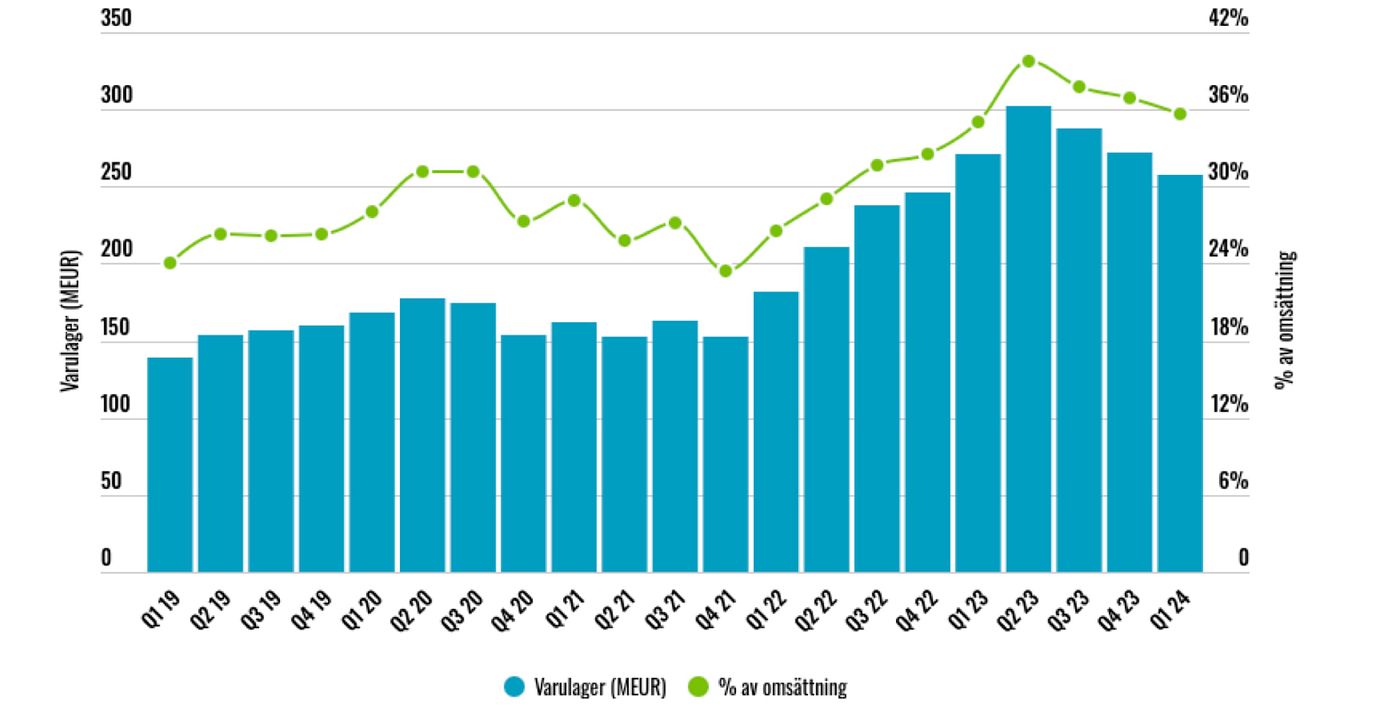

Lager på lager

Fenix Outdoor hade ett par riktigt bra år både innan pandemin (bland annat drivet av stark utveckling för ryggsäcken Kånken) och under pandemin (då friluftstrenden var stark).

Strulande leveranskedjor fick dock bolaget att mot slutet av 2022 köpa på sig extra stora varulager för att säkra leveransförmågan. Många aktörer på olika håll i värdekedjan agerade dock liknande, och när slutkundsefterfrågan i stället vek blev resultatet stora överskottslager i flera led.

Som följd har många återförsäljare och detaljhandlare fått egna ekonomiska problem och tvingats avvakta med nya beställningar för att bevara likviditet. Samtidigt har gamla produkter i lager reats ut vilket pressat priserna.

Den här situationen har branschen nu brottats med i över ett års tid. Vi uppskattar att Fenix Outdoor fortsatt binder bortåt 1 miljard kronor i verksamheten utöver vad som är normalt, främst i form av ett för stort varulager. Många av produkterna bedöms dock ha längre livslängd.

Fenix Outdoors varulager

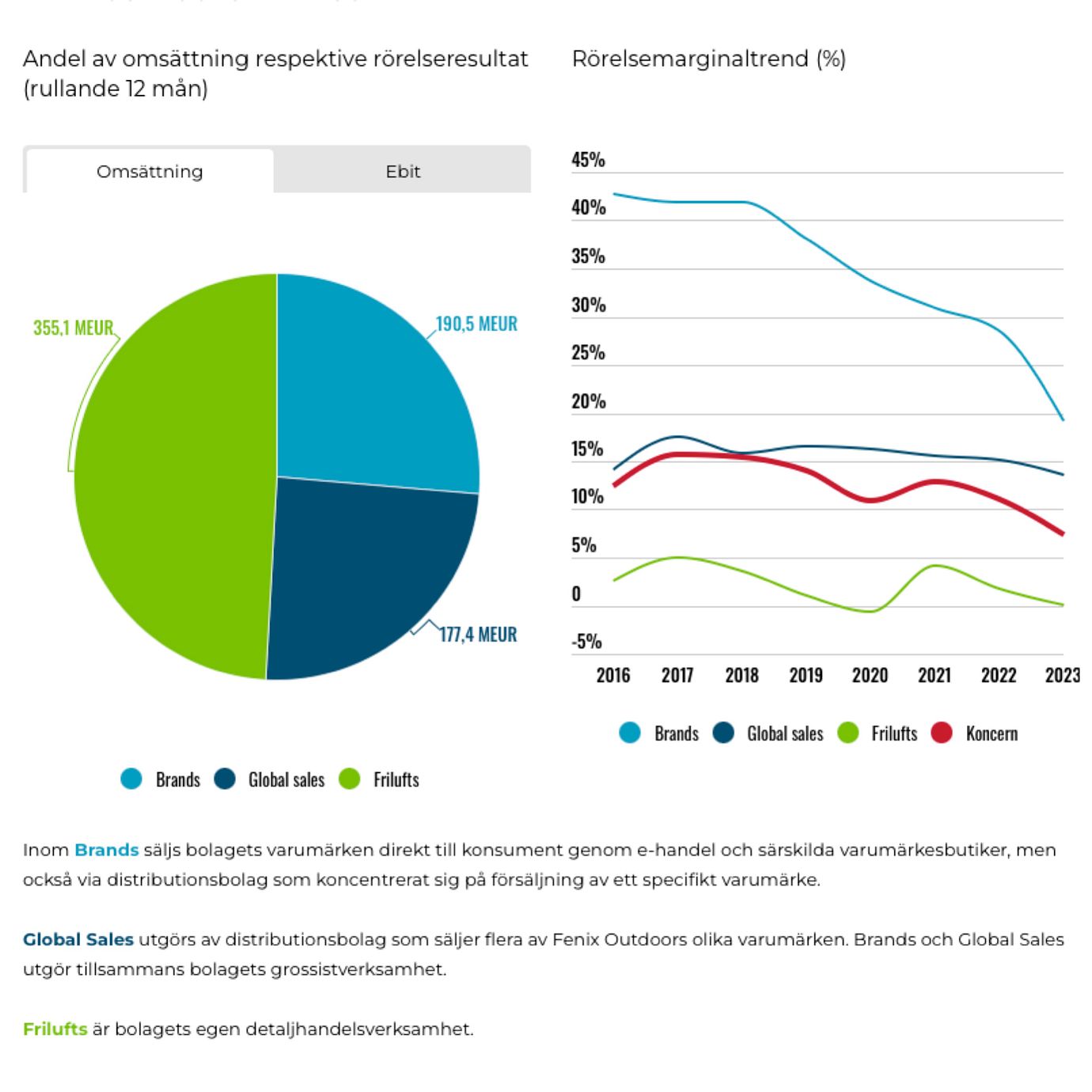

Grossistverksamhet under press

För Fenix Outdoor är det bolagets grossistverksamhet som drabbats mest, medan den egna detaljhandeln klarat sig bättre. Det är dock i grossistaffären för bolagets populära varumärken som stora delar av bolagets vinster finns.

En annan parallell trend som pressat lönsamheten ytterligare beror på att försäljningen av ryggsäcken Kånken mattats av. Även om bolaget lyckats bredda Fjällrävens försäljning till andra produkter så har marginalerna inom segmentet Brands varit i fallande trend sedan 2018.

Fenix Outdoors affärsområden

Sten på börda

Som om inte det vore nog har Fenix Outdoor haft en del andra motgångar. Logistik- och IT-problem är några, tillsammans med den starka dollarn som fördyrat mycket av bolagets inköp. Även kostnadsinflationen har tyngt lönsamheten.

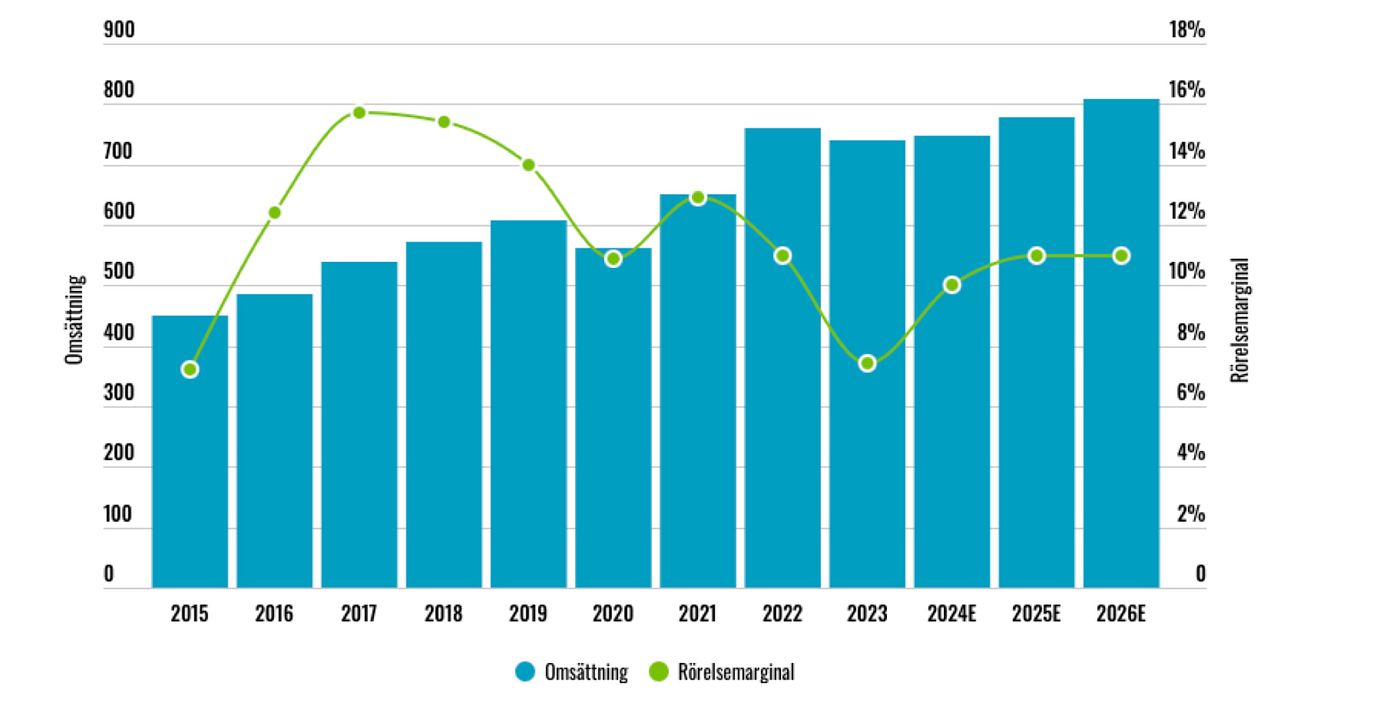

Under 2023 föll omsättningen med 3% medan rörelsemarginalen landade på 7,4%. Det kan jämföras med marginaler på mellan 11% och 16% under 2016-2022.

Omsättning och rörelsemarginal

Tecken på ljusning

Fenix Outdoor har nu haft negativ tillväxt fyra kvartal i rad och arbetande styrelseordförande Martin Nordin meddelade i början av året att bolaget ”står inför en mycket utmanande marknad 2024”. Många återförsäljare har fortsatta ekonomiska utmaningar vilket ger färre förhandsbeställningar än vanligt. Vissa större detaljhandlare har sålts, eller gått in i rekonstruktion.

Vissa tecken på ljusning finns ändå. Bolaget säger sig ha varit för frikostiga med investeringar och kostnader under de senaste kvartalen, men har nu vidtagit åtgärder. I fjärde kvartalet togs engångskostnader på 10,3 miljoner euro relaterade till lagernedskrivningar, omstrukturering och IT-nedskrivningar. Det väntas sänka kostnaderna med 7 miljoner euro under 2024.

De positiva effekterna väntas dock tidigast mot slutet av 2024

Bolaget har också några pågående projekt som väntas bättra på effektiviteten. Koncernen har i dagsläget tre olika affärssystem, som ska bli ett framöver. Vid bolagets centrallager i Ludwigslust, Tyskland, går ett automatiseringsprojekt mot sitt slut. De positiva effekterna väntas dock tidigast mot slutet av 2024. Vad gäller helt nya projekt har bolaget också ökat trösklarna för sina investeringsbeslut.

Marknaden tinar?

Även på marknaden finns vissa goda tecken. Grossistverksamheten inledde visserligen året svagt på grund av fortsatt återhållsamma kunder. Men detaljhandeln har börjat relativt starkt under 2024 på grund av den kalla våren som var i Norden.

Bolaget har tidigare sett vissa signaler som på pekar på en möjlig brist på varor i marknaden. I februari hade bolaget därför en stark tro på att situationen med överlager i värdekedjan skulle förbättras under Q2. Efter senaste rapporten i maj uttryckte sig bolaget inte riktigt lika säkert, även om Martin Nordin nämner att antalet beställningar ökat på många marknader. Det stöder ändå tesen om att lagersituationen sakta men säkert håller på att förbättras. Bolaget är nu försiktigt optimistiska inför Q2. Och analytikerna som följer bolaget tror att Fenix Outdoor kommer vända till tillväxt under de kommande kvartalen.

Slutsats

Fenix Outdoor har vidtagit en hel del åtgärder som kostat under 2023 men kommer sänka kostnaderna framöver. Centrallagret i Tyskland har automatiserats. Affärssystem håller på att konsolideras. Omstruktureringskostnader har bokats upp och lagernedskrivningar gjorts.

Osäkerheten är fortsatt hög, men bolaget ser nu tecken på att lagersituationen är alltmer under kontroll. Dels i bolaget, vilket borgar för starka kassaflöden när lagernivåerna kan krympa framöver. Dels i värdekedjan vilket ger bättre utgångsläge för ökade beställningar i den lönsamma grossistverksamheten.

Den stora osäkerheten är handlarnas svaga finanser som kan göra återhämtningen segdragen. Något man också slås av är hur känslig verksamheten är för olika typer av externa faktorer som valutor, råvarupriser och väder. Det tycks vara små marginaler som avgör om ett kvartal blir succé eller katastrof.

Fenix Outdoor har historiskt haft rörelsemarginaler kring 11-16% och en värdering runt 10-15 gånger rörelseresultatet (EV/Ebit). Vi antar att bolaget på sikt når 11% rörelsemarginal och kan värderas till 11 gånger rörelseresultatet. Dessa någorlunda konservativa antaganden ger över 40% uppsida på några års sikt. Osäkerheten är fortfarande hög, men med stark balansräkning och små tecken på utveckling i rätt riktning köpstämplar vi ändå aktien.

Affärsvärldens huvudscenario

Omsättning

2023: 739 meur

Prognos 2024: 747 meur

Prognos 2025: 777 meur

Prognos 2026: 808 meur

Tillväxt

2023: -2,6%

Prognos 2024: +1,0%

Prognos 2025: +4,0%

Prognos 2026: +4,0%

Rörelseresultat

2023: 55 meur

Prognos 2024: 75 meur

Prognos 2025: 85 meur

Prognos 2026: 89 meur

Rörelsemarginal

2023: 7,4%

Prognos 2024: 10,0%

Prognos 2024: 11,0%

Prognos 2026: 11,0%

Resultat efter skatt

2023: 32 meuer

Prognos 2024: 51 meur

Prognos 2025: 65 meur

Prognos 2026: 67 meur

Vinst per aktie

2023: 2,40 eur

Prognos 2024: 3,90 eur

Prognos 2025: 4,90 eur

Prognos 2026: 5,00 eur

Utdelning per aktie

2023: 1,34 eur

Prognos 2024: 1,50 eur

Prognos 2025: 1,75 eur

Prognos 2026: 2,00 eur

Direktavkastning

2023: 2,1%

Prognos 2024: 2,4%

Prognos 2025: 2,8%

Prognos 2026: 3,2%

Avkastning på eget kapital

2023: 8%

Prognos 2024: 12%

Prognos 2025: 13%

Prognos 2026: 13%

Kapitalbindning

2023: 46%

Prognos 2024: 44%

Prognos 2025: 41%

Prognos 2026: 38%

Nettoskuld/ebit

2023: -0,7x

Prognos 2024: -1,1x

Prognos 2025: -1,6x

Prognos 2026: -2,2x

P/E

2023: 26,4x

Prognos 2024: 16,2x

Prognos 2025: 12,9x

Prognos 2026: 12,7x

EV/Ebit

2023: 15,0x

Prognos 2024: 11,0x

Prognos 2025: 9,6x

Prognos 2026: 9,3x

EV/Sales

2023: 1,1x

Prognos 2024: 1,1x

Prognos 2025: 1,1x

Prognos 2026: 1,0x

Kommentar: nettoskuld exklusive leasingskulder (IFRS16)

Affärsvärldens huvudscenario

Kurs vid 25/6 när analysen gjordes: 712 kr

Omsättning (tillväxt):

Prognos 2024: 747 meur (1%)

Prognos 2025: 777 meur (4%)

Prognos 2026: 808 meur (4%)

Rörelsemarginal:

Prognos 2024: 10,0%

Prognos 2025: 11,0%

Prognos 2026: 11,0%

Vinst per aktie:

Prognos 2024: 43,80 kr

Prognos 2025: 55,10 kr

Prognos 2026: 56,20 kr