”Tuffa tider öppnar köpläge i onoterade tillväxtbolag”

Det är tuffa tider för många bolag nu, med högre räntor som pressar värderingarna. Men nöden är som bekant kreativitetens moder och det syns bland tillväxtbolagen.

Det skriver Coelis Kristin Gejrot i onsdagens gästkrönika och pekar ut det onoterade investmentbolaget byWiT som en starkt lysande stjärna på tillväxthimlen.

Det senaste året har varit tufft för många onoterade tillväxtbolag, vilket framför allt har varit en effekt av det högre ränteläge som satt press på bolagens värderingar – tillsammans med den generellt lägre investeringsviljan och låg likviditet i marknaden.

Definitionen av ”tufft” är dock viktigt i dessa sammanhang. Många tillväxtbolag bygger nämligen på effektivisering för samhället eller näringslivet, vilket behövs än mer när konjunkturen viker. Det innebär i sin tur att de kvalitativa bolagen kommer fortsätta växa även under sämre tider.

Det som snarare har varit ”tufft” för denna typ av bolag är marknadens vilja att ta risk på nya bolag och därmed har värderingarna på onoterade tillväxtbolag som varit i behov av ny finansiering fallit rejält på många håll, i förhållande till hur deras tillväxt har utvecklats.

Med andra ord, inget ont som inte har något gott med sig. Som investerare finns det flera positiva saker som kommit ur krisen för onoterade tillväxtbolag. Dels har vi sett entreprenörer steppa upp och skruva åt sina affärsmodeller. Begränsningar skapar som bekant kreativitet, och det är många som både har stramat åt kostnadssidan och skapat nya sätt att generera intäkter på. Det är positivt då de framgångsrika bolagen kommer ur krisen starkare än tidigare och får en hävstång på sikt.

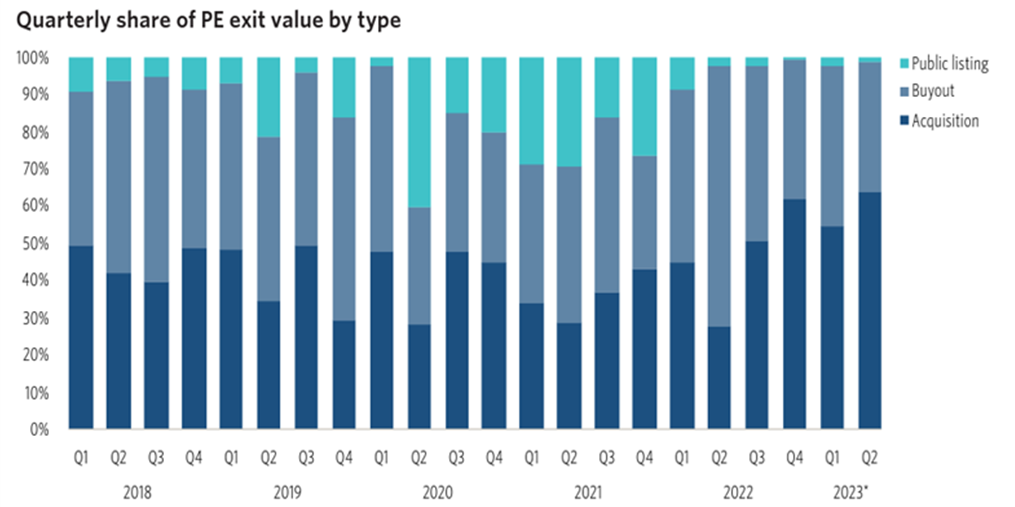

En annan intressant aspekt är som tidigare nämnt värderingarna. Onoterat tenderar att lagga den noterade aktiemarknaden med 6-12 månader, vilket vi har sett även denna gång.

Vidare speglar värderingarna snarare investeringsviljan och ränteläget på marknaden än bolagens faktiska utveckling, som fortsatt är stark på många håll. När värderingarna på många större noterade tillväxtbolag har börjat återhämta sig talar det för att vi kan komma att se ett skifte även för onoterade tillväxtbolag, som fortfarande generellt är på låga nivåer, när marknaden kommer tillbaka och makroläget stabiliseras.

Kvalitet och strategi är förstås mycket viktigt. När det kommer till tillväxtbolag så föredrar vi att investera i investmentbolag som sprider risker och möjligheter mellan flera bolag, samt – extra viktigt i dessa tider – kan ligga nära och bättre kontrollera kapitalbehov för de mindre bolagen som fortsatt behöver eventuella tillskott för att växa.

Ett bolag som vi själva tror på är det onoterade investmentbolaget byWiT som just nu gör en mindre emission för att fortsätta bygga mark som en ledande operationell ägare av digitala tillväxtbolag. Förutom snabbt växande bolag, där omsättningen ökat med cirka 80 procent under 2022 varav 50 procent av portföljen i dag är lönsam, så har de ett starkt team med lång erfarenhet av att bygga framgångsrika bolag.

ByWiT har även en tydlig ambition om att göra en börsnotering under 2026 för att fortsätta äga och utveckla bolagen i noterad miljö. Det kan bli en intressant värderesa, kanske än mer när vi nu börjar se tendenser till att IPO-marknaden börjar komma igång igen efter, hittills, fem kvartal av extrem stiltje.

Bakgrund | Kristin Gejrot

• Investerar i onoterat på Coeli, ett finanshus som förvaltar cirka 50 miljarder kronor i noterade och onoterade bolag samt fastigheter

• Har tolv års erfarenhet av finans och kapitalförvaltning, bland annat på SEB Investment Management och SEB Pension och Försäkring

• Skriver om onoterade investeringar med koppling till makro, branschspecifika trender och finans en gång i månaden

Fotnot: Skribenten representerar ett företag som är aktör med egna intressen på marknaden.