Varför tror alla olika om räntebotten?

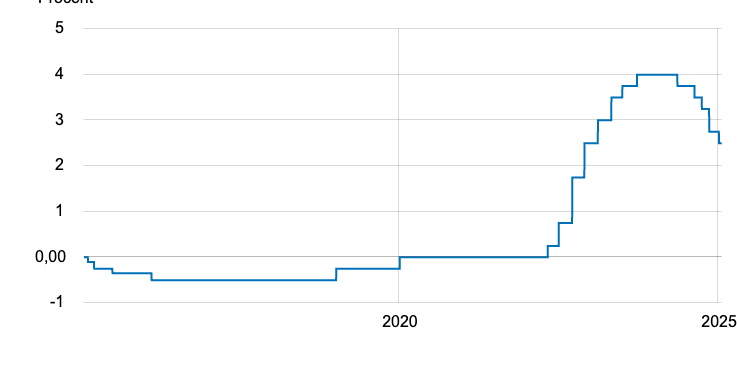

Under onsdagen sänkte Riksbanken räntan till den lägsta nivån på över två år. Men efter det väntade januaribeskedet spretar prognoserna desto mer. Vart ska räntan bottna egentligen – och varför skiljer sig bedömningarna åt?

”Done deal” för sänkning

En sänkning till var alla storbanker överens om och Nordea kallade veckans sänkning för en ”done deal”. Men efter onsdagens besked verkar spåkulorna bli betydligt grumligare.

I december landade den underliggande inflationen, enligt måttet KPIFXE, precis på tvåprocentsmålet och egentligen är det inte just inflationen som spökar för Thedéen och hans direktion. Nu är det snarare realekonomin och konjunkturen. Det säger Jesper Hansson, Swedbanks seniorekonom och tidigare chefen för avdelningen för penningpolitik på Riksbanken, till Omni Ekonomi.

Men vad händer efter januari?

SEB och Nordea är överens: Räntan ska ner till 2 procent och parkera där ett tag och därmed spår man två sänkningar totalt under 2025. Handelsbanken däremot tror att sänkningen i veckan blir den sista och att botten nås redan på 2,25 procent – i linje med vad Riksbanken själva signalerat.

Mest duvaktiv av storbankerna är Swedbank som spår att Riksbanken sänker räntan ända till 1,75 procent senare i år.

Flera andra bedömare går dock än lägre i sina prognoser. Länsförsäkringar tror att styrräntan kommer sänkas till mellan 1,50 och 1,75 procent. Det vill säga ner nära en hel procentenhet till från nuvarande nivåer.

Även tungviktaren Konjunkturinstitutet tror att räntan ska ner till 1,50 procent till i juni, enligt den senaste decemberprognosen. Anledningen stavas konjunkturen och avvaktande konsumenter som håller hårt i sina plånböcker.

2,25 procent

Den nuvarande nivån på styrräntan

Själva har centralbanken signalerat att veckans sänkning var den sista på ett tag. Enligt Riksbanken sänks räntan därmed till 2,25 procent för att sedan ligga kvar där fram till 2027.

Men frågan är om den räntebanan kommer att behöva revideras. Medan KI pekar på att konjunkturen väntas bli ett sänke under lång tid, beskriver i stället Riksbanken att lågkonjunkturen är mild och att ekonomin ”väntas stärkas” under 2025.

Hur kan läget tolkas så olika?

Nordeas chefekonom Annika Winsth sa till DN i strax före jul att varken KI eller Riksbanken har rätt i sina profetior.

– Riksbanken underskattar hur svag konjunkturen är och Konjunkturinstitutet är för negativa.

I stället anser hon att centralbanken och Thedéen borde vara mer öppna för att sänka fler gånger och vara ödmjuka inför osäkerheten och turbulensen som råder.

Just osäkerheten framåt verkar alla vara överens om. Det handlar helt enkelt om hur man tolkar den data som finns tillgänglig och hur man tror att ekonomin kommer stå emot den turbulens som kan hopa sig framöver när bland annat politiska spänningar väntas öka.

Swedbank sammanfattar det hela i ett nyligt veckobrev, där man också slänger in en brasklapp att räntan kan komma att bottna på 2 procent om konjunkturen vänder upp.

”Situationen nu är ganska ovanlig – vanligtvis är inflationen under målet när konjunkturen har försvagats så länge som den har gjort nu.”

Swedbank och SEB skriver bland annat att man inte väntar sig en regelrätt revidering från Riksbanken, men däremot att dörren öppnas på glänt för ytterligare en sänkning bortom januari. Allt handlar om flera komplicerade aspekter, både hemma i Sverige och utomlands.

”Frågan är hur mycket is i magen Riksbanken har”

Nordea understryker att det mellan förra mötet och januaribeskedet inte har kommit tillräckligt med ny makroekonomisk information för att Riksbanken ska göra större justeringar i sin kommunikation, men att en ”ljusning kan skönjas i hårda data”, trots att den inte riktigt påbörjats.

”Frågan är hur mycket is i magen Riksbanken har – och konjunkturen ligger fortsatt i vågskålen för räntesänkningar.”

Handelsbanken, som har bland de mest hökaktiga ränteprognoserna av bankerna, pekar på inflationen.

– Med en inflation på målet och en ekonomisk återhämtning som förväntas ta fart 2025 ser vi inte att det behövs fler räntesänkningar, säger chefsekonom Christina Nyman i en kommentar till den senaste konjunkturprognosen.

Vad innebär prognosskillnaderna för hushållen?

Sedan i maj förra året har Riksbanken skickat ner räntan rejält. Från toppen på 4 procent till nuvarande 2,25 procent. Det har också inneburit att både rörliga och bundna bolåneräntor backat ordenligt och lindrat räntepressen på hushållen.

Särskilt de rörliga räntorna tenderar att nära följa Riksbankens justeringar – både uppåt och nedåt. För ett hushåll med ett bolån på 3 miljoner kronor minskar kostnaden med 625 kronor i månaden om räntan sänks med 0,25 procent. Kommer en sänkning till blir effekten dubbelt så stor per månad före ränteavdraget – 1 250 kronor.

Men även om januarisänkningen blir den sista på ett tag kan hushållen se fram emot en lång rad positiva plånbokseffekter under våren: Bland annat stigande löner och lägre skatter.