Anna Svahn: ”Lyssna inte på vad Federal Reserve säger”

Den som lyssnar noggrant på Federal Reserves budskap om vart räntorna är på väg, kan möjligen ana ett eko av en svunnen tid. Då kan man också titta tillbaka på den svunna tiden och få en hint om vad man bör lägga i sin portfölj, skriver hedgefondförvaltaren Anna Svahn i en gästkrönika.

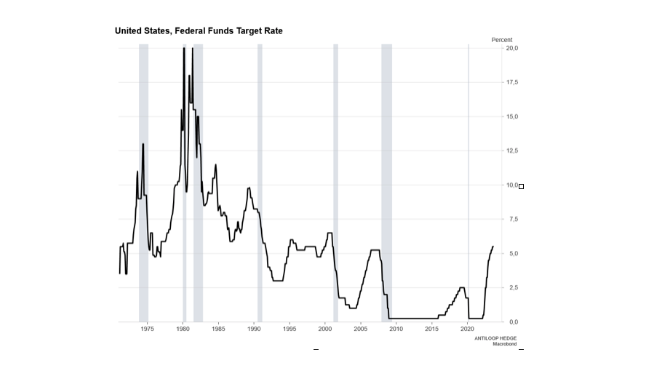

Ytterligare en höjning efter pausen. Det är vad Federal Reserve svarar på frågan om vart räntorna ska härnäst följt av ett “högre räntor under en längre period” samt “mjuklandning för ekonomin”, medan marknaden prisar in 2 procents inflation de kommande 30 åren.

För den som är uppmärksam låter det hela som ett eko. QE (kvantitativa lättnader, reds anm) skulle inte heller vara för evigt, och ekonomin skulle också mjuklanda 2008 och räntorna ska alltid upp efter den där pausen som kommer när för snabba åtstramningar efter en lång tid av stimulanser börjar ge effekt.

Nu är, i och för sig, historien inte en garanti för framtiden, men den kan fortfarande vara intressant att studera.

Låt oss börja med uttalandet om ytterligare räntehöjningar efter pausen.

Aldrig någonsin tidigare i USA:s historia har en paus följts av ytterligare en höjning utan att vi sett lägre räntor först. Dessutom har kraftigt stigande räntor alltid följts av en recession. Jag lägger alltså hellre mitt bet på att det vi kommer att se framöver nog snarare är en upprepning av historien än ett nytt paradigm.

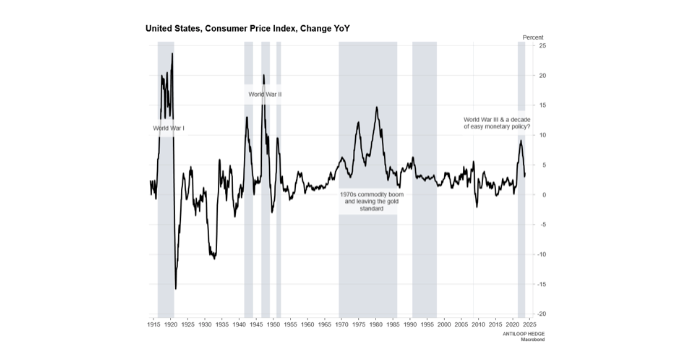

Inflationen då? Trots att inflationen både i USA och på många andra ställen kommit ner till lägre nivåer är det inte ett kvitto på att problemet är löst för de kommande åren. Om vi ser till historien även där kan vi konstatera att inte under ett enda tillfälle då inflationen har passerat 5 procent har vi endast sett en topp.

På samma sätt som inflation inte skapas över en natt kan vi förvänta oss att inflationen försvinner lika snabbt. Hög inflation bekämpas inte på ett-två år, det leder ofta till en sekulär trend som varar i ett årtionde eller mer.

Hur kan man skydda sitt kapital och sin portfölj? Oavsett om man tror på en kommande period som är mer lik det årtioende vi precis lämnat bakom oss, med låga räntor och mycket stimulanser, eller, om man likt mig tror att inflationen kommer att göra en ny entré efter att Fed tvingats sänka räntan till följd av en något hårdare landning än väntat så finns alternativ.

(Ja, även här kan det vara nyttigt att studera historien).

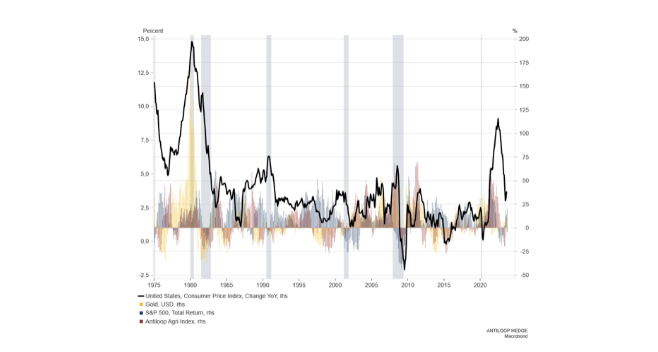

I grafen nedan visas USA:s inflationstakt YoY från år 1975 tillsammans med hur tillgångsklasserna guld, jordbruksråvaror och aktier presterat både under perioder av hög inflation och med låg.

En av de tydligaste trenderna är såklart att aktier under recessioner samt efter perioder av hög inflation underpresterar och att guld och jordbruksråvaror tenderar att prestera bättre under samma period. Det innebär dock inte att en investerare bör investera i enbart en av dessa tillgångar, utan över tid sprida sina risker över flera.

Nyckeln här är korrelation. Hög riskjusterad avkastning över tid, under olika typer av marknadsparadigm, skapas med hjälp av att diversifiera sin portfölj i tillgångsklasser med låg korrelation. Guld och jordbruksråvaror är bra alternativ, men det finns mycket mer att välja på för den som är nyfiken och vill hitta sin egen perfekta allokeringsstrategi.

Bakgrund | Anna Svahn

• Förvaltare på Antiloop Hedge.

• Initiativtagare till Facebookgruppen Economista och författare till böckerna ”Investeringsguiden” och ”Nätverka”. Drev tidigare Feminvest.

• En av Veckans Affärers Supertalanger 2018 och en av näringslivets 125 mäktigaste kvinnor 2019.

Fotnot: Skribenten representerar ett företag som är aktör med egna intressen på marknaden.