Bagge: Tron om medioker börs i januari ledde till krasch

Januaribörsen blev skakigare än många trott, men de närmaste veckorna blir förhoppningsvis ljusare. Det skriver Twitterprofilen och investeraren David Bagge i en ny gästkrönika för Omni Ekonomi.

”Som helhet har jag en ’bearish’ syn för 2022 och in i 2023”, skriver han.

Nu är jag tillbaka efter att ha drabbats av covid och kroppen börjar återhämta sig. I min första krönika för året, den 5 januari, såg jag en medioker månad framför mig efter den bästa december sedan 2010, men föga visste jag då att Feds mötesprotokoll från decembermötet skulle vara så pass högaktivt att man diskuterat både räntehöjningar och en bantning av balansräkningen.

Det blev startskotten för en skarp selloff på börserna där S&P 500 föll som mest hela minus 12,3 procent på tre veckor fram till botten förra måndagen. Nasdaq 100 var samtidigt ner minus 18 procent sedan toppen i november och bland de amerikanska ”småbolagen” i Russell 2000 har vi sett en nedgång på hela minus 22,7 procent från november fram till i fredags.

Den skarpa nedgången gör att jag absolut anser att toppen är inne i Nasdaq och Russell för denna gång och att nästa uppgång kommer sätta en ordentligt lägre topp på dessa index. I bästa fall kan vi se ett återtest av årshögsta på S&P 500 senare i Q1, men jag lutar åt att toppen är satt även där. Vi vet sedan många år att börsernas korrelation med Feds balansräkning är nära 1 och liksom jag skrev i årets första krönika kommer detta år att präglas av minskade penningpolitiska och fiskala stimulanser och således bjuda på ett volatilt år på börserna. En volatilitet som blev ordentligt större direkt i januari än jag räknade med.

Som helhet har jag en ”bearish” syn för 2022 och in i 2023 och jag har längre pratat om en mer viktigt topp på börserna sent i Q1/början av Q2 inför betydligt svagare tider där börserna går in i en stor konsolidering i spannet plus/minus 20-25 procent kommande år för att vädra ut det skarpt överköpta läget på globala börser i de längre diagrammen. Men då blir ju frågan vad man anser här ifrån? Ska vi vidare ner ytterligare minus 15 procent rakt här ifrån? Givet den kapitulation vi sett på många håll och det mörka sentiment som nu präglar börserna efter raset, anser jag att så inte bör bli fallet och att vi bör stå inför 4-8 bättre veckor på börserna. En uppgång som framförallt drivs av skarpt översålda kurser inom tech och tillväxt, samtidigt som värde/cykliskt bör hålla ihop och bidra till uppgången. Om än i mindre utsträckning än de sektorer och aktier som straffats hårt senaste veckorna.

Nu tävlar de amerikanska investmentbankerna om att kunna estimera flest antal räntehöjningar från Fed i år och marknaden prisar in fem höjningar. Faktum är att Powells tal i onsdags inte gav någon större vägledning för investerarna. Man kommer vara ”data-dependent”, men självklart vill man ta tillfälle i akt att börja höja räntan. Att det blir plus 50 bps höjning i mars är mindre troligt (9 procent sannolikhet i marknaden), men ett par plus 25 bps-höjningar lär man absolut inleda med start i mars. Det intressanta blir om vi kikar på makrosignaler och de amerikanska yieldkurvorna. Personligen tror jag att inflationen och konjunkturen är på väg att rulla över och det innebär i så fall att Fed kommer höja räntan rakt in i en ekonomi med sämre tillväxt och fallande inflation. Det gör att jag inte tror att de kommer kunna höja speciellt många gånger. Möjligtvis tre höjningar, men knappast sju höjningar som Bank of America räknar med för 2022. Börsen och konjunkturen kommer att säga ifrån innan dess…

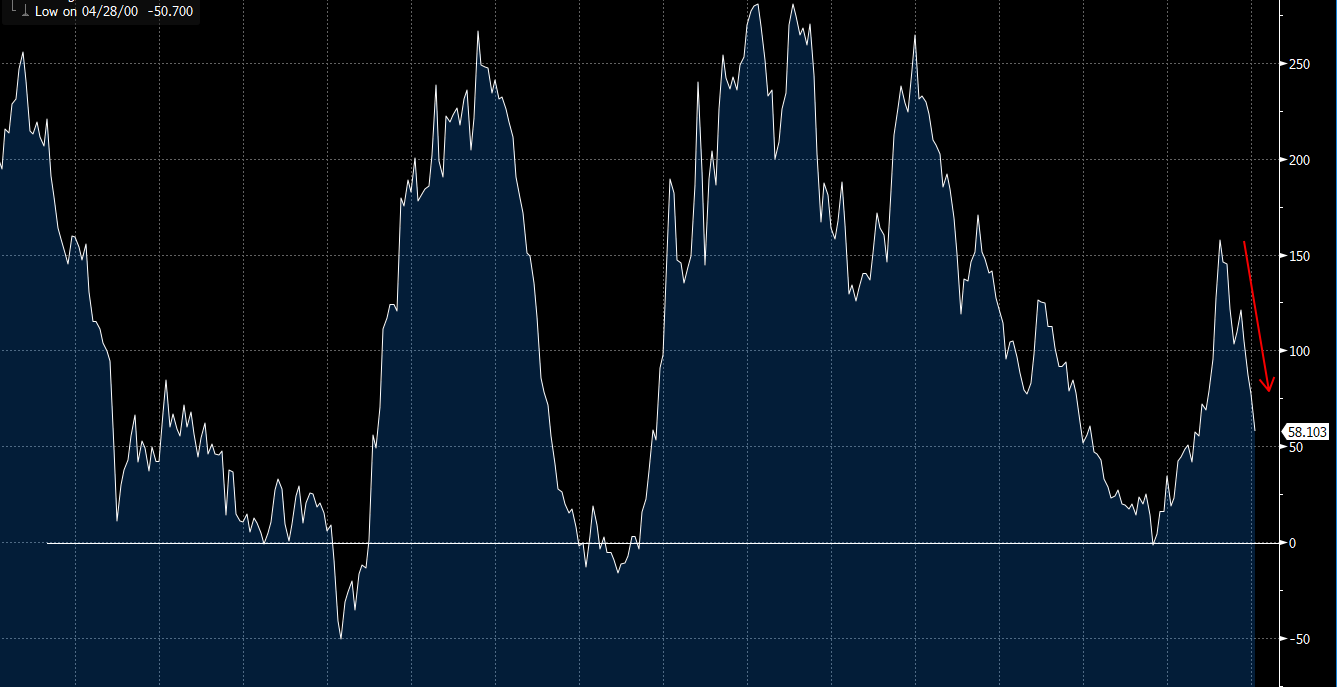

Den amerikanska yieldkurvan 2/10 år pekar skarpt nedåt och har fallit kraftigt på nytt sedan den 4 januari, vilket signalerar recessionsrisker framöver.

Med tro om en positivare februari på börserna är veckans krönika därmed till ända.

Bakgrund | David Bagge

• Twitterprofil och investerare med absolutavkastande fokus.

• Har jobbat som aktiemäklare på Carnegie och Nordea under totalt sju år med både förmögna privatpersoner, entreprenörsledda bolag och svenska aktie- och hedgefonder som kunder. Driver sedan 2017 eget förvaltningsbolag tillsammans med en kollega med fokus på nordiska aktier, nordiska corporate bonds och derivat. Är civilekonom från Linköpings universitet med inriktning finans samt finansstudier vid Copenhagen Business School.

• Skriver om börs och sentiment varannan onsdag.

Fotnot: Skribenten representerar ett företag som är aktör med egna intressen på marknaden.