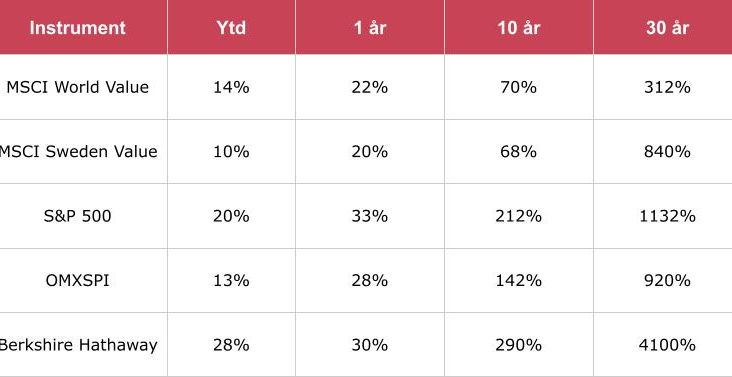

Anledningen till att värdeaktierna haltar är de flesta överens om. Efter finanskrisen har världen befunnit sig i en lågräntemiljö och det är perioden från 2008 som ställer till jämförelsen för värdeindexen. Tioårsperioden som föregick den klassiska bilden när Lehman Brothers plockade ner skylten gick värdeindex bättre än S&P 500.

Tillväxtaktier gynnas, i teorin, av lägre räntor. Kapitalet som krävs för att finansiera tillväxten blir billigare och de framtida vinsterna mer värda när den riskfria diskonteringsräntan i modeller sjunker. Lägre räntor kommer också med en tro på ekonomisk tillväxt och högre konsumtion. De tre faktorerna tar tillsammans ner riskpremien för tillväxtaktier.

Men riktigt så enkelt som att säga att tillväxt alltid gynnas av låga räntor är det inte.

Andrew Berkin är doktor i finansiell ekonomi och analys- och portföljchef på kapitalförvaltaren Bridgeway. I en studie publicerad i den vetenskapliga tidsskriften The Journal of Investing visar han att räntor inte spelar någon större roll för avkastning mellan segment.

”Generellt, även om pressen skriver många artiklar om vilka sektorer som kommer att gå bra eller dåligt när räntorna rör sig, finns det lite bevis för att ge stöd till det”, skriver Berkin.

När experter ger sig på frågan om värde eller tillväxt så är det ofta i den finansiella matematikens modeller diskussionen hamnar. Men kanske finns det strukturella frågor att ta hänsyn till.

Från finanskrisen till i dag har det hänt mycket med den tekniska utvecklingen. De produkter som skulle leverera vinst i framtiden under it-bubblan vid millennieskiftet gör det i dag. Ska de aktierna räknas som värde eller tillväxt?

Ett exempel på ovan nämnda produkter och tjänster är sådana som bygger på användning av smarta telefoner och utbyggd it-infrastruktur. Men bolagen inom de här områdena klassas ofta som tillväxt – trots vinster och stabila balansräkningar. Det uppstår en fråga om vad som är vad.

Aktiemarknaden har också genomgått en smärre revolution. Bland annat har privatspararna gått från att vara en marginell del av spelplanen till en kraft att räkna med. Och det är skillnad på hur en privatsparare beter sig, jämfört med de investerare som modellerna har grundats på.

Dessutom har tekniken gjort marknaden mer transparent. Kalle på kammaren har i dag tillgång till information som tidigare var reserverad för proffsen.

Forbes krönikör Jim Osman frågar sig om det kanske inte är dags att omvärdera värdeteorierna nu.