Och under rebellens stökigaste år blev hjälten plötsligt ett svart får

Fastighetssektorn har vadat i räntornas stålbad de senaste två åren. Men för SBB och den numera avsatte vd:n Ilija Batljan har det mer eller mindre varit en golgatavandring. När det nya året ringer in klämtar också klockan för stora obligationsförfall och jakten på de medel som krävs för att lösa dem.

I Omni Ekonomis julkalender tar våra redaktörer tempen på ett bolag varje dag. Urvalet är baserat på vad ni läsare har följt mest under året.

22

december

Närmare en kvarts miljon svenskar äger aktien som från topp till botten har rasat över 90 procent. Det branta fallet startade 2022 när blankarfirman Viceroy gav sig på SBB. När det nya året började trodde många att det inte kunde bli mycket värre, men aktien har fortsatt ner 70 procent under 2023.

Det började illa med rapporten för det första kvartalet där förlusten blev oväntat stor och styrelsen meddelade att man ville göra en nyemission av D-aktier på 2,6 miljarder.

I maj kom nästa smäll. Vd Ilija Batljan har sedan 2021 suktat efter höjt kreditbetyg. Men i stället valde S&P att sänka betyget till så kallad skräpstatus. Kort därefter gjorde Fitch samma sak. Om dörren till obligationsmarknaden varit stängd tidigare så åkte nu dubbla lås på. På fyra dagar rasade aktien 40 procent.

Sedan gick det undan. Aktierna i intressebolaget JM såldes. Den utdelning som Ilija Batljan lovat skulle höjas i hundra år sköts upp. Emissionen av D-aktier ställdes in precis som räntebetalningar på hybridobligationer. En strategisk översyn sjösattes där man öppnade för försäljning av hela, eller delar, av verksamheten. Persiljekvisten på det första halvårets soppa blev Ilija Batljans avgång den 2 juni.

In på kontoret på Strandvägen klev Roger Akelius finanschef Leiv Synnes. Marknaden tycktes se en frälsare och aktien rusade 50 procent. Det spekulerades även i att rekryteringen indikerade att Akelius som tidigare i år gått in som största ägare i Castellum sneglade på SBB. Rykten som tillbakavisades av fastighetsveteranen.

Någon enkel resa har Synnes inte haft så här långt. Obligationsspöket bor kvar på Strandvägen och lär så göra en tid. I november hävdade en amerikansk hedgefond att SBB bröt mot obligationsvillkor och krävde återbetalning av sina 46 miljoner euro. Det har SBB i och för sig råd med, men hoppar fler obligationsägare på tåget är det i princip slut med bolaget, sa experter till Omni Ekonomi då.

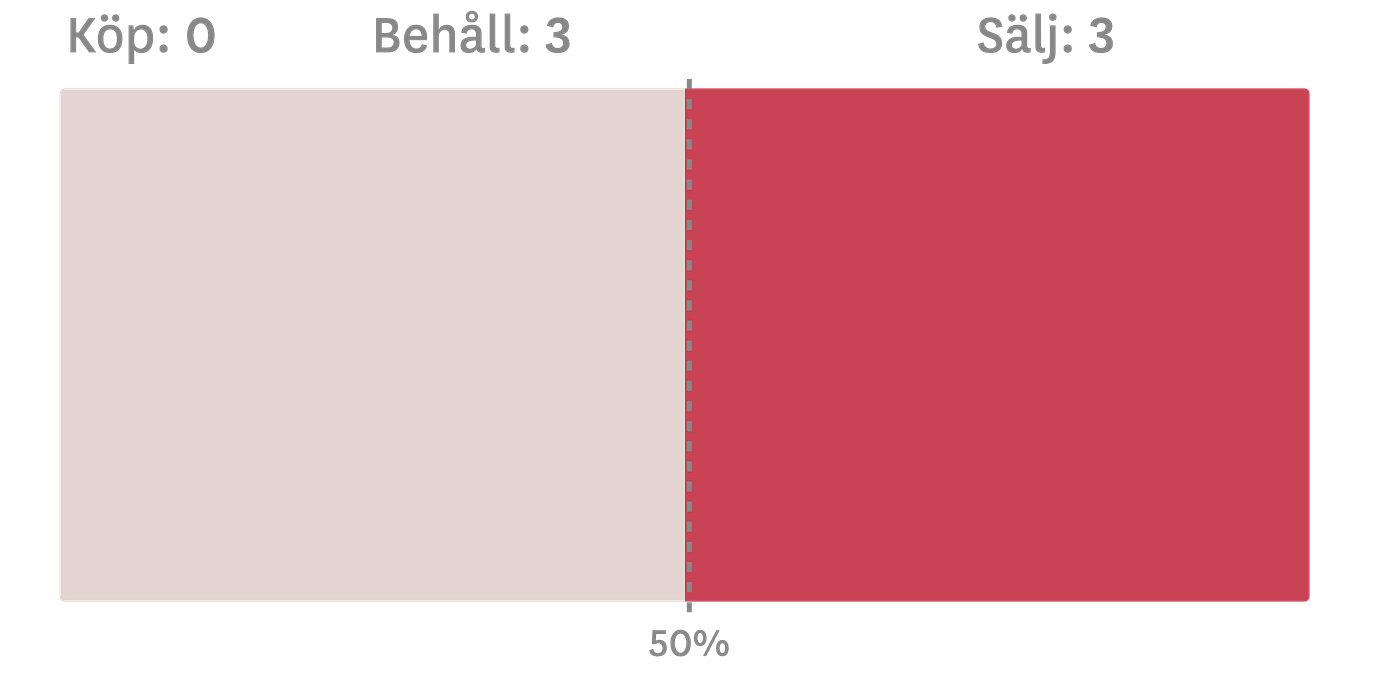

Ingen analytiker i Infronts sammanställning sticker ut hakan och rekommenderar köp – en stark kontrast från 2021 då blott en vågade riskera anseendet med sin säljrekommendation på succéaktien.

Vad talar för bolaget?

Att låna pengar på obligationsmarknaden går inte och en nyemission skulle ge dåligt betalt. Kvar är alternativet att sälja tillgångar, något bolaget gjort ända sedan ränteoron slog till. Men det krävs mer.

Problemet är att fastighetsvärdena har fallit. Om uppvärdering av beståndet var den största plusposten i resultaträkningen 2021 så gäller nu det omvända. Här är räntan nyckeln till frihet. Sjunker den kan det bidra till en uppvärdering på transaktionsmarknaden, säger Paretos analytiker Emil Ekholm till Omni Ekonomi.

– Vilket i sin tur skulle kunna möjliggöra försäljningar mer i linje med bokförda värden, säger han.

Hösten 2022 sålde SBB skolfastigheter till kanadensiska Brookfield för närmare 11 miljarder. Slutförandet av affären har dragit ut på tiden men i november gick den igenom, vilket Emil Ekholm menar är en viktig pusselbit.

SBB ville använda delar av pengarna från affären till att köpa tillbaka obligationer. Lyckades man med det till viss rabatt skulle det hjälpa, sa Ekholm till Omni Ekonomi innan utfallet av återköpet var klart.

Nu blev det inte någon större rabatt, bara ett par procent, och enligt DI:s Richard Bråse ändrar återköpet inget för aktieägarna.

Bolaget har även dammat av Ilija Batljans planer på att sälja dotterbolaget Sveafastigheter. I veckan meddelade man att fastigheter för 30 miljarder samlats i Sveafastigheter med planen att särnotera eller på annat sätt hitta en medägare. Det vore ett välkommet kapitaltillskott, men DI:s Magnus Dagel ställer sig tveksam till att skaffa sig ännu ett intressebolag: ”Antingen säljer man allt eller så behåller man kassaflödena”.

”I dagsläget har man svårt att täcka kommande åtaganden i form av främst utdelning och skuldförfall”

Var ligger de största riskerna framåt?

En av riskerna är samma som för alla fastighetsbolag. Under året har marknaden släppt rädslan för räntepress och sektorn har återhämtat sig. När Fed förra veckan tog en mer duvaktig hållning fick bolagen ytterligare skjuts. Handelsbanken varnar dock för att marknaden kan ha sprungit för fort.

I en analys sänkte banken rekommendationerna för ett stort antal bolag och menade att det var frestande att kalla uppgången en överreaktion. SBB är ett av bolagen som dragit i väg mest efter Fed-beskedet. Stämmer Handelsbankens profetia finns det fallhöjd.

I övrigt är det i princip inversen av ovan nämnda möjligheter som också utgör de största hoten – obligationsförfall och betalningsförmåga.

– Likviditeten är största presspunkten för SBB då man i dagsläget har svårt att täcka kommande åtaganden i form av främst utdelning och skuldförfall. Bankerna kommer behöva finnas vid bolagets sida annars kan det bli tufft, säger Emil Ekholm.

SBB:s vd Leiv Synnes (Stina Stjernkvist/SvD/TT / SVENSKA DAGBLADET)

Även Kepler Cheuvreux, som har behåll på aktien, oroas över läget. I en analys efter rapporten menar analyshuset att riskerna har ökat med de svaga kreditbetygen, och skruvar upp riskpremien från 50 till 60 procent.

Carnegie konstaterar å sin sida att rapporten var rörig och gav en suddig bild och att marknadens fokus nu flyttat helt från den operationella verksamheten till bolagets likviditet.

Inte ens bolagets egna revisorer är lugna och i kvartalsrapporten hissades varningsflagg för risk att ”förutsättningar för fortsatt drift inte föreligger” om man inte löser likviditeten.

Problemet för SBB är att skuldfrågan med stora obligationsförfall behöver lösas, och för det behövs likvida medel. Lösningen på det ena problemet förvärrar med andra ord det andra. En hårt åtdragen gordisk knut för Leiv Synnes att lösa.

Samhällsbyggnadsbolaget SBB

Börsvärde: 8 570 mkr

P/E-tal: −0,28

Kursutvecklingsedanårsskiftet: −71%

Vd: Leiv Synnes

Tre största ägare:

1. Ilija Batljan (8,3%)

2. Black Rock (4,9%)

3. Arvid Svensson Invest (4%)

Datan hämtat 20 december från Avanza och Holdings.

Av Adam Wahlfeldt Publicerad: . Uppdaterad:

Omni är politiskt obundna och oberoende. Vi strävar efter att ge fler perspektiv på nyheterna. Har du frågor eller synpunkter kring vår rapportering? Kontakta redaktionen