Står mitt i AI-stormens öga – kan Munters aktie lyfta?

Om techjättarna är AI-erans guldgrävare, är Munters en av dem som säljer hackor och spadar. Ett tag såg aktiekursen ut att surfa närmast friktionsfritt på den nya megatrenden, ända tills en viss amerikansk president välte spelplanen över ända.

Ny produktionsanläggning i USA och ökad efterfrågan på kylning i AI-febern ligger i korten – och i kursgrafen har ett gyllene kors uppenbarat sig.

Varje månad går Omni Ekonomis redaktörer på djupet i ett intressant bolag och tittar närmare på siffrorna, händelserna och affärerna bakom kursgraferna.

Munters är ett industribolag som levererar diverse lösningar för inomhusklimat och övervakning till andra industrier som kräver noggrann kontroll av temperatur och luftfuktighet.

I ett tidigare liv var luften huvudnumret i det då ganska bångstyriga konglomeratet Munters, men man tampades med svårigheter att få spinn på affärerna. 2010 köpte riskkapitaljätten EQT ut Munters från börsen, verksamhetsupplägget ritades om och sju år senare var man redo att visa upp den nya kostymen på börsen.

Aktieägarna har uppskattat den nya looken. Då, i maj 2017, debuterade aktien på 65 kronor styck. I dagsläget är kursen uppe runt 170 kronor, medan P/E-talet samtidigt är över 100-strecket.

Men det har sett bättre ut, inte minst för kursen. I juli i fjol toppade aktien på nästan 254 kronor. Efter det har det snarast varit nedförsbacke. Man har visserligen lämnat botten runt 95 kronor – som man slog i dagarna efter att Donald Trump aviserade sina tullar i april – men optimister och pessimister har fört en hård kamp i volymbalansen.

Air Tech – från stjärna till sorgebarn

När Munters gjorde comeback på börsen hade det tidigare huvudfokuset Air Treatment förärats med ett nytt namn – Air Tech – och fått sällskap av två mer renodlade affärsområden, Data Center Technologies och Food Tech.

Air Tech är fortfarande Munters största affärsområde, både sett till omsättning och antalet anställda, men ingalunda det mest lönsamma. Inom Air Tech ryms bland annat avfuktningssystem för batteritillverkning, en marknad som säckat ihop påtagligt de senaste åren. Enligt prognoserna kommer det sannolikt vara svagt även under nästa år.

För att få lite luft i marginalen har Munters därför sjösatt ett kostnadsbesparingsprogram som berör drygt 200 tjänster globalt. När programmet är genomfört räknar man med att ha sparat 300–350 miljoner kronor per år, med omstruktureringskostnader på 150 miljoner kronor.

Desto bättre går det för området Data Center Technologies, som numera inte är långt efter Air Tech i storlek.

Det gångna året har DCT krokat upp en rad mer eller mindre fläskiga avtal – kanske, kanske inte med någon ur den amerikanska techsektorns elit. Senast i början av den här veckan meddelade Munters att man fått en order på kylaggregat till ett värde av 82 miljoner dollar, motsvarande cirka 775 miljoner kronor.

Vem kunden är framgår i vanlig ordning inte, utan beskrivs bara som en ”amerikansk colocation-leverantör av datacenter med fokus på AI” – alltså ett företag som tillhandahåller datacenterkapacitet till andra.

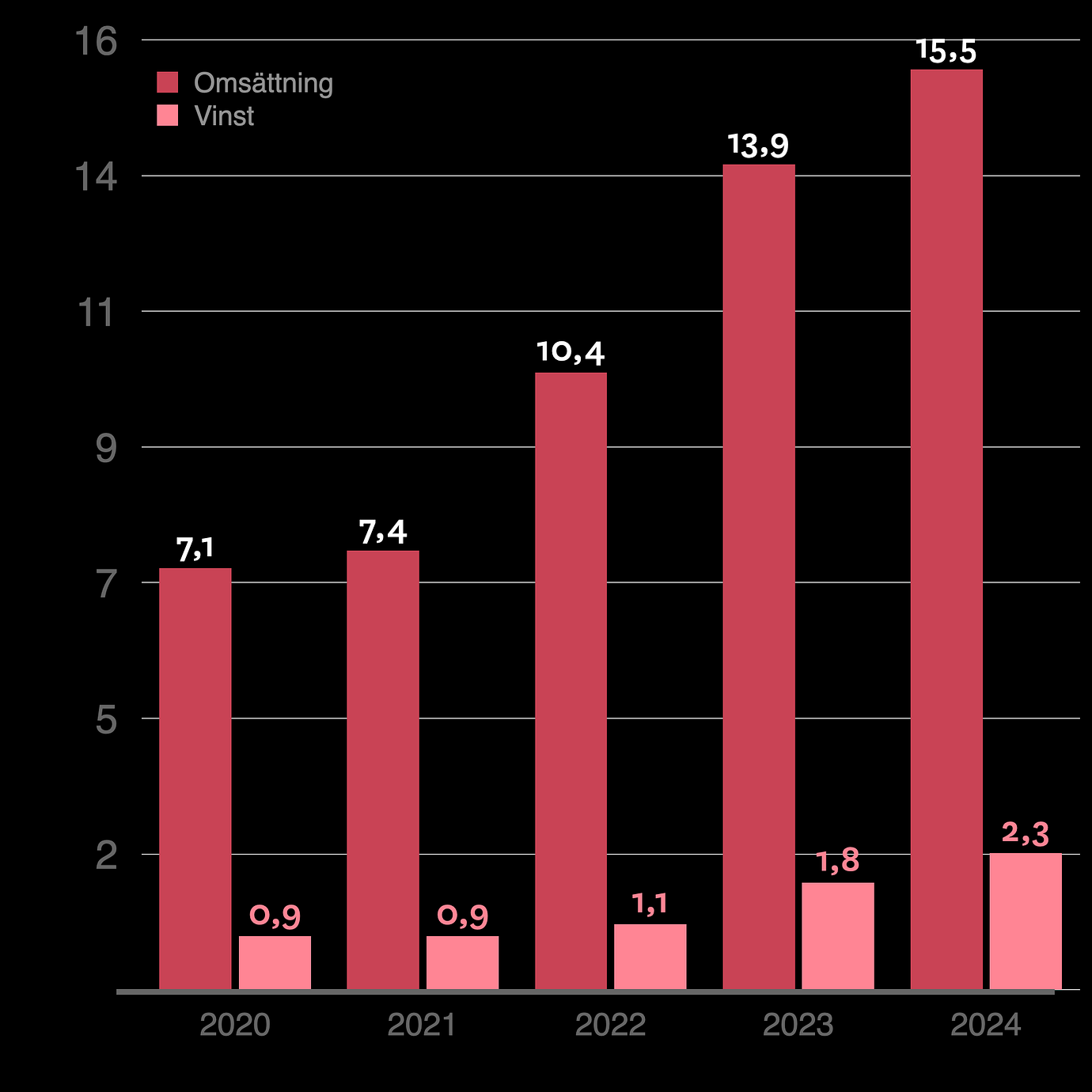

Munters verkar alltså ha hittat en megatrend att surfa på, och surfar gör man: I det tredje kvartalet ökade orderingången med 140 procent jämfört med motsvarande kvartal föregående år, samtidigt som omsättningen låg 54 procent högre.

Inom Food Tech har man möblerat om en del och fokuserar nu mindre på hårdvara och mer på AI-drivna övervakningssystem. Det har i sin tur lett till att man tappat i serviceintäkter, men förbättrat marginalerna.

”Tar mer än gärna tullkostnaderna”

Det där med att leverera kylaggregat tillverkade i Europa till datacenter i USA har inneburit att Munters åkt på en smäll efter Trumps tullar.

I det tredje kvartalet räknade bolaget med att tullarna tyngde den övergripande marginalen med omkring 2 procentenheter. En ny produktionsanläggning för den amerikanska marknaden är dock under uppbyggnad i Virginia. Så snart den står klar – förhoppningsvis under nästa år, enligt vd Klas Forsström – kommer man slippa tullkostnaderna.

Ledningen verkar alltså inte alltför bekymrad över tullsmällen, om det leder till ökade marknadsandelar som Munters kan stå på när anläggningen sedan öppnar.

– Om vi måste ta ytterligare tullkostnader för att vi säljer mer, accepterar jag det gladeligen under en kortare tid, sa han till analytiker under tredje kvartalets rapportpresentation i oktober och tillade att det kommer att jämna ut sig i längden.

Gyllene kors – är det nu det lossnar?

Insynsägandet är förhållandevis lågt på knappt 0,14 procent av den totala aktiestocken, lite beroende på hur man räknar. Av de mer centralt placerade insynspersonerna har vd Klas Forsström det största innehavet på 195 600 aktier, motsvarande drygt 0,1 procent av kapitalet med ett värde om strax norr om 30 miljoner kronor.

Största ägare överlag är Wallenbergkopplade FAM, vars post motsvarar omkring 28 procent av kapitalet, följd av en rad framför allt svenska fondbolag. FAM brukar vara långsiktiga ägare i sina bolag, och Munters är ett av tre noterade bolag i FAM:s portfölj.

En titt bakom siffrorna visar att FAM efter Munters comeback för åtta år sedan ägde runt 10–11 procent, för att öka på till över 20 procent 2019. Samma år tog Klas Forsström över rodret på Munters – och sedan dess har Wallenbergarna alltså köpt in sig ytterligare.

200 kronor

Nästa motståndsnivå för Munters aktie, enligt Investtechs analys från november 2025.

Bland analytikerna som följer bolaget är det närapå idel glada tillrop för Munters aktie. Enligt Infronts sammanställning har aktien sex starka köprekommendationer och en rekommendation för behåll att stoltsera med. En av fördelarna som analytiker lyfter fram är att Munters har produkter som passar en hel rad industrier, vilket underlättar stabiliteten.

Investeringsbenägenheten från amerikanska storkunder – trots de order som redan kommit in – har varit dämpad till följd av den handelspolitiska osäkerheten. Men förhoppningen är att spelreglerna ska klarna och sparka lite liv i den amerikanska marknaden.

Kursgrafen på medellång sikt ser också hoppfull ut, skrev Investtech i mitten av november. Aktien har inte bara tagit sig ur 140-kronorsträsket, utan även knäckt motståndet på 160 kronor och levererat ett gyllene kors, där det glidande medelvärdet för 50 brutit upp över 200-dagarsdito.

Nästa motstånd är 200 kronor, vilket indikerar en uppsida på 17 procent, enligt den tekniska analysen.

Munters Group

Börsvärde: 31 432 mkr

P/E-tal: 103,97

Kursutveckling sedan årsskiftet: −8,40%

Vd: Klas Forsström

Tre största ägare:

1. Fam (28,27% av kapitalet)

2. Swedbank Robur Fonder (6,82%)

3. Första AP-fonden (5,79%)

Datan hämtad den 1 december från Avanza och Holdings.