Bostadspriserna befinner sig på en platå och har knappt rört sig det senaste året, visar senaste sifferskörden från Mäklarstatistik.

Utbudet av objekt på Hemnet var rekordstort vid det som mäklarna brukar kalla de stora visningshelgerna i slutet av augusti, som markerar startskottet för höstens bostadsmarknad.

Försäljningstiderna är långa: I snitt tar det 50 dagar att sälja en villa och 35 dagar att sälja en lägenhet, visar färska siffror som Hemnet tagit fram åt Omni Ekonomi.

Framför allt är det försäljning av mindre lägenheter, ettor och tvåor, som går trögt. Det vittnar flera aktörer om. Bland de bostadsaffärer som faktiskt görs är det rekordmånga som säljs under utgångspris, rapporterar SvD.

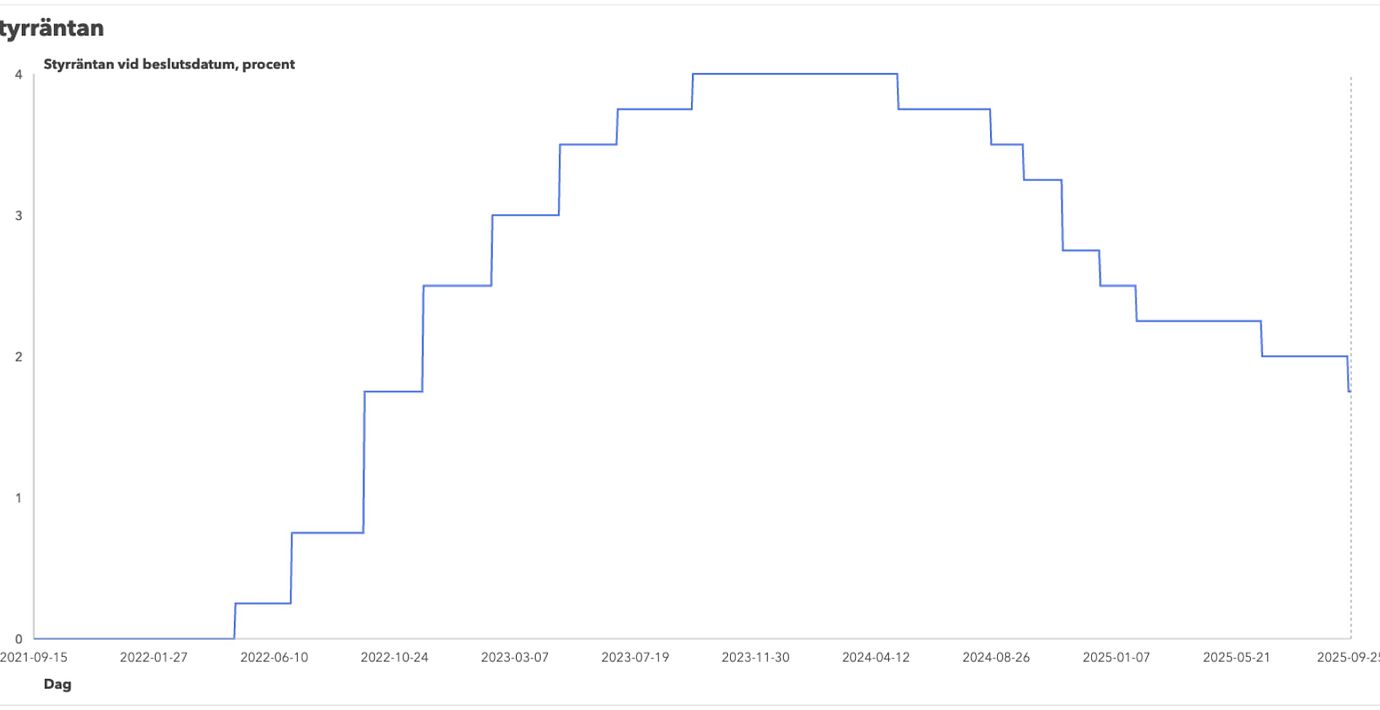

Någon skjuts på bostadsmarknaden av lägre räntor är svår att leda i bevis. I september presenterade Riksbanken ytterligare en sänkning, vilket innebär att räntan mer än halverats sedan toppnivån 2023.

Men det kan hända att en eftersläpande ränteeffekt visar sig senare, enligt experter.