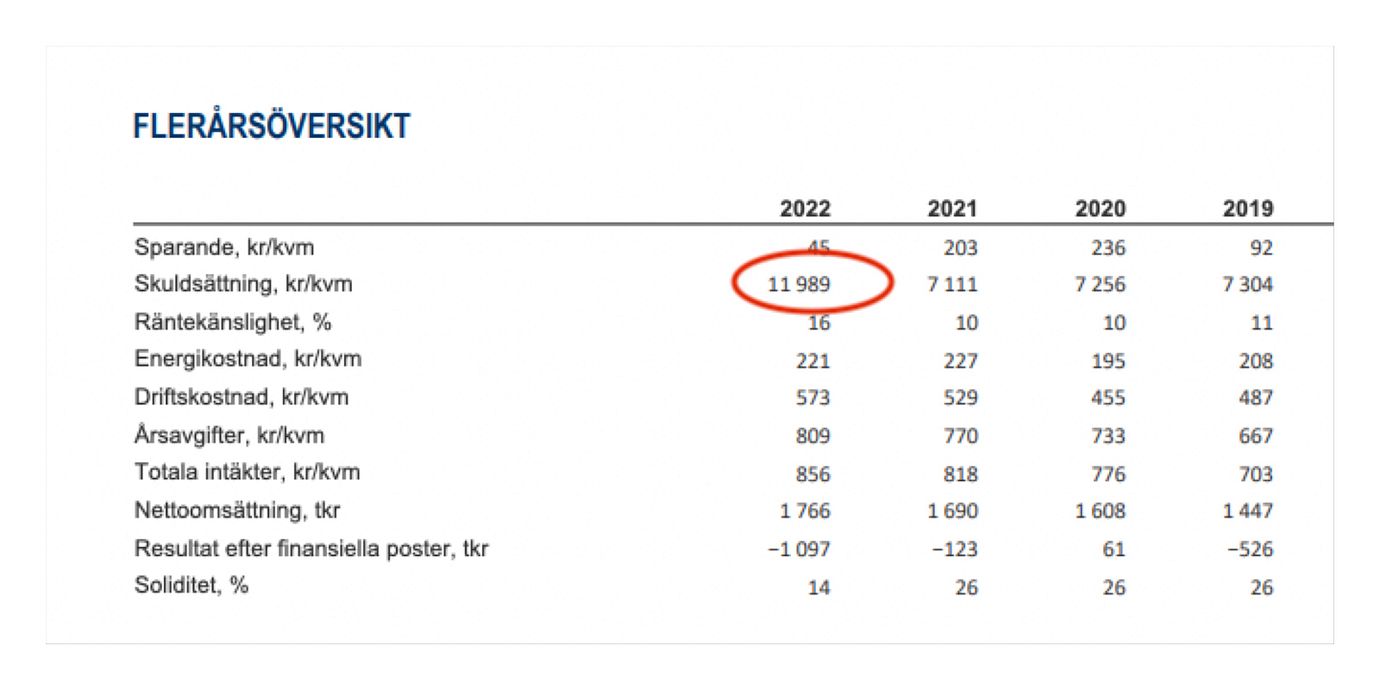

Det kanske enskilt viktigaste nyckeltalet att undersöka är föreningens skuldsättning per kvadratmeter. Den mest aktuella siffran finns i senaste årsredovisningen som mäklaren ska kunna visa upp, och går även att hitta på bostadssajter som Booli.

Snittvärdet beräknas genom att dela föreningens långfristiga skulder med den samlade kvadratmeterytan. Siffran ger en bild av hur räntekänslig brf:en är. Det har stor betydelse för möjligheterna att parera räntehöjningar utan att chockhöja avgiften.

– Idealet är att köpa i en brf med låg skuldsättning och små renoveringsbehov, säger Arturo Arques, privatekonom på Swedbank och Sparbankerna, till Omni Ekonomi.

Snittet för bostadsrättsföreningar ligger på runt 6 700 kronor per kvadratmeter, enligt förvaltningsexperten SBC. Siffrorna är inte helt lätta att tolka, men det finns några tumregler för vilka nivåer som är höga respektive låga.

Frågar man Arturo Arques ligger en ”bra skuldsättning” under 4 000 kronor. Om siffran däremot överstiger 9 000 kronor är det ”mycket”, enligt Swedbank-ekonomen.

Markus Pålsson, chef för verksamhetsinnovation och utveckling på SBC, beskriver ett lite större spann för vad som är normal skuldsättning.

– Vi brukar säga att över 12 000 kr är högt belånat, och under 5 000 kr är lågt belånat, säger han till Omni Ekonomi.

Köpare får vara beredda på högre skuldsättning i nyproduktion. Det beror på att byggare ofta finansierar med lån utöver köparnas insatser. Däremot är risken för dyra renoveringar i nybyggda hus normalt sett mindre.

– Det behöver inte vara en dålig förening för att skuldsättningen är hög, poängterar Markus Pålsson, som fortsätter:

– Men det kan innebära en större risk. Och det medvetna valet måste konsumenten göra.