”Vad en semla kan lära oss om sparande”

Semlan är ett bra exempel på en konkret vara som får oss att inse att priserna stuckit iväg. Men den kan också lära oss om vikten av att ta lite risk i sparandet, skriver sparpsykologen Niklas Laninge.

Om några dagar är det fettisdagen. En dag då vi alla är överens om att det är rimligt att betala närmare 60 kronor för ett bakverk.

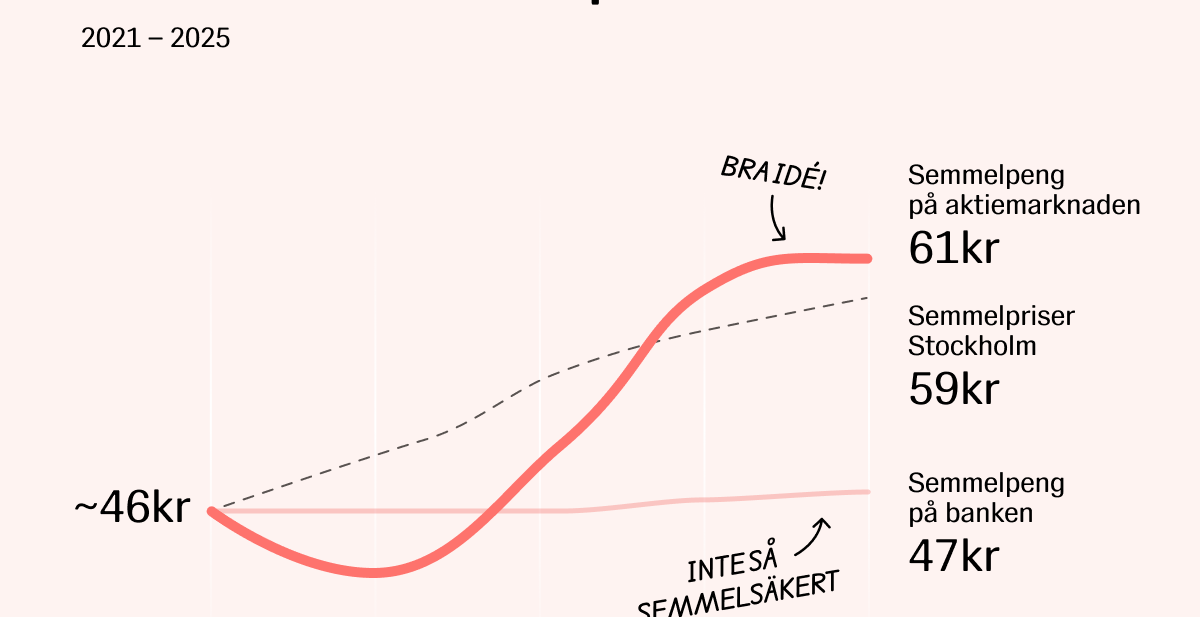

Enligt Nordeas senaste semmelindex kostade en semla i svenska storstäder runt 59 kronor 2025. Ett pris jag fortfarande instinktivt associerar med en bättre lunch på den indiska restaurang jag bodde granne med som ung vuxen.

Även om inflationen nu hamnat under Riksbankens tvåprocentsmål har de flesta av oss fått en ny, mer kroppslig relation till stigande priser. Vi vet att priser ökar, men vi känner det först när något konkret (som en semla) plötsligt kostar dubbelt så mycket som i minnet.

För fem år sedan kostade en semla cirka 46 kronor. I dag nästan 60. Det motsvarar en årlig prisökning på runt 6,4 procent. En prisökning som överstiger den generella prisökningen i landet under samma period (5,1 procent).

Semmelinflationen påminner oss om vikten av att utsätta sitt långsiktiga sparande för lite risk, förutsatt att man vill att ens pengar ska behålla köpkraft.

Anta att du 2021 skippade semlan och la dina 46 kronor på sparkontot för att i stället kunna njuta av bakverket om fem år. Det du just gjort är ett av de vanligaste misstagen inom långsiktigt sparande. Eftersom sparkonto med rörlig ränta ökat med i snitt 2,5 procent per år sedan dess hade du behövt skjuta till en tia för att kunna unna dig en semla den 17:e februari 2026.

Kort sagt: dina 46 kronor har tappat köpkraft, trots att de ökat i värde.

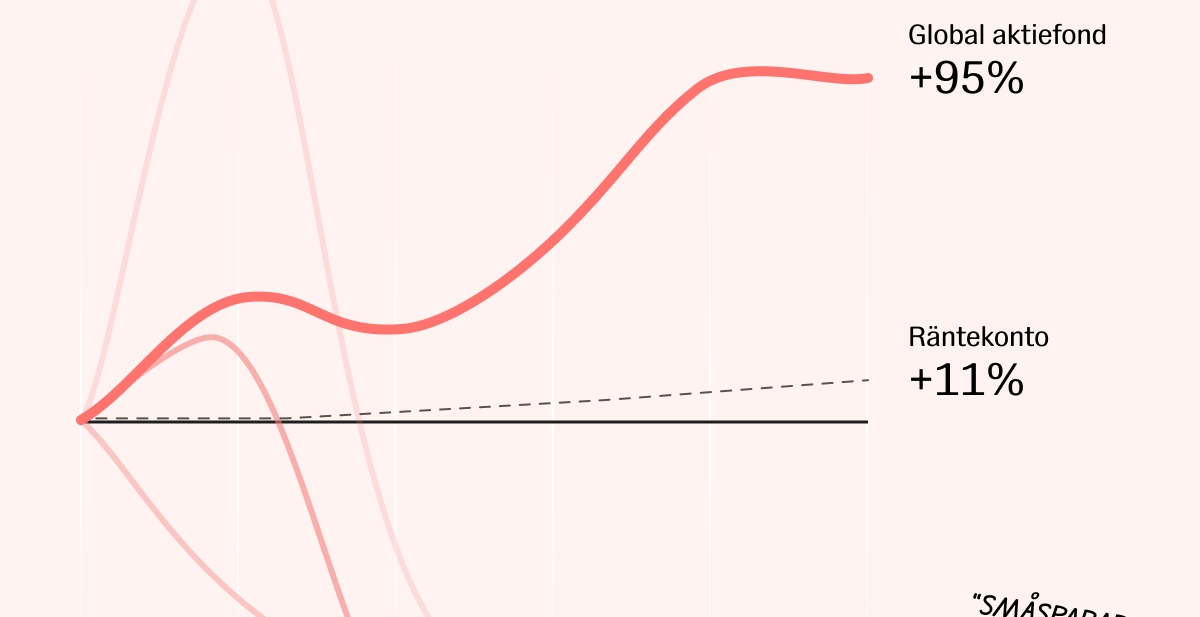

Hade du i stället exponerat pengarna mot den globala aktiemarknaden hade fettisdagen 2026 sett annorlunda ut. Då hade de där 46 kronorna räckt till en semla och du hade fått lite växel.

Här någonstans inser nog många att tryggheten sparkontot ger över tid är mer en känsla än fakta. Dina pengar minskar inte i värde men de tappar köpkraft då världen runt omkring dig blir dyrare.

Det finns också ett annat, minst lika vanligt misstag när det kommer till risk: att ta för mycket risk.

Tittar man på hur några av 20-talets småspararfavoriter utvecklats blir bilden rätt brutal. För den som tänkte att framtida semlor skulle finansieras av enskilda aktier i SBB, Fingerprint eller Embracer blir det knappt en småkaka på tisdag.

Risk är en balansgång. Tar du ingen risk äter inflationen i stället långsamt upp dina pengar. Tar du för mycket kan de försvinna helt.

Vill du unna dig semlor även i framtiden krävs det alltså varken försiktighet eller dumdristiga satsningar. Det räcker att acceptera en ganska tråkig insikt: långsiktigt sparande handlar inte om att slå marknaden, utan om att hålla jämna steg med världen som blir dyrare. Måhända inte världens sexigaste slutsats, men förhoppningsvis ett konkret exempel som påminner dig om vad tid kan göra med pengar, förutsatt att du valt rätt risknivå.

Eller så ignorerar du allt du just läst och ger dig ut och köper en semla till dig och den du bryr dig mest om, garanterat den bästa långsiktiga investeringen du kan göra den 17:e februari.

Bakgrund | Niklas Laninge

• Psykologexamen från Stockholms universitet

• Författare till böckerna Beteendedesign, Beslutsfällan och Digitala beteenden

• Sparpsykolog på Opti

Fotnot: Skribenten representerar ett företag som är aktör med egna intressen på marknaden.