Svackan bruten – är Nibe på väg in i värmen igen?

Nibe är en fantastisk börssaga men de senaste två åren har det tagit stopp. Lägre elpriser, pressade hushållskassor och avvaktande industri har fått värmepumpbolaget ur kurs. Nu pekar åtminstone marknadspilarna lite uppåt, men det är inte alla som tror att aktiekursen kommer att följa med.

Varje månad går Omni Ekonomis redaktörer på djupet i ett intressant bolag och tittar närmare på siffrorna, händelserna och affärerna bakom kursgraferna.

Stopp i vinstmaskinen

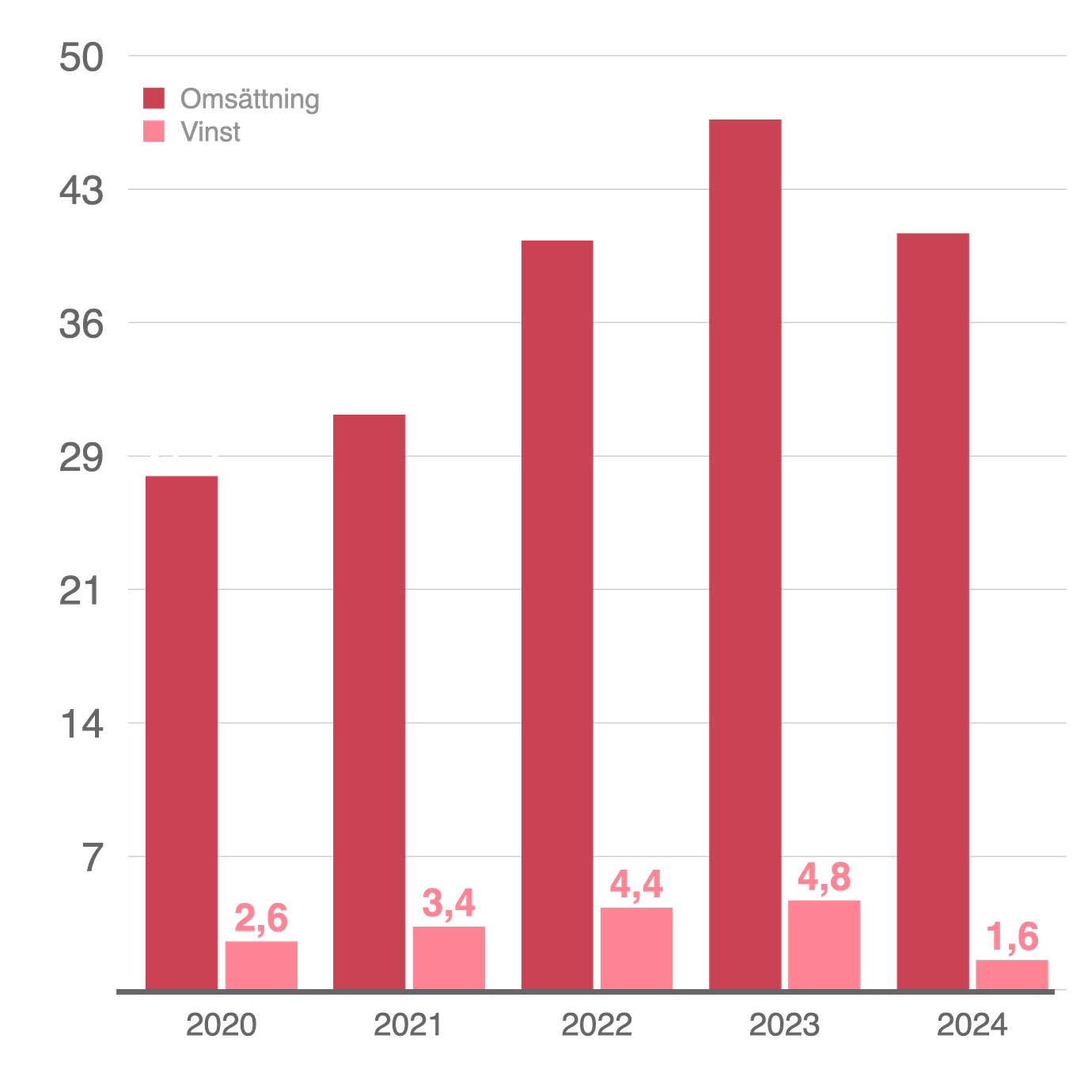

Nibes börsresa började 1997 och fram till intåget i finrummet OMXS30 var det milt uttryckt en succé. På 25 år ökade aktien över 50 000 procent. Men efter energikrisen 2022 när européerna rusade till andra uppvärmningslösningar än gas har det gått tungt.

Tillväxten har stannat av, marginalerna fallit och med det aktiekursen. Sedan toppen i december 2021 har aktien tappat 70 procent och miljonärsmakaren från Markaryd har hamnat i investerarnas kylboxar.

I år har det börjat ljusna, men läget är fortsatt osäkert och det finns gott om knutar som måste lösas om investerarna ska våga sig tillbaka.

Svenskarna gillar sina värmepumpar och mer än hälften av alla småhus i Sverige värms med en pump. Affärsområdet Climate Solutions är också det största med 64 procent av den totala omsättningen och hela 75 procent av bolagets rörelseresultat. Den internationella marknaden har dock blivit allt viktigare och i dag kommer tre fjärdedelar av omsättningen för affärsområdet från Europa och Nordamerika.

Men bolaget har ett finger med i spelet på de flesta håll där luft ska värmas, kylas eller ventileras. Nibe Element tillverkar bland annat värmeelement och styrteknik till industrin. I kundlistan finns allt från fordons- till halvledarindustrin. Området står för 27 procent av omsättningen. Lönsamheten är dock inte lika hög som inom Climate Solutions.

Sist men inte minst finns även kaminer och pelletspannor i produktkatalogen. Med 9 procent av bolagets totala omsättning och en lägre marginal än koncernsnittet är det kanske inte främst Stoves som ska göra jobbet. Ska Nibe nå sina finansiella mål om en tillväxt på 20 procent och 10 procent rörelsemarginal så måste Climate Solutions leverera.

Efter guldåret 2023 har Nibe pressats från flera håll. Räntorna fick hushåll att dra i nödbromsen, nybyggandet har i princip stått stilla, elpriserna har fallit tillbaka och flyttat ner energieffektivisering på agendan. På industrisidan har kunderna intagit en avvaktande hållning när tullar och konjunkturoro skapat osäkerhet.

Under det första kvartalet kunde en vändning skönjas där en fem kvartal lång svit med krympande organisk försäljning bröts. Utvecklingen har hållit i sig under det andra kvartalet och tongångarna från ledningen med Gerteric Lindquist i spetsen var positiva.

”Om inte en ny trend, så känner vi att det är en ganska stabil väg mot en återhämtning på marknaden”, sa vd:n på rapportpresentationen.

Han tror att de finansiella målen kommer att nås, men var samtidigt tydlig med att osäkerhetsfaktorerna är många.

Nibes Affärsområden

Climate Solutions

Andel av omsättningen: 64%

Rörelsemarginal: 11%

Elements

Andel av omsättningen: 27%

Rörelsemarginal: 6,4%

Stoves

Andel av omsättningen: 9%

Rörelsemarginal: 0,6%

* Andel av omsättning 2024, rörelsemarginal andra kvartalet 2025

Är vändningen här nu?

Ett glädjeämne just nu är att det har börjat vända i Tyskland. Efter toppåren var lagernivåerna höga när nyförsäljningen av pannor störtdök. Nu har lagren normaliserats och tyskarna har börjat använda subventionerna och kastar ut sina gaspannor igen. Av den totala omsättningen kommer 44 procent från Europa, men man är relativt svag i Frankrike så utan Tyskland är det svårt att vända skeppet. På fredagen kom också färska siffror som ger stöd till den positiva synen. Ansökningarna om värmepumpssubventioner i Tyskland ökade med 67 procent i juli.

Elements har känt av en svagare industri med återhållsamma kunder. Bolaget ser en risk för att det kommer att fortsätta givet rådande handelsoro. Samtidigt visar efterfrågan från infrastruktur och halvledarindustri positiva tecken. Trots det är prognosen fortfarande att marginalerna ska klättra tillbaka till historiska nivåer under året.

Tullarna är ett orosmoment på de flesta håll, men här har Nibe en förhållandevis fördelaktig situation. Strategin har länge varit att producera nära slutmarknad i så stor utsträckning som möjligt och det mesta som säljs i USA produceras lokalt. De direkta tulleffekterna på marknaden som står för en tredjedel av omsättningen är därmed begränsade. Vad tullarna gör med ekonomin i stort är en annan fråga.

Delad analytikerkår

Analytikerna är i stort överens med Gerteric Lindquist om att marknaderna kommer vända uppåt i år. Frågan är hur mycket och om det räcker för att motivera en kursuppgång. Lägg därtill den allmänna tull- och konjunkturosäkerhet som råder.

Värderingen på Nibes aktie har kommit ner från toppen, men billig är den inte jämfört med andra industribolag. I skrivande stund handlas den till p/e-tal runt 20 på nästa års vinst. Det är runt samma nivå som sektorkollegan Beijer Ref, men en bra bit över snarlika bolag som till exempel Munters.

För att försvara värderingen måste bolaget växa snabbare än marknaden med bibehållna marginaler, menade Handelsbanken i en analys efter det första kvartalet.

Hur det är med den saken är lite oklart. På frågan om man tar andelar eller inte under den senaste rapportpresentationen var ledningen något svävande, men menade att de växte minst i linje med marknaden.

Det har varit stort fokus på omvärldsfaktorer när Nibe diskuteras. Men konkurrenssituationen är ett orosmoln, menar Citi, som inte är beredd att sätta köp än. Climate Solutions är nyckeln till Nibes framgång och här finns det gott om drakar att slåss mot. Mitsubishi, Panasonic, IVT och Daikin har alla starka positioner inom värmepumpssegmentet.

”Om inte en ny trend, så känner vi att det är en ganska stabil väg mot en återhämtning på marknaden”

Pareto pekar även på motvindarna för miljörelaterade subventioner i USA. I och med Joe Bidens Inflation Reduction Act får hushåll som installerar värmepump skattesubventioner. Men Donald Trump är inte lika intresserad av det och bidragets framtid är oviss.

Efter rapporten har analytikerna i alla fall reviderat upp sina estimat. Försäljningsprognoserna för de kommande två åren har justerats upp och förväntningarna på rörelseresultatet har höjts med 1–2 procent, enligt Infronts enkät.

I takt med att kursen kommit ner och marknadsförutsättningarna ljusnat har också analytikerna börjat revidera sin syn. Ser vi till rekommendationer har fyra analytiker köp, tre behåll och två sälj. De flesta höjde också sina riktkurser efter delåret.

Nibe

Börsvärde: 76 147 mkr

P/E-tal: 28

Kursutveckling sedan årsskiftet: −13%

Vd: Gerteric Lindquist

Tre största ägare:

1. Gerteric Lindquist

2. Swedbank Robur

3. Blackrock

Data hämtad den 3 september från Avanza och Holdings.

Innehållet i den här artikeln ska inte ses som investeringsråd. Gör alltid din egen analys.