Bagge: Jag spelar taktiskt i väntan på bättre köpläge

Kvällens räntebesked från Fed kan leda till en avslutande ”sell-off” i USA medan Sverige sannolikt redan har sett sina lägsta nivåer för våren. Det skriver investeraren David Bagge i en gästkrönika.

Han bedömer att vinstestimaten kommer att justeras nedåt de kommande månaderna.

”Jag fortsätter därmed att spela börsen taktiskt i väntan på ett större köpläge sent i år eller i sämsta fall under våren 2023.”

Jag tänkte börja med att följa upp min senaste krönika från mitten av februari där vi börserna kom ner ordentligt efter att Fed svängde ”hawkish” i mötesprotokollet som släpptes den 4 januari. Vi hade vid den krönikans publicering ingen invasion av Ukraina, men hotet fanns där även om vi alla in i det sista hoppades att det skulle bli en diplomatisk lösning.

Tyvärr blev det så inte fallet och vi alla ser med avsky på de bilder som kablas ut världen över, samt försöker göra vårt bästa till att bidra för krigsoffren. Jag kommer i denna krönika inte att belysa kriget mer än att jag faktiskt tror att det kommer att få ett slut inom en hyfsat snar framtid.

Hur det ska gå till är jag förstås inte rätt person att svara på, men antingen inser Putin att han har kört Rysslands företag och internationella handel i botten och backar till följd av detta. Eller så är det inte otänkbart att han störtas av sina egna.

Till dess att invasionen är avblåst är han dock en

pressad man med kärnvapen. Ett minst sagt skrämmande faktum och vi är nog långt ifrån den enda familjen i Sverige som undersökt vart närmaste skyddsrum är beläget. En åtgärd som jag trodde att jag aldrig skulle få uppleva.

Ser vi till börsen föll den europeiska marknaden handlöst med 20 procent från mitten av februari till måndagen förra veckan. Sedan dess har vi sett en skarp motreaktion på +10 procent och det är knappast konstigt givet alla de massiva utflöden vi såg från i Europa under raset samt att sentiment och positionering i marknaden nu är riktigt svagt, vilket bör innebära en fortsatt studs på uppsidan på börserna i april.

På kort sikt flyttas nu fokus till kvällens räntebesked från Fed, vilket kan leda till en avslutande ”sell-off” i USA innan en bättre uppgång i april. Däremot anser jag att Europa och Sverige bör ha satt sina lägsta nivåer för våren. Annars är det svagare

än jag trodde.

Vi ska inte glömma bort att de amerikanska börserna föll tungt i januari på oro för hårdare tag från Fed än man tidigare räknat med. Den inflationen som Powell & Co såg som ”transitory” under hela förra året visade sig inte alls vara det och inflationssiffran för februari kom in på +7,9 procent i årstakt i USA. En bra bit över Feds inflationsmål på 2 procent.

Många var nog också förvånade över ECB:s hökaktiga tongångar förra veckan, trots att invasionen utspelar två landsgränser bort från Frankfurt. Att utesluta den ryska ekonomin från det intrantionella transaktionssystemet har fått priset på råvaror att explodera på uppsidan den senaste månaden och om något har således inflationstrycket blivit än kraftigare än vid det senaste Fed-mötet. Personligen vågar jag inte betta på att Powell kommer vara speciellt mjuk ikväll.

Sen är såklart alltid frågan om vad som är diskonterat på nuvarande prisnivåer i marknaden, men det kommer bli en minst sagt intressant och viktig kväll för Fed.

Frågan för börsåret 2022 kvarstår därmed i allra högsta grad. Kan företagen kompensera sig för kraftigt ökade insatskostnader och högre lönetryck till den nivå som krävs för att bibehålla och helst öka vinstmarginalerna för året? Eller kommer vi få se fallande vinster under året?

Tillåt mig tvivla på att den processen kommer att gå smärtfritt. Men för de som anser att detta är en helt normal korrektion på börserna och att vinsterna kommer att ticka på uppåt under året är såklart denna nedgång ett riktigt bra köpläge. Jag tillhör dock ringhörnan som anser att vinstestimaten kommer att justeras nedåt kommande månader och fortsätter därmed att spela börsen taktiskt i väntan på ett större köpläge sent i år eller i sämsta fall under våren 2023.

Huruvida vi står inför en recession eller inte låter jag vara osagt i denna krönika, men risken är i alla fall stor att Fed och ECB kommer att höja räntan rakt in i en ekonomisk avmattning.

Att ryska börsen håller stängt, råvarupriserna har rusat och det faktum att Kina faller handlöst efter oro för samarbete med Ryssland, nya virusutbrott och nedstängningar får mig även att fundera på fenomenet med svarta svanar.

Det är sällan som dessa dyker upp när allt är lugnt och stilla, men det är inte otänkbart att någon seglar upp i kölvattnet av allt detta.

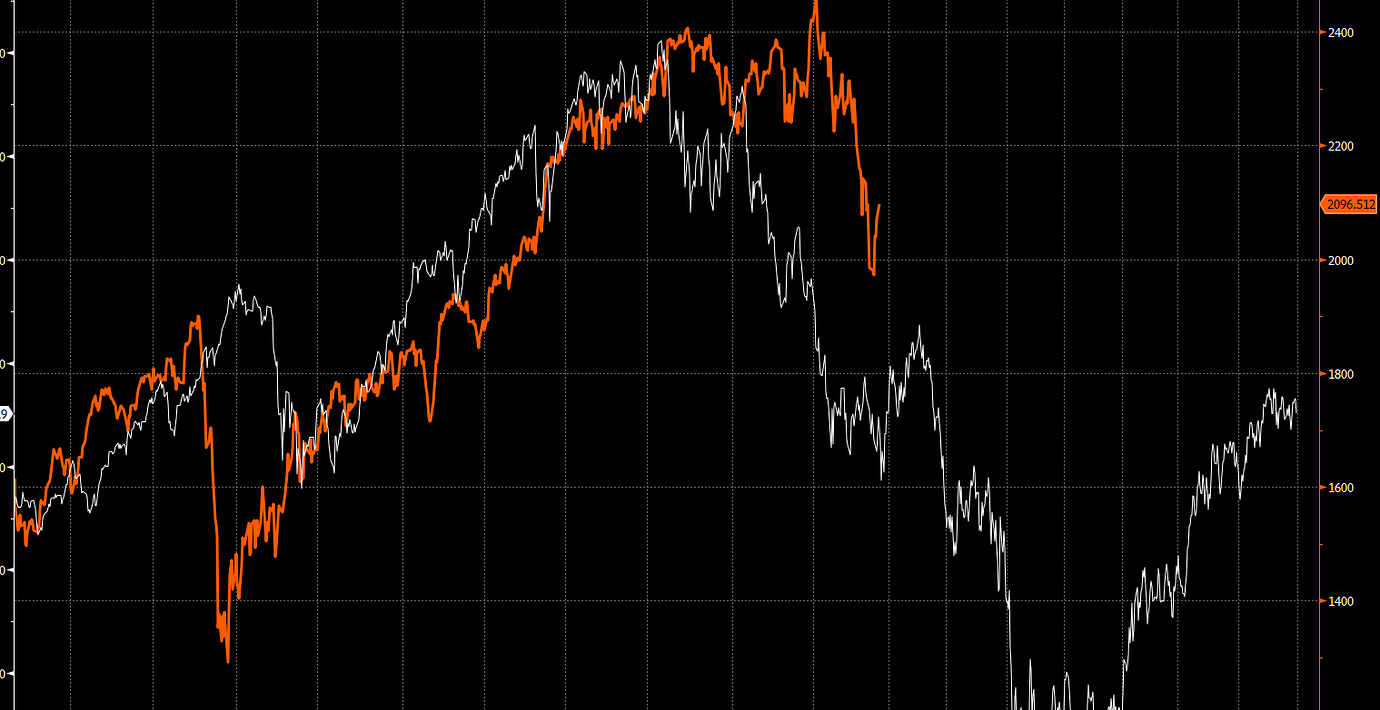

Och visst kan bli man mörkrädd när man ser hur börser handlar senaste året och jämför det med mitten av 00-talet. Här är en graf på OMXS30 mellan 2005 och 2009 jämfört med utvecklingen från 2019. Så illa ska det nog inte bli, men jag tror att ett större köpläge för kommande åren fortfarande är långt bort. "History does not repeat itself, but it does rhyme.."

Bakgrund | David Bagge

• Twitterprofil och investerare med absolutavkastande fokus.

• Har jobbat som aktiemäklare på Carnegie och Nordea under totalt sju år med både förmögna privatpersoner, entreprenörsledda bolag och svenska aktie- och hedgefonder som kunder. Driver sedan 2017 eget förvaltningsbolag tillsammans med en kollega med fokus på nordiska aktier, nordiska corporate bonds och derivat. Är civilekonom från Linköpings universitet med inriktning finans samt finansstudier vid Copenhagen Business School.

• Skriver om börs och sentiment varannan onsdag.

Fotnot: Skribenten representerar ett företag som är aktör med egna intressen på marknaden.