Styrränta och boränta – hur hänger de ihop?

Med en till sänkning i bagaget kan de svenska hushållen med rörliga räntor vänta sig ännu något lägre kostnader för sina bolån framöver. Men hur hänger egentligen Thedéens styrränta ihop – eller inte – med din boränta? Omni Ekonomi förklarar.

Hur påverkar Riksbanken boräntan?

Riksbankens penningpolitik påverkar boräntorna, men sambandet är snårigt. När centralbanken höjer eller sänker räntan får det omedelbar effekt på de allra kortaste räntorna i marknaden.

Banker kan placera sitt överskott hos Riksbanken från en dag till en annan till en ränta som är 0,10 procentenheter lägre än styrräntan. Den kallas för dagslåneräntan eller ”overnight”-räntan. Styrräntan påverkar även riksbankscertifikat, en typ av certifikat som bankerna kan köpa med något längre löptid.

– Nivån på styrräntan påverkar de kortaste bolåneräntorna som har tre månaders löptid. Men det tar ju ett par månader innan reporäntan fått fullt genomslag på tremånadersräntan, har Michael Grahn, chefsekonom på Danske Bank, tidigare sagt till Omni Ekonomi.

Merparten av de svenska bostadslånen finansieras dock på annat sätt. Framförallt kommer pengarna som lånas ut till hushållen från bostadsobligationer, med betydligt längre tidshorisonter. Ofta är löptiden på mellan fem och tio år. De emitteras av bankerna och handlas på en marknad, som inte Riksbanken direkt kontrollerar.

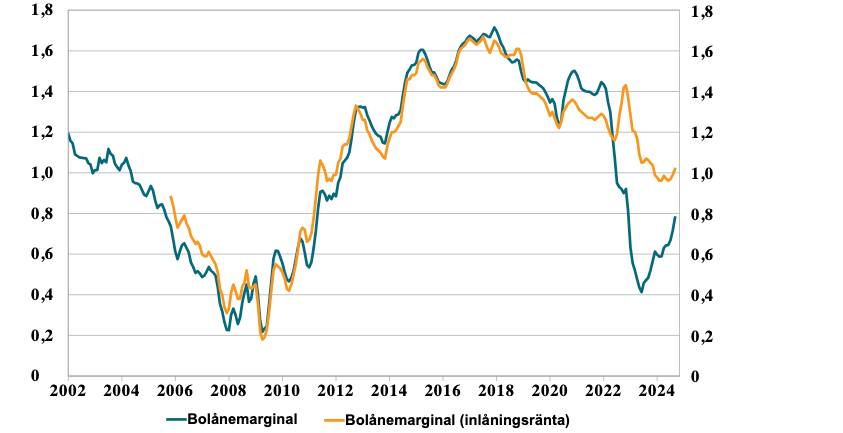

Som bekant vill banken även tjäna pengar. Marginalen på bolån, det vill säga utlåningsräntan minus finansieringskostnaden, är ännu en variabel som styr. Den har svängt kraftigt historiskt, visar siffror från Finansinspektionen.

När ekonomin skakade som värst 2008 kunde hushållen finna tröst i pressade bruttomarginaler runt 0,2 procentenheter. Knappt tio år senare skulle de svälla till 1,6 procentenheter. Bankernas förklaring är det kostat att anpassa sig till tuffare regler, när det gäller att hålla eget kapital, som införts efter finanskrisen.

Korta räntor backar – långa stiger

Den senaste tiden har flera aktörer höjt räntorna på bolån med längre löptider med förklaringen att långräntorna stigit. De korta, rörliga räntorna har däremot backat något sånär i takt med Riksbankens sänkningar det senaste året. Det kan verka konstigt att bolånen med längre löptider stiger samtidigt som Riksbanken sänker räntan igen och dörren fortfarande är på glänt till ytterligare sänkningar.

Men egentligen är det helt naturligt, eftersom lånen med längre bindningstid ska värdera risker och utfall över betydligt längre tid än de korta. Och dessutom inte finansieras på samma sätt.

När bottnar egentligen boräntorna?

I samband med morgonens sänkning har redan flera aktörer följt efter och justerat ner sina rörliga räntor. Om styrräntan skickas ner ytterligare under året kan man nog räkna med att tremånadersräntorna följer efter – i alla fall en liten bit till.

Nordeas chefekonom Annika Winsth skriver i en färsk boränteprognos att banken inte förväntar sig att boräntorna med längre löptider faller så mycket mer. Detta eftersom de styrs mer av vad som sker globalt.

Hon noterar också att de korta räntorna inte riktigt fallit i takt med Riksbankens sänkningar. Den trenden spår man kommer att hålla i sig framöver – även om styrräntan sänks till 2 procent.

”Fördelaktigt att binda bolånen”

”På pappret indikerar Nordeas prognos att det är fördelaktigt att binda bolånen då den rörliga 3-månadersräntan inte förväntas komma ned till dagens bundna räntenivåer”, skriver Winsth.

Även statliga bolånejätten SBAB spår att Riksbanken sänker räntan en gång till i år till 2 procent. Liksom Nordea tror inte SBAB att de bundna räntorna kommer att backa mycket mer, men däremot gissar man att den rörliga tremånadersräntan kan fortsätta ticka ner en bit till.

”Under första halvan av året förväntas räntor med kort bindningstid fortsätta sjunka för att tillfälligt understiga 3 procent”, skriver banken i sin senaste boränteprognos.