Guldsviten är hotad – kan Investor rycka på upploppet?

Investor har slagit index 14 år på raken, men med två månader kvar av det svängiga börsåret ligger Sveriges mest ägda aktie efter. Aktien har ryckt upp sig och nu är frågan om folkaktien kan spurta sig till en obruten svit. Inget är omöjligt, men då måste både kronjuveler och uppstickare i portföljen hålla kursen.

Varje månad går Omni Ekonomis redaktörer på djupet i ett intressant bolag och tittar närmare på siffrorna, händelserna och affärerna bakom kursgraferna.

Siffrorna talar för sig själva

Å ena sidan tråkig – å andra sidan spektakulär. Investor är synonymt med gammelsvenskt industriägande men samtidigt har aktien levererat en avkastning som är allt annat än trist.

De senaste tio åren är OMXS30 upp 58 procent. Under samma period är Investor upp 133 procent och aktien har slagit Stockholmsbörsens totalavkastningsindex SIXRX 14 år i rad.

Bakom framgången står dels stjärnorna i den noterade portföljen med raketer som ABB, Atlas Copco och Astra Zeneca som bjudit på fyrfaldigade kurser de senaste 15 åren. Men det som brukar framhållas när det pratas om Investors lockelse är den ”onoterade portföljens kvaliteter”.

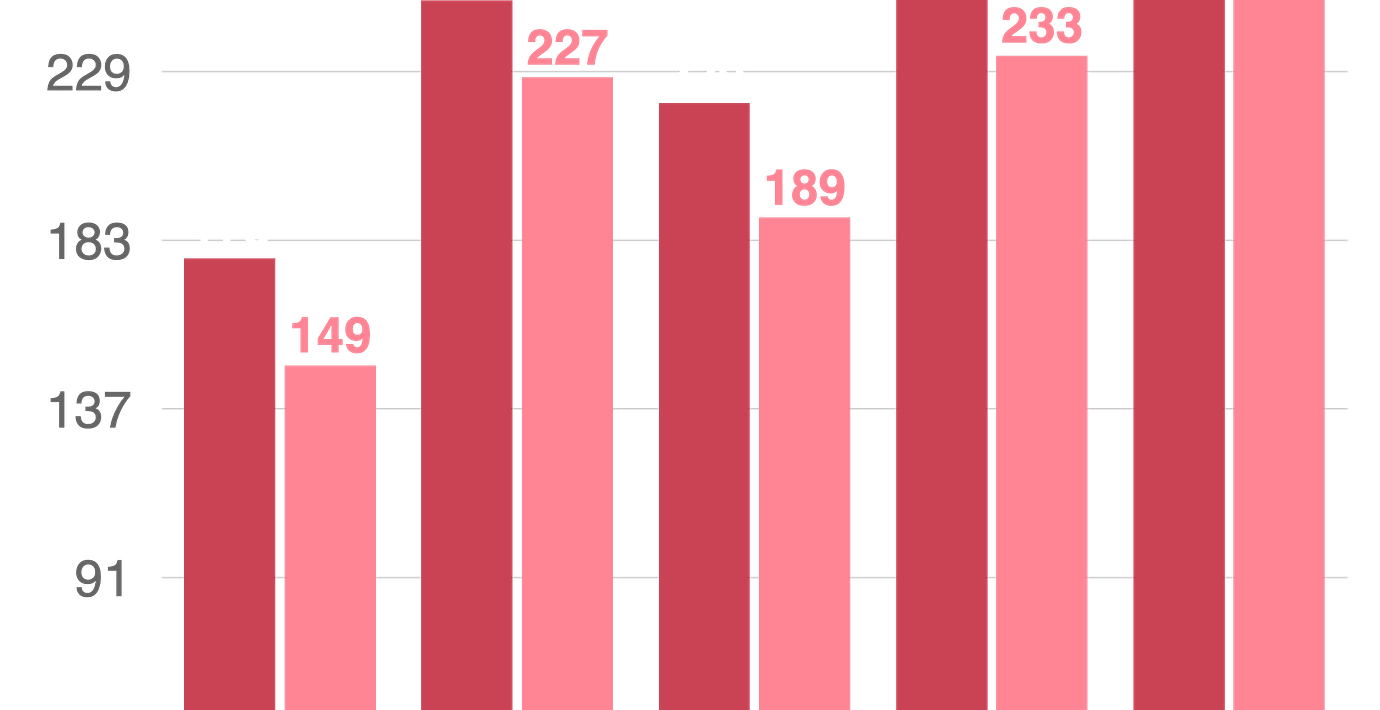

Investors substansvärde och aktiekurs de senaste fem åren

De onoterade innehaven i Patricia Industries står för ungefär 23 procent av det totala substansvärdet. Största innehavet är Mölnlycke med sin produktportfölj av sårbehandling. Tillväxten har pekat försiktigt men stabilt uppåt de senaste åren, och med en ebita-marginal runt 25 procent är medicinteknikbolaget en lönsam del i portföljen.

Lönsamheten är generellt god i det här affärsområdet och ebita-marginalerna för merparten av bolagen ligger över 20 procent. En skarp kontrast till industriklenoderna i den noterade avdelningen.

Avkastningen från Patricia-bolagen var inte lika hög i det tredje kvartalet som för börsbolagen. Precis som många andra pressas de av tulleffekter och den starka kronan.

Onoterade innehaven inom Patricias andel av substansvärdet

Stora delar av börsbolagen i portföljen har gått starkt i år och under det tredje kvartalet passerade Investor drömgränsen 1 000 miljarder i substansvärde. Men trots det har Investor halkat efter SIXRX. Under årets första nio månader hamnade Investors totalavkastning på 1,8 procent mot jämförelseindexets 5,8 procent.

Under det tredje kvartalet hämtade man igen delar av tappet men om det ska bli ett femtonde år i sviten behövs en uppryckning i sista perioden. Frågan är om svenskarnas favoritaktie kommer att klara det.

Vad ska priset vara egentligen?

I somras gjorde Affärsvärlden en analys av hur de svenska investmentbolagens totalavkastning sett ut. Enligt tidningen har Investor lyckats växa substansvärdet mer än vad börsen avkastat sedan 2017 och ägarnas avkastning motsvaras i princip av substansvärdesökningen.

Även om rabatten krympt så är den fortfarande större än i kollegan Industrivärden. Affärsvärlden ställer sig frågan om det är rätt och riktigt när Investor slår Industrivärden på fingrarna sett till totalavkastning.

Men när det gäller investmentbolag är det ofta substansrabatten – skillnaden mellan tillgångarnas värde och börsvärde – som hamnar i centrum. Och det är inte alla som håller med Affärsvärlden.

De senaste årens indexkrossar har krympt Investors rabatt till runt 8 procent. Genomsnittet de senaste 15 åren är runt 15 procent. Så för den som använder rabatten som värdemätaren ser Investor historiskt dyrt ut.

Det här blir en lek med siffror, men rent matematiskt måste substansvärdet öka mer än börskursen de sista två månaderna om man ska slå index utan att krympa rabatten ytterligare.

Första året som vd lyckades nye vd:n Christian Cederholm hålla i sviten. (Jessica Gow / TT NYHETSBYRÅN)

Citi tillhör dem som tycker att 8–10 procent rabatt är på tok för lite. Närmare 20 procent är mer rimligt, menar banken. Anledningen är att den onoterade portföljen spås bli en allt större andel av portföljen.

Det hela blir lite paradoxalt. Stor del av lockelsen med Investor är de onoterade innehaven. Men om de går bra och andelen av substansvärdet ökar, vill marknaden ha en större rabatt. Allt annat lika och förutsatt att konsensus inte ändras till att en lägre rabatt är det nya normala.

Å andra sidan finns det optimister. Kepler Cheuvreux är en av dem. Analyshuset har köp på aktien med riktkurs 359 kronor, en uppsida på 14 procent från nuvarande kurs.

”Med portföljens kvalitet och långsiktiga utsikter ser vi goda möjligheter att återgå till överavkastning framöver”, skriver Kepler och listar aktien bland sina toppval.

Vad krävs för ett femtonde år?

Det är några pusselbitar som behöver hamna på rätt plats om det ska bli ett femtonde år med överavkastning. Bland årets raketer som drivit substansvärdet finns ABB och SEB, men framförallt Saab.

Försvarsbolaget har gått från att vara det nionde största innehavet vid årsskiftet till det tredje största vid utgången av det tredje kvartalet. Av årets substansvärdesökning på 82 miljarder kronor kommer 55,7 miljarder från Saab. De senaste månaderna har Saab-aktien planat ut, så om den inte lyfter igen måste andra spelare kliva fram.

Boken som gavs ut när Investor firade 100 år 2018. (Tomas Oneborg/SvD/TT)

Ett annat ovanligt inslag är att Atlas Copco haltar. Industrijätten är det andra största bolaget i portföljen och brukar finnas bland framgångsfaktorerna när Investor stänger böckerna för året. Rapporten för det tredje kvartalet övertygade inte och aktien har bitit sig fast under nollstrecket. Atlas är fortfarande en favorit bland analytikerna och många tror att en vändning är nära förestående.

”Köp Atlas Copco på svaghet”, brukar det heta, och det är precis vad Investor har gjort. Under tredje kvartalet köptes aktier för 0,6 miljarder kronor. Så om det vänder har vd Cederholm i vart fall tagit position.

Dags att rumstera om i portföljen?

Sedan har vi surdegarna Husqvarna och Electrolux. Vitvarubolaget är ner närmare 80 procent från toppen på hösten 2021 och Husqvarna har tappat 50 procent av börsvärdet.

Röster har börjat höras om att de två har gjort sitt. 2023 kan det ha varit nära för Electrolux. Kinesiska Midea ska enligt uppgifter ha lagt ut en krok och många tror att Investor var intresserade då.

Investor är en långsiktig ägare, men Scania såldes så helt hugget i sten är det inte. Till syvende och sist har allt ett pris.

Å andra sidan hade dagens stjärna ABB en liknande resa under millenniets första tre år men med facit i hand hade det varit en riktigt usel affär att dumpa innehavet då. Långsiktighet har lönat sig, men i just de här två fallen har långsiktigheten tagit innehaven till en nära nog nollprocentig andel av portföljen.

EQT: 9 procent (Investor räknar EQT som ett eget affärsområde)

Källa: Bolagets delårsrapport

Även i den onoterade portföljen har det börjat pratas om att det kanske vore bra att rumstera om. Mölnlycke har lyfts som ett alternativ bland analytiker. SEB menade nyligen i en analys att det skulle frigöra värden att sälja delar av bolaget. Men att det skulle hända är tveksamt och det låter inte som att vd Christian Cederholm överväger det heller.

”Vi köper för att utveckla bolag, inte för att sälja. Försäljningar är inte en del av vår strategi”, sa han i en intervju med DI efter rapporten.

Att det ska köpas några nya bolag in i portföljen bedöms också som mindre troligt just nu. Multiplarna är höga inom de områden som skulle kunna vara intressanta. Däremot kan tilläggsförvärv till de befintliga bolagen bli aktuellt, sa vd:n i samband med den senaste rapporten.

1 028 miljarder kronor

Värdet på Investors tillgångar vid utgången av det tredje kvartalet

Frågan om Investor ska rycka upp sig och slå jämförelseindex för ett femtonde år på raken är öppen. En knäckfråga är rabatten, där experternas idéer spretar hejvilt just nu – från nuvarande nivå till en dubblering. Var kommer marknaden att mötas?

Den andra frågan är hur tungviktarna i portföljen går och om uppstickaren Saab kan tuffa på. Och det ligger mer i konjunkturutvecklingens och geopolitikens händer än i Investors.

Rekord är samtidigt främst en symbolfråga. Familjen Wallenberg ligger knappast sömnlösa om det blir ett hack i kurvan. Men som vd Christian Cederholm uttryckte det i en intervju med DI efter delåret:

”Vi är alla tävlingsmänniskor.”

Investor

Börsvärde: 969 mdr kr

P/E-tal: 13,8

Kursutvecklingsedanårsskiftet: 7,9%

Vd: Christian Cederholm

Tre största ägare:

1. Knut och Alice Wallenbergs Stiftelse

2. AMF Pension

3. Vanguard

Datan hämtad den 3 november från Avanza och Holdings.

Innehållet i den här artikeln ska inte ses som investeringsråd. Gör alltid din egen analys.

Omni är politiskt obundna och oberoende. Vi strävar efter att ge fler perspektiv på nyheterna. Har du frågor eller synpunkter kring vår rapportering? Kontakta redaktionen